+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị theo dõi SMC mặc dù giá thép hỗ trợ trong ngắn hạn nhưng có rủi ro tài chính trong trung hạn; trung lập với CSV vì những thách thức mà doanh nghiệp này phải đối mặt trong ngắn và trung hạn; khuyến nghị trung lập ACV do việc phục hồi đường bay quốc tế với Trung Quốc còn gặp nhiều khó khăn.

SMC: Khuyến nghị theo dõi

Theo CTCK Rồng Việt (VDSC), CTCP Đầu tư Thương mại SMC (HOSE: SMC) đã chứng kiến kết quả kinh doanh giảm mạnh trong thời gian ngắn do doanh nghiệp hoạt động ở mảng gia công và thương mại.

Tuy nhiên, CTCK này cho rằng tín hiệu khả quan nhất cho khả năng phục hồi lợi nhuận của các doanh nghiêp thép sẽ tới từ việc giá thép nói chung đã bắt đầu hồi phục ngay trong những ngày đầu năm 2023, sau khi tạo đáy trong quý 4/2022. Riêng SMC có thể được hưởng lợi nhờ giá thép tăng đều đặn trong cả quý, giúp doanh nghiệp này có lãi gộp trở lại.

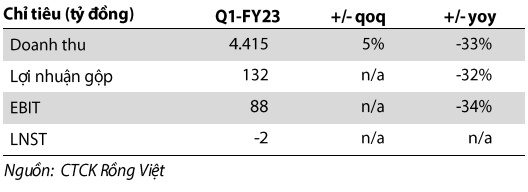

VDSC dự phóng doanh thu quý 1/2023 của SMC đạt 4,415 tỷ đồng, tăng 5% so với quý 4/2022 nhưng giảm 33% so với cùng kỳ năm trước. Lợi nhuận gộp sẽ không đủ trang trải các chi phí, đặc biệt khi chi phí lãi vay tăng do Công ty vay nợ để đầu tư các nhà máy mới. Sau cùng, lợi nhuận sau thuế quý 1 của SMC có thể âm nhẹ ở mức 2 tỷ đồng để thể hiện sự phục hồi tích cực so với hai quý liền trước.

Dự phóng kết quả kinh doanh quý 1/2023 của SMC

Tại Báo cáo chiến lược năm 2023, VDSC từng nhấn mạnh nhu cầu thép trong nước năm 2023 sẽ phụ thuộc nhiều vào khả năng đẩy mạnh giải ngân đầu tư công vào các dự án hạ tầng trọng điểm, và thị trường vật liệu xây dựng nói chung sẽ chưa thể sôi động lại ngay trong năm, do nhu cầu từ phân khúc dân dụng giảm.

Riêng với SMC, năng lực tiêu thụ thép của doanh nghiệp này nhìn chung sẽ chịu sức ép ở hầu hết các mảng. Tuy nhiên, SMC là một trong những nhà phân phối thép hàng đầu tại thị trường dân dụng phía Nam, vì vậy tiềm năng tăng trưởng ở nhóm khách hàng là đại lý bản lẻ hay chủ đầu tư và tổng thầu vẫn còn hạn chế.

Mặt khác, Novaland là một trong những khách hàng lớn của SMC trong mảng phân hối thép xây dựng. Hiện công nợ phát sinh đã quá hạn với chủ đầu tư này khoảng 1,000 tỷ đồng, SMC cho biết đang gặp khó khăn thu hồi khoản này do chủ đầu tư đang gặp vấn đề về thanh khoản.

Trong ngắn hạn, SMC cho biết có thể sắp xếp với các ngân hàng và nhà cung cấp để kéo dài thời gian thanh toán trong khi chờ đợi chủ đầu tư cải thiện thanh khoản. Về dài hạn, VDSC cho rằng rủi ro phải trích lập dự phòng và ảnh hưởng lên lợi nhuận sẽ rất lớn, trừ khi Novaland thanh toán toàn bộ công nợ. Do khoản này đã trở thành phải thu khó đòi và khá lớn so với lợi nhuận trung bình một quý của SMC, lợi nhuận trong trung hạn của SMC sẽ phụ thuộc hoàn toàn vào tốc độ và lượng thu hồi nợ từ Novaland.

Mặc dù đánh giá cao tiềm năng hồi phục của SMC trong nhóm cổ phiếu thép nhưng VDSC khuyến nghi theo dõi cổ phiếu này do tình hình công nợ với Novaland chưa rõ ràng, khả năng phải trích lập dự phòng trong tương lai cũng như ảnh hưởng lên tài chính của SMC chưa được đánh giá cụ thể.

Về kết quả kinh doanh năm 2023, VDSC dự phóng tăng trưởng lợi nhuận của SMC gần như sẽ không đến từ sản lượng bởi nhu cầu xây dựng vẫn đang rất yếu. Doanh nghiệp ngành thép này có thể đạt mức biên lợi nhuận tối thiểu trong điều kiện giá thép ổn định trong cả năm. Lũy kế cả năm 2023, doanh thu và lợi nhuận sau thuế của SMC dự báo đạt lần lượt 23,845 tỷ đồng và 148 tỷ đồng.

CSV: Trung lập với giá mục tiêu 29,600 đồng/cp

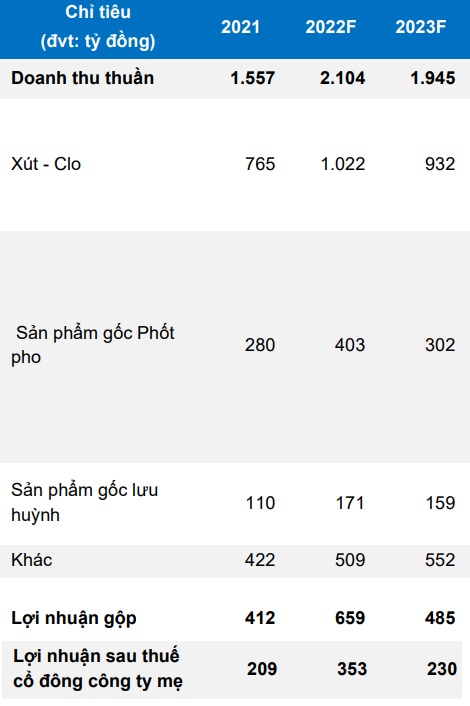

Theo CTCK Bảo Việt (BVSC), doanh thu của CTCP Hóa chất Cơ bản Miền Nam (HOSE: CSV) trong giai đoạn 2017-2021 có xu hướng đi ngang, dao động trong khoảng 1,400-1,600 tỷ đồng mỗi năm. Riêng năm 2022, doanh thu của CSV tăng vọt lên 2,104 tỷ đồng, tăng gần 34% so với năm trước và vượt 24% kế hoạch doanh thu nhờ giá bán và sản lượng tiêu thụ của các sản phẩm cốt lõi tăng mạnh, nhất là mảng Xút-Clo.

Biên lãi gộp của CSV tăng mạnh 5.2 điểm % so với cùng kỳ, đạt 31.3% trong năm 2022 nhờ mức tăng giá bán cao hơn giá nguyên liệu đầu vào. Sau cùng, Công ty lãi sau thuế 406.5 tỷ đồng, tăng hơn 95% so với năm trước và vượt 103% kế hoạch lợi nhuận năm.

Năm 2023, BVSC dự báo doanh thu mảng Xút–Clo của CSV sẽ giảm do mức nến cao từ năm 2022 và nhu cầu Alumina dự báo sụt giảm. Ngoài ra, Trung Quốc mở cửa trở lại và gia tăng xuất khẩu sẽ khiến Xút nội địa chịu áp lực cạnh tranh về giá.

Bên cạnh đó, trong bối cảnh suy thoái kinh tế, BVSC dự báo nhu cầu điện tử sụt giảm mạnh sẽ khiến nhu cầu Phốt pho vàng cho sản xuất chất bán dẫn giảm. Mảng Phốt pho của CSV cũng chưa đủ năng lực cạnh tranh với các đối thủ cùng ngành, dự kiến sẽ giảm giá bán và giảm sản lượng xuất khẩu Phốt pho vàng trong năm 2023. Ước tính giá bán dự kiến neo ở 4,500-6,000 USD/tấn, giảm 10-30% so với 2022.

Đáng lưu ý, việc di dời nhà máy của CSV đang chậm tiến độ so với dự kiến do gặp vướng mắc trong một số thủ tục pháp lý, dự kiến 2024-2028 mới hoàn thành xong việc di dời nhà máy. Do đó, BVSC lo ngại việc di dời nhà máy sẽ ảnh hưởng đến sản xuất kinh doanh khi sản lượng sản phẩm sản xuất sẽ thấp do bị gián đoạn, buộc CSV có thể phải thương mại một số sản phẩm chính để “giữ chân” các khách hàng lớn - điều này sẽ “ăn mòn” lợi nhuận gộp của Công ty.

Nhìn chung, BVSC ước tính doanh thu và lãi ròng của CSV trong năm 2023 lần lượt đạt 1,945 tỷ đồng, giảm gần 8% so với năm trước và 230 tỷ đồng, giảm 35% do giá bán và nhu cầu Xút đều giảm.

Dự phóng kết quả kinh doanh năm 2023 của CSV

Tuy nhiên, trong dài hạn, CTCK này duy trì quan điểm tích cực đối với CSV nhờ nhu cầu mảng Xút–Clo tại Việt Nam vẫn còn lớn và vị thế đứng đầu của Công ty trong ngành sản xuất Xút–Clo tại Việt Nam khi sở hữu dây chuyền sản xuất hiện đại và công suất sản xuất lớn nhất cả nước.

Từ những dự báo trên, BVSC khuyến nghị trung lập cho CSV với giá mục tiêu là 29,600 đồng/cp, tỷ suất sinh lời 8.8%.

Trung lập ACV với giá hợp lý 89,848 đồng/cp

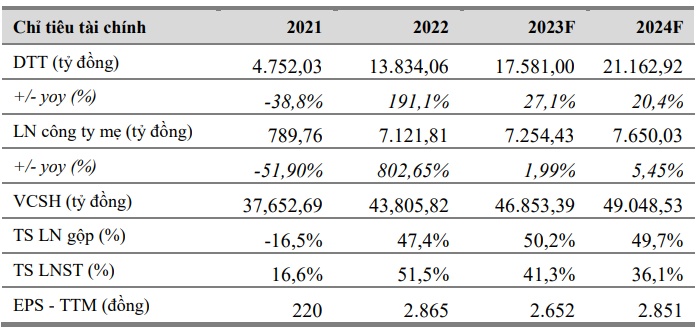

Tổng Công ty Cảng Hàng không Việt Nam (UPCoM: ACV) ghi nhận sự phục hồi tích cực trong năm 2022 với doanh thu thuần đạt 13,834 tỷ đồng và lãi ròng gần 7,122 tỷ đồng, lần lượt tăng hơn 191% và gấp 9 lần so với năm trước.

Xét về dài hạn, CTCK Ngân hàng TMCP Ngoại Thương Việt Nam (VCBS) đánh giá ACV là một trong những đơn vị được hưởng lợi mạnh mẽ nhất từ xu thế tăng trưởng của ngành hàng không Việt Nam và tiềm năng từ dự án sân bay Long Thành đem lại.

Tuy nhiên, trong ngắn và trung hạn, triển vọng tăng trưởng của ngành hàng không Việt Nam đang chịu sự phụ thuộc tương đối lớn vào tiềm năng hồi phục của các đường bay quốc tế, đặc biệt là với thị trường Trung Quốc - hiện còn đang gặp nhiều khó khăn.

Bên cạnh đó, VCBS cho rằng áp lực gia tăng chi phí lãi vay và doanh thu tài chính sụt giảm nhằm đáp ứng nhu cầu thu xếp nguồn vốn phục vụ cho 2 dự án sân bay Long Thành và nhà ga T3 Tân Sơn Nhất có thể ảnh hưởng đến dòng tiền của doanh nghiệp và gây áp lực lên biên lợi nhuận của ACV trong năm 2023

Năm 2023, VCBS dự phóng doanh thu của ACV đạt hơn 17,581 tỷ đồng và lãi ròng hơn 7,254 tỷ đồng, lần lượt tăng hơn 27% và gần 2% so với năm trước. Sau cùng, VCBS đưa ra khuyến nghị trung lập đối với cổ phiếu ACV cùng mức định giá hợp lý 89,848 đồng/cp.

Dự phóng kết quả kinh doanh giai đoạn 2023-2024 của ACV

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

12.05 -0.15 (-1.23%) | ||||

83.40 +2.30 (+2.84%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận