SHS: Cập nhật phân tích và định giá hiện tại

Trong bài viết này chúng tôi sẽ đi phân tích tình hình công ty cũng như định giá cổ phiếu tại thời điểm hiện tại là rẻ hay đắt để quý nhà đầu tư có góc nhìn tham khảo về ngành chứng khoán cũng như với riêng SHS.

Cũng như các công ty chứng khoán khác, trong nửa đầu năm 2021 là khoảng thời gian kết quả kinh doanh cùng diễn biến giá cổ phiếu tăng rất ấn tượng.

Từ đầu năm 2021 giá cổ phiếu SHS đã tăng hơn 2 lần (Hình 1) và hiện đan tích lũy đi ngang vùng 40. Trong thời gian tới giá cp sẽ bứt lên tiếp được không và xu hướng còn mạnh mẽ hay không?

I. Tài chính doanh nghiệp

1. Tài sản

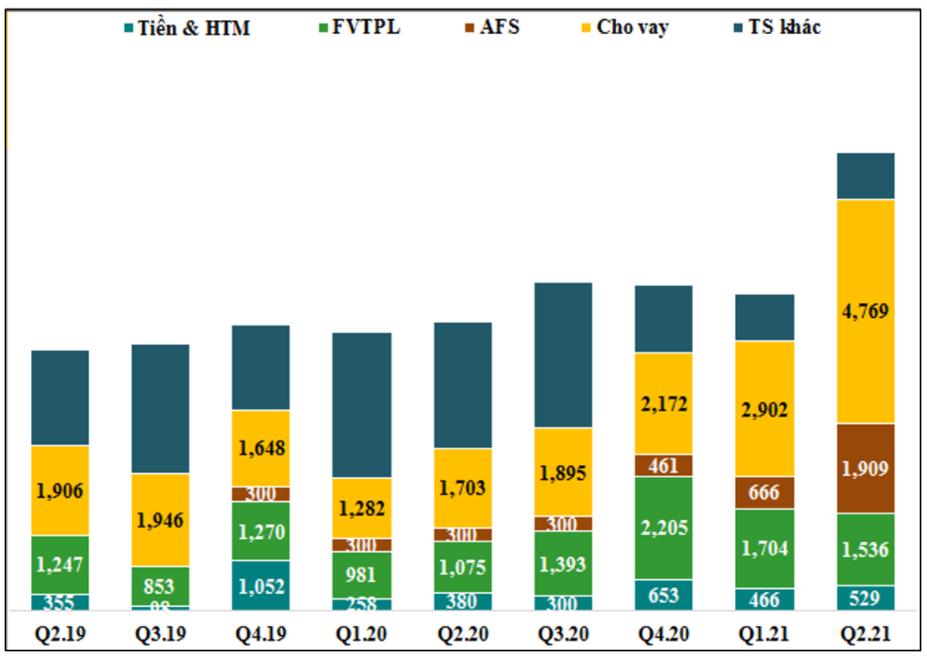

Trong cơ cấu tài sản của SHS thì chiếm phần lớn là khoản cho vay với 4,769 tỷ đồng (chiếm 49% tổng tài sản). Đây là khoản mà công ty cho khách hàng vay margin hoặc ứng trước để giao dịch và trả lãi cho công ty với lãi suất cao (trên 10%/ năm). Ngoài ra khoản FVTPL và AFS cũng chiếm tỉ trọng cao trong cơ cấu tài sản của SHS. Cụ thể như hình 2 dưới đây:

Từ biểu đồ trên chúng ta có thể thấy rằng cơ cấu tài sản của SHS có xu hướng tập trung vào các ngành chính trong hoạt động của công ty chứng khoán thay vì rải rác ở các tài sản khác (Tài sản khác có xu hướng giảm dần và các tài sản chính nhất là cho vay có xu hướng tăng dần). Điều này sẽ giúp SHS tận dụng tối đa nguồn vốn của mình để mang về lợi nhuận cho công ty.

2. Nợ vay

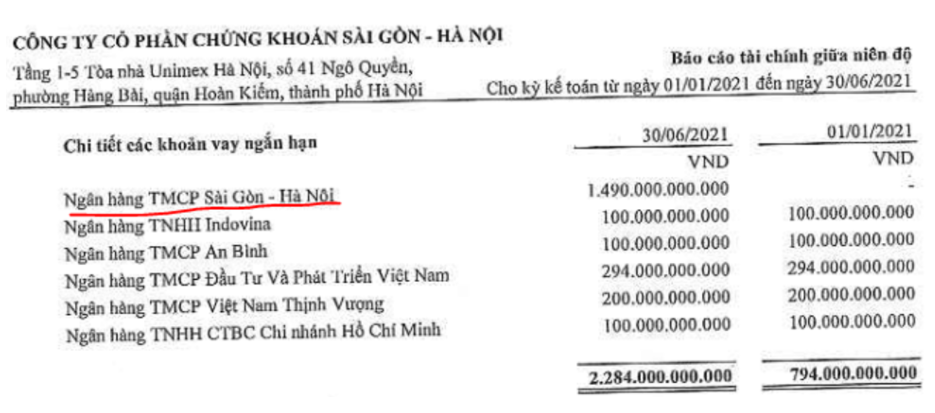

Đi kèm với tài sản thì đó là nợ vay. Với các công ty chứng khoán khi khoản cho vay tăng lên thì đi kèm với đó chính là khoản nợ vay ngắn hạn cũng tăng lên để lấy vốn phục vụ hoạt động cho vay. Cũng giống như các ngân hàng huy động vốn để cho vay. Với lãi suất chênh lệch khá lớn giữa cho vay và vay nợ sẽ giúp mang lợi nhuận cho công ty. Vì vậy nợ vay với các công ty chứng khoán nếu nhỏ hơn lượng cho vay thì không quá lo lắng. Nhất là với SHS khi có SHB là ngân hàng trong hệ sinh thái T&T đứng sau sẽ đảm bảo an toàn vốn và nợ cho doanh nghiệp. Chi tiết trong khoản vay ngắn hạn của SHS tại quý 2 thì phần lớn đều là vay của SHB. Đây chính là lợi thế của SHS khi có ngân hàng trong hệ thống T&T giúp SHS rất dễ dàng trong việc tiếp cận nguồn vốn vay. (Hình 3)

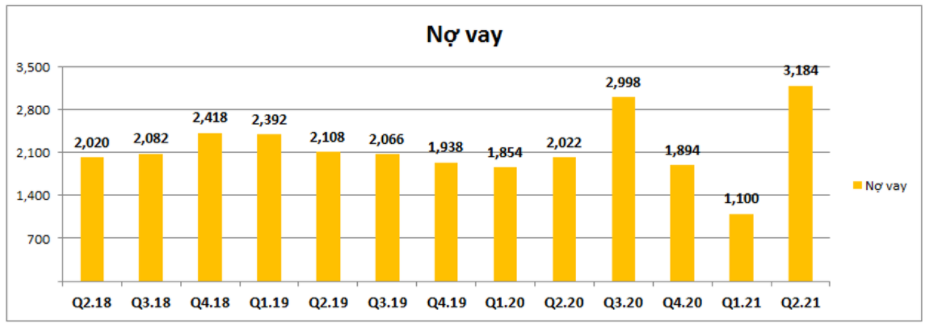

Tại quý 2-2021 nợ vay của SHS là 3.184 tỷ đồng, bằng 66.7% khoản cho vay của công ty. Đây là mức an toàn so với các công ty chứng khoán trên sàn. (Hình 4)

II. Kết quả kinh doanh và định hướng phát triển

1. Kết quả kinh doanh

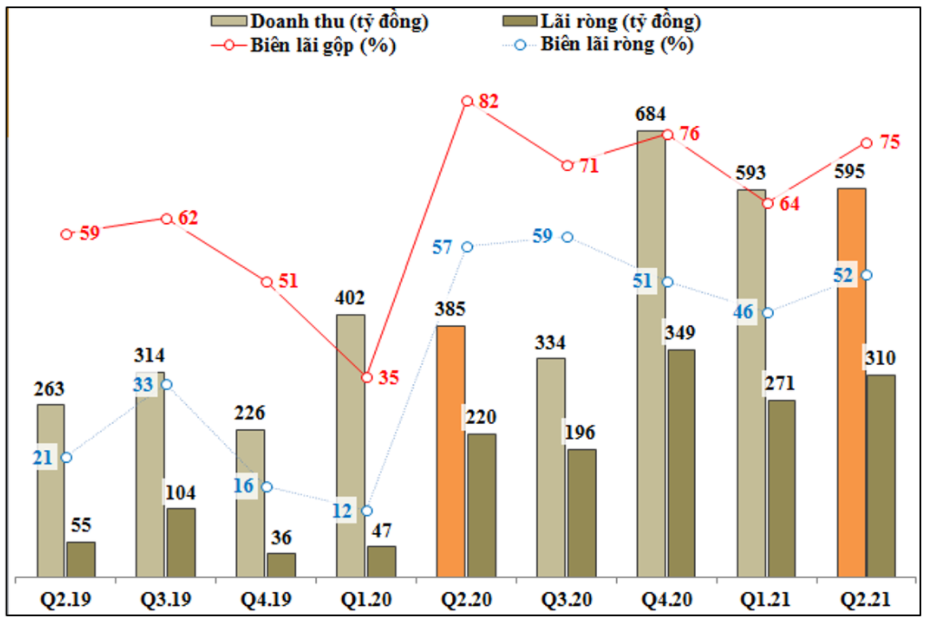

Như đã nói ở phần đầu bài viết, từ nửa cuối năm 2020 đến nay thị trường chứng khoán tăng trưởng rất tốt cả về thị giá và thanh khoản giúp các công ty chứng khoán đạt được những kết quả kinh doanh hết sức ấn tượng. Với SHS cũng không phải ngoại lệ khi công ty ghi nhận mức tăng trưởng rất mạnh trong các quý gần đây. Cụ thể như hình 5 bên dưới:

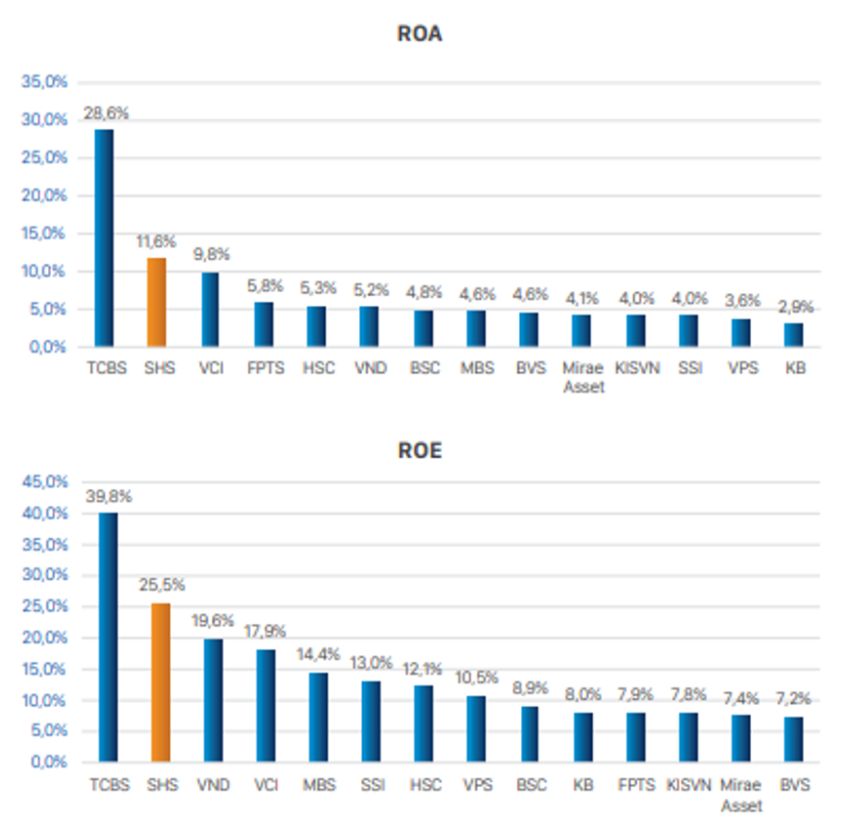

Như trên chúng ta thấy kết quả kinh doanh của SHS khởi sắc từ quý 4 và biên lãi của công ty cũng ở mức rất cao. Trong năm 2020 nếu tính về tỉ suất sinh lời ROA, ROE thì SHS đứng thứ 2 trong các công ty chứng khoán hàng đầu hiện nay (chỉ sau TCBS) khi ROA đạt 11.6% và ROE đạt 25.5%. (Hình 6)

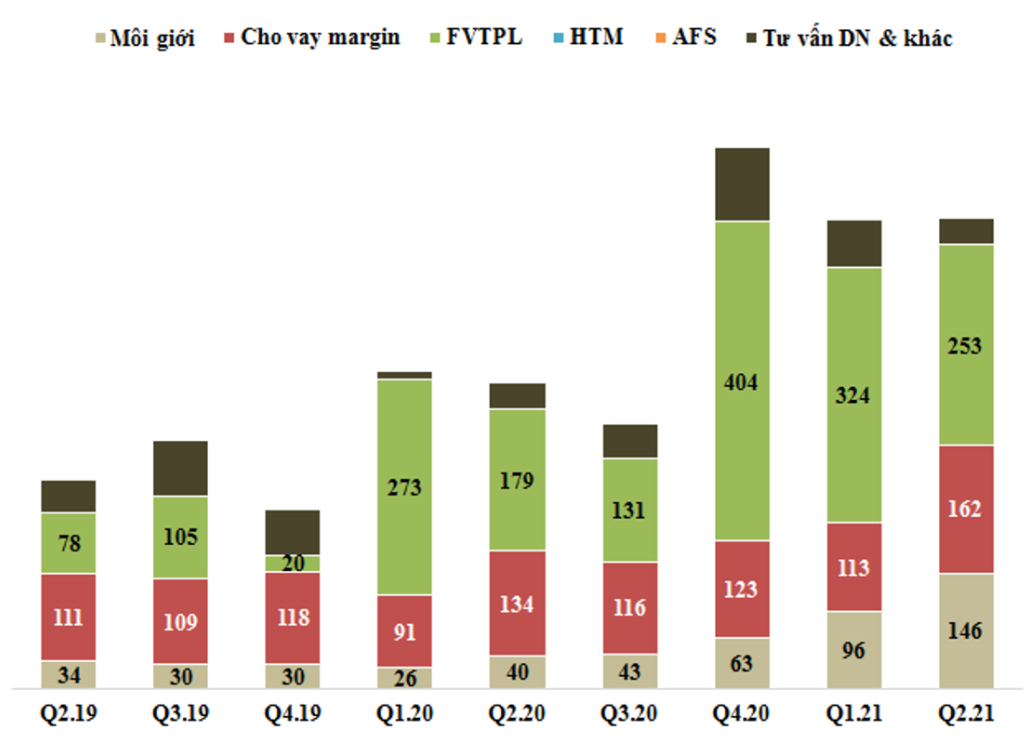

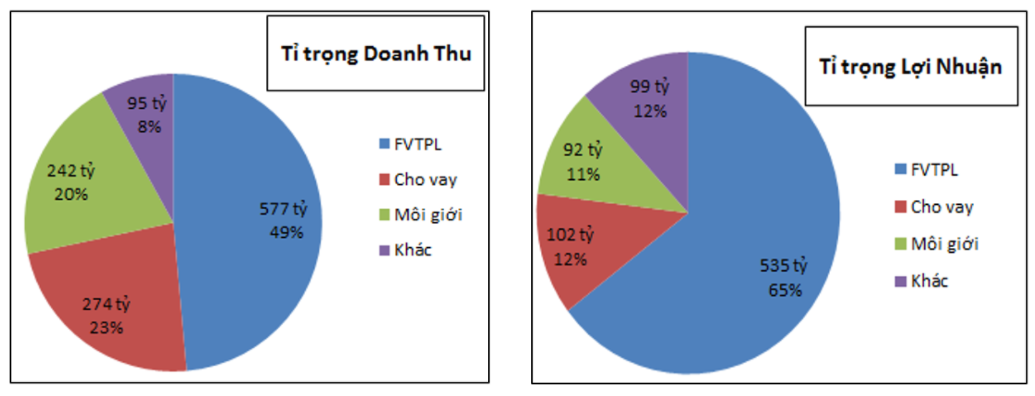

Bóc tách kết quả kinh doanh chúng ta thấy đóng góp chính cho doanh thu của SHS là mảng FVTPL (tự doanh) với tỉ lệ đóng góp lớn nhất 253 tỷ đồng trong quý 2-2021. Tiếp theo đó là mảng cho vay với 162 tỷ đồng và môi giới với 146 tỷ đồng. Cụ thể như hình 7 dưới.

Chi tiết từng mảng trong doanh thu chúng tôi sẽ phân tích trong phần dưới để quý nhà đầu tư nắm chi tiết hơn.

2. Các mảng kinh doanh chính cùng tiềm năng tăng trưởng

a. Mảng tự doanh FVTPL

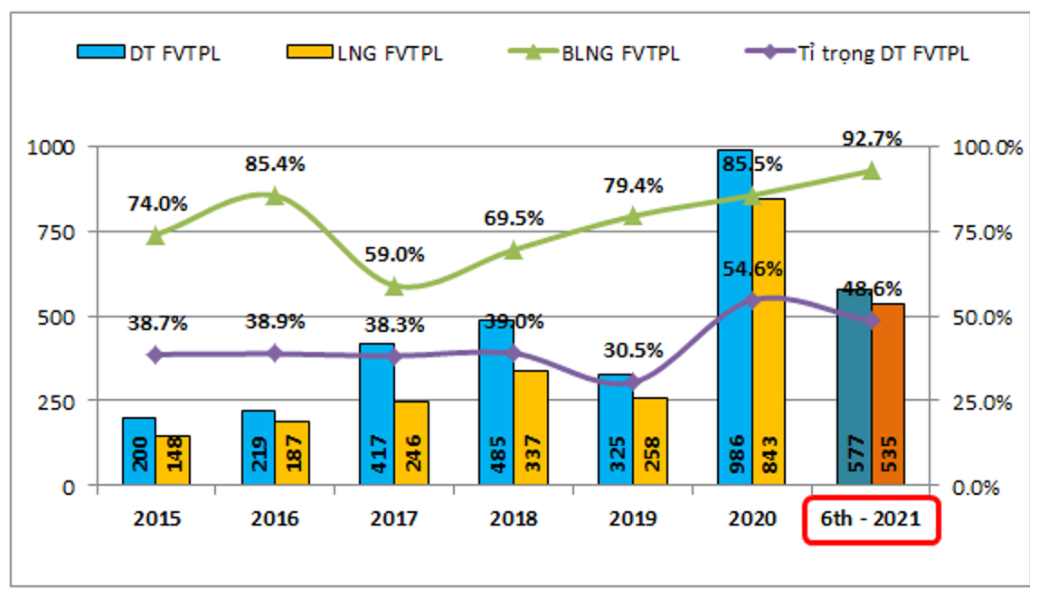

Đây là mảng đóng góp lớn nhất cho doanh thu của SHS từ đầu năm đến nay. Từ 2020 đến nay tỉ trọng trong doanh thu của mảng FVTPL đã tăng lên nhiều từ mức đóng góp khoảng 39% doanh thu các năm 2015-2019 đã tăng lên mức quanh 50% từ 2020. Mảng FVTPL cũng tăng trưởng tốt qua các năm từ 2015 đến nay (trừ năm 2019 bị giảm), năm 2015 doanh thu chỉ đạt 200 tỷ đồng nhưng đến hết năm 2020 đã đạt 986 tỷ đồng (tăng gần 5 lần sau 5 năm). Trong 2 quý đầu năm 2021 doanh thu mảng FVTPL đạt 577 tỷ đồng, lợi nhuận gộp đạt 535 tỷ đồng, tương đương khoảng 60% kết quả kinh doanh năm 2020.

Có 1 điều đáng chú ý là biên lợi nhuận gộp mảng FVTPL có xu hướng tăng lên rất tốt từ 59% năm 2017 đến 6 tháng đầu năm 2021 lên 92.7%. Điều này cũng cho thấy hiệu suất sinh lời màng FVTPL ngày càng tăng. (Hình 8)

Kết thúc quý 2-2021 mảng FVTPL với tổng tài sản 1,536 tỷ đồng, chỉ chiếm 15.8% tổng tài sản nhưng lại đóng góp đến 48.6% doanh thu và 65% lợi nhuận gộp trong 6 tháng đầu năm.

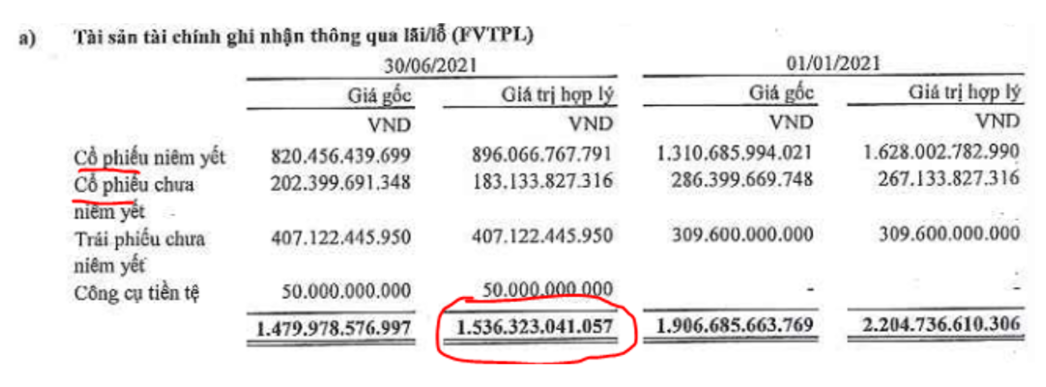

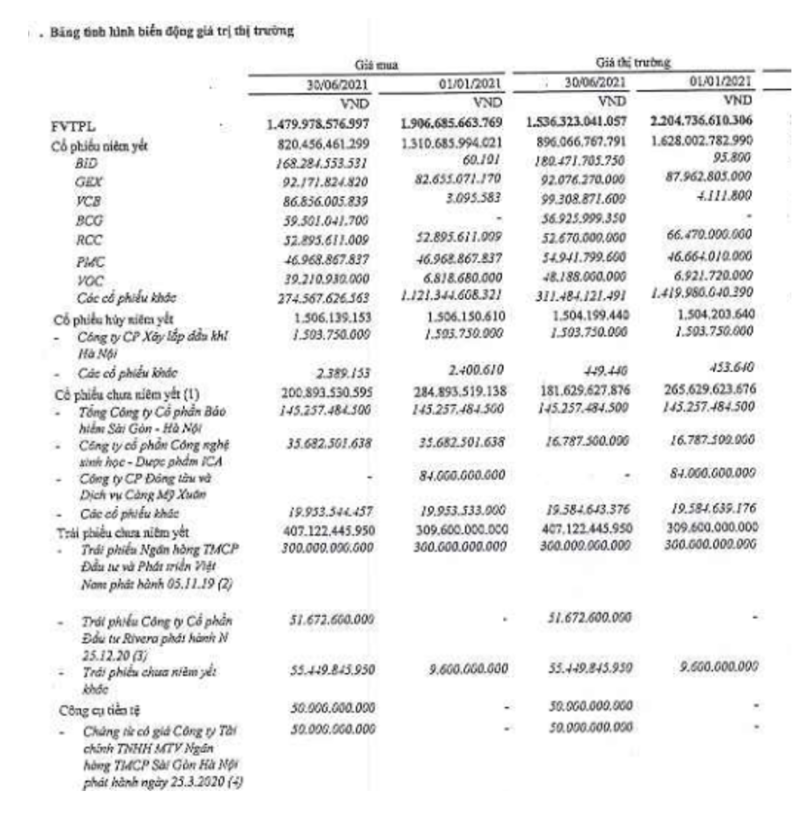

Chi tiết tài sản trong mảng FVTPL thì tỉ trọng cổ phiếu là chính (khoảng hơn 1k tỷ đồng), còn lại là trái phiếu với 407 tỷ đồng và công cụ tiền tệ 50 tỷ đồng (Hình 9)

Các mã cổ phiếu chính mà công ty nắm giữ đó là BID, GEX, VCB, BCG, ctcp xây lắp dầu khí HN, cụ thể như hình 10 thuyết minh dưới đây

Tuy nhiên nếu so với đầu năm 2021 thì chúng ta sẽ thấy tài sản FVTPL đã giảm khoảng gần 670 tỷ đồng, trong đó cổ phiếu giảm hơn 800 tỷ đồng và trái phiếu tăng lên 100 tỷ đồng. Điều này cho thấy công ty đã chủ động chốt lời rất nhiều cổ phiếu trong 6 tháng đầu năm (chốt khoảng 50% lượng cp nắm giữ) và tăng thêm tài sản an toàn là trái phiếu.

Điều này chúng ta cũng thấy được tại các công ty chứng khoán khác mà chúng tôi đã phân tích trong các bài trước khi mà các công ty chứng khoán đều cảm nhận được thị trường đã tăng nóng và sẽ khó tăng được mạnh như vậy nữa nên chủ động chốt lãi và giảm tỉ trọng cổ phiếu nắm giữ để giảm thiểu rủi do trong các quý tới. Điều này sẽ giúp kết quả kinh doanh mảng FVTPL ghi nhận được kết quả tốt nhưng cũng là gánh nặng cho các quý tới khi mà tài sản nắm giữ giảm mà để duy trì được doanh số như đã từng làm là điều gần như không thể. Chưa kể quý 3 với những gì đã qua cho thấy khả năng tăng trưởng của mảng tự doanh các công ty chứng khoán so với đầu năm là rất khó khăn.

Với việc dịch bệnh covid lần thứ 4 đang diễn ra hết sức phức tạp làm ảnh hưởng rất lớn đến nền kinh tế, nhất là các tỉnh phía nam thì thị trường trong 6 tháng cuối năm theo chúng tôi sẽ rất khó để bứt phá và mảng FVTPL của SHS khả năng rất lớn sẽ tăng trưởng chậm lại. Chúng tôi cho rằng 6 tháng cuối năm mảng FVTPL có thể đóng góp 350-400 tỷ doanh thu và 280-300 tỷ lợi nhuận gộp cho công ty.

b. Mảng cho vay

Đây là mảng đóng góp doanh thu lớn thứ 2 cho SHS trong các quý gần đây với 162 tỷ tại quý 2-2021. Trong 6 tháng đầu năm 2021 mảng cho vay đóng góp vào 23% doanh thu nhưng chỉ đóng góp 12% trong tỉ trọng lợi nhuận gộp của công ty do giá vốn lãi vay cao hơn mảng FVTPL. (Hình 11)

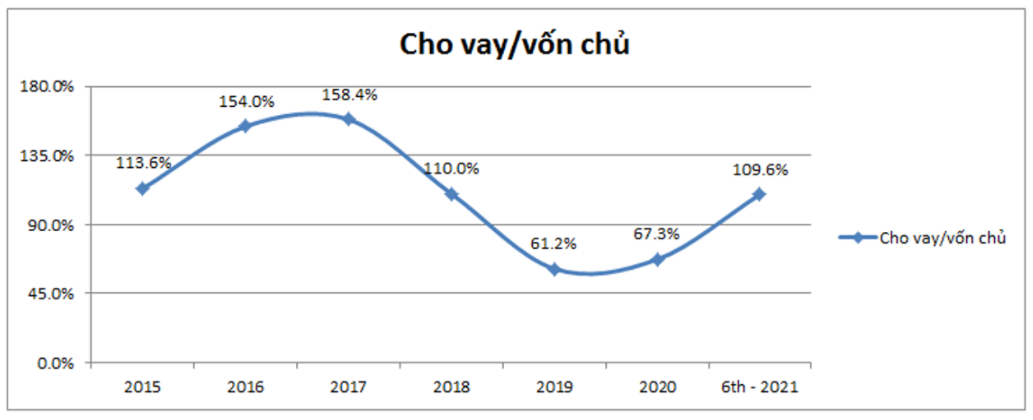

Tại quý 2 tổng tài sản cho vay của SHS là 4,769 tỷ đồng, bằng 109.6% vốn chủ sở hữu. Đây là con số khá thấp so với các công ty hiện đang dẫn đầu thị trường như SSI, HCM, VND (đa phần trên 150% đến chạm mức trần cho vay 200% vốn chủ) (Hình 12)

Chúng ta có thể thấy trong chu kỳ thị trường tăng tốt những năm 2016-2017 SHS duy trì tỉ lệ cho vay/ vốn chủ khá cao nhưng có thể với việc trải qua cú sụp đổ 2018 và covid 2020 đã khiến SHS thận trọng hơn cho mảng cho vay nên tỉ trọng cho vay của công ty vẫn đang duy trì ở mức khá an toàn.

1 phần nào đó nguyên nhân tỉ lệ cho vay/ vốn chủ của SHS cũng không được cao đó là do các gói cho vay của công ty cũng không hấp dẫn so với các đối thủ như lãi suất cho vay, danh mục cho vay và tỉ lệ giới hạn cho vay. Trong tùy chọn của SHS cũng khá hạn chế với các mục liên quan đến cho vay khiến nhà đầu tư gặp khó khăn (ví dụ SHS muốn rút tiền phải bán hết margin rồi bán tiền thịt mới rút được còn như VPS thì không cần phải bán hết margin khách hàng vẫn rút được thông qua phương thức rút tiền EE)

Chúng tôi cho rằng dư địa cho vay của SHS vẫn còn rất nhiều khi mà tỉ lệ cho vay hiện vẫn ở mức thấp, tuy nhiên công ty cần phải có thay đổi và cải tiến triệt để về thủ tục cũng như các chính sách cho vay để hỗ trợ và tạo thuận lợi hơn cho khách hàng. 2 quý cuối năm chúng tôi cho rằng mảng cho vay với SHS có thể tương đương so với 2 quý đầu năm tức doanh thu có thể đạt gần 300 tỷ đồng và lợi nhuận gộp đạt hơn 100 tỷ đồng.

c. Mảng môi giới

Mảng môi giới của SHS cũng tăng tốt trong các quý gần đây theo thị trường chung. Thanh khoản liên tục được mở rộng cùng lượng nhà đầu tư mới vào thị trường tăng kỷ lục giúp các công ty chứng khoán liên tục tăng trưởng tài khoản mở mới.

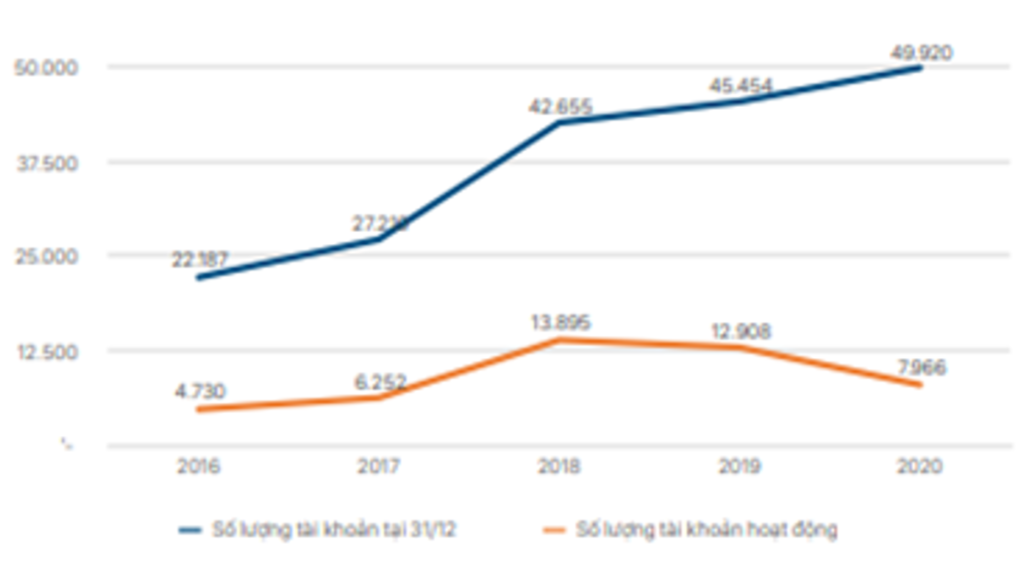

Trong năm 2020 số lượng tài khoản mở mới tăng thêm 4,466 tài khoản, tương ứng tăng 9.8% so với 2019. Tuy nhiên số lượng tài khoản hoạt động lại có xu hướng giảm từ 2018 đến nay. Cụ thể như hình 13 dưới

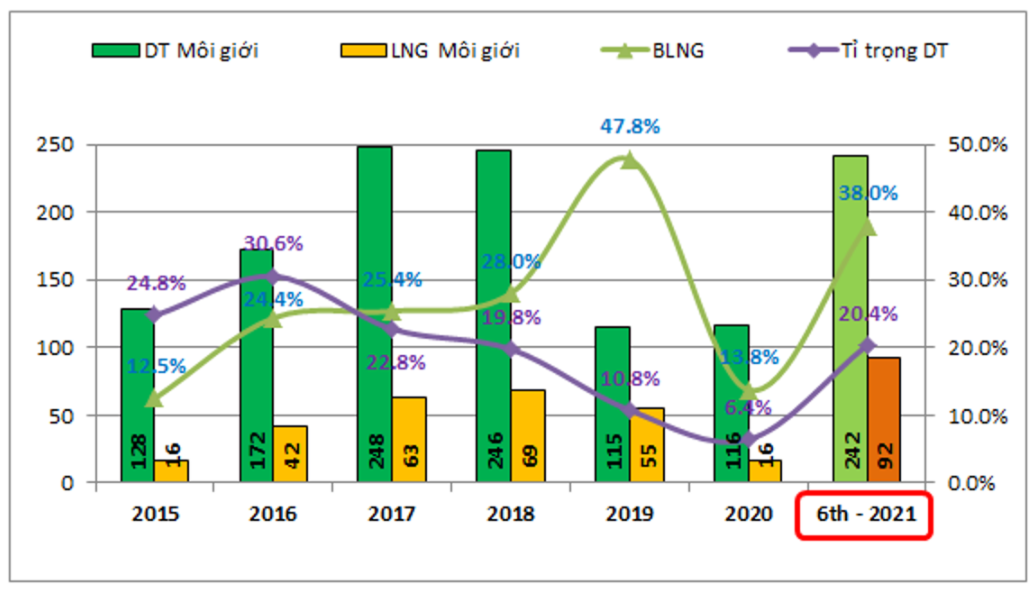

Về kết quả kinh doanh mảng môi giới. Sau năm 2019-2020 kinh doanh giảm sút khi số lượng tài khoản hoạt động giảm thì 6 tháng năm 2021 doanh thu và lợi nhuận gộp của SHS đã có bứt phá lớn với 242 tỷ đồng doanh thu, đóng góp 20.4% vào tổng doanh thu và 92 tỷ đồng lợi nhuận gộp, cao hơn tất cả các năm trước đó chỉ sau 6 tháng. Biên lợi nhuận gộp đạt 38%. Cụ thể như hình 14 dưới:

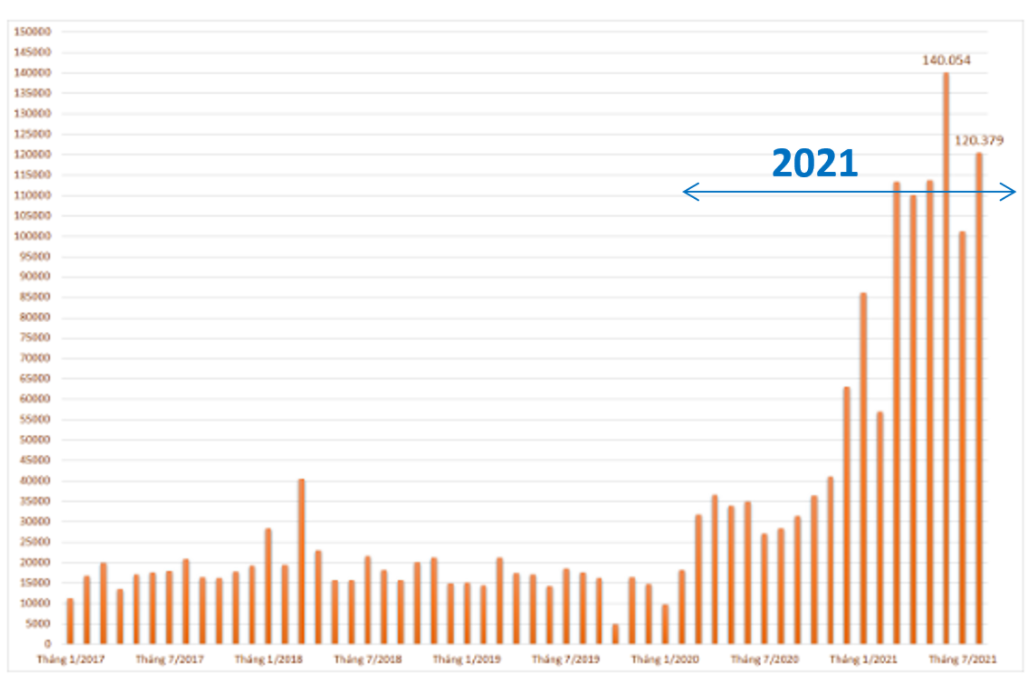

Kết quả kinh doanh ấn tượng mảng môi giới có được trong 6 tháng đầu năm 2021 là nhờ trong năm 2021 số lượng tài khoản mở mới tăng lên chóng mặt. Trong đó kỷ lục trong tháng 6 số lượng tài khoản mở mới trong 1 tháng của toàn thị trường lên đến hơn 140 nghìn tài khoản. Trong 2 tháng của quý 3 vẫn duy trì ở mức cao, trong đó tháng 8 gần nhất số lượng tài khoản mở mới là hơn 120 nghìn tài khoản, chỉ thấp hơn tháng 6-2021. Cụ thể như hình 15 dưới đây về biểu đồ số tài khoản mở mới từ 2017 đến nay.

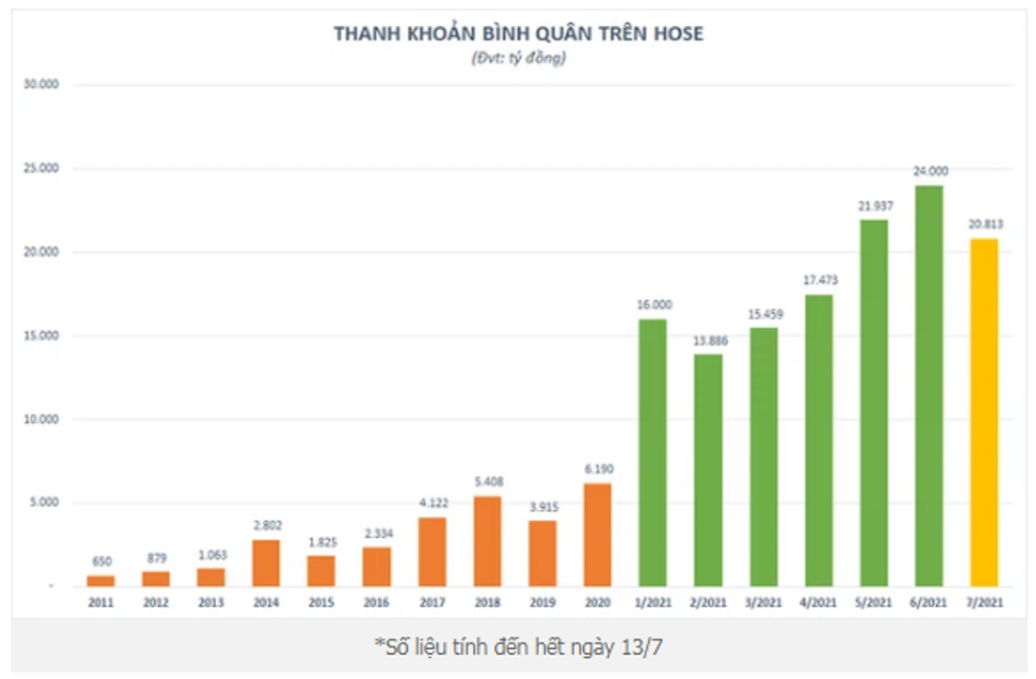

Với thị trường vĩ mô đang ủng hộ cho ngành chứng khoán khi dịch bệnh vẫn đang diễn biến phức tạp, kênh đầu tư online vẫn được hướng đến rất nhiều. Chúng tôi cho rằng trong 2 quý cuối năm thị trường sẽ vẫn duy trì được thanh khoản cao và với SHS năm 2021 sẽ là năm kỷ lục với mảng môi giới, doanh thu cả năm có thể đạt 500 tỷ đồng, lợi nhuận gộp khoảng 200 tỷ đồng.Ngoài số lượng tài khoản mở mới thì thanh khoản thị trường cũng là yếu tố ảnh hưởng lớn đến phí môi giới của các công ty. Trong năm 2021 thanh khoản thị trường cũng liên tục tăng cao. Chỉ trong tháng 6, thanh khoản bình quân trên sàn Hose đã đạt đến 24K tỷ đồng mỗi phiên tức hơn 1 tỷ USD mỗi phiên. Đây là con số cao hơn rất nhiều các năm trước với thanh khoản chỉ quanh vùng 3-5K tỷ đồng mỗi phiên. (Hình 16)

Tuy nhiên nếu so với các công ty chưng khoán khác thì SHS vẫn đang gặp khá nhiều khó khăn trong cạnh tranh mảng khách hàng các nhân khi không có lợi thế về phí giao dịch, tính linh động trong mảng cho vay (margin). Để đạt được kết quả tốt hơn trong các năm tiếp theo thì SHS cần phải thay đổi chính sách cũng như hướng đến sự cạnh tranh mạnh mẽ để tăng trưởng lại thị phần trên thị trường (Hiện SHS không có tên trong top 10 công ty chứng khoán có thị phần lớn nhất trên sàn hose)

III. Tổng kết và định giá

Như vậy chúng tôi đã phân tích chi tiết 3 mảng đóng góp chính cho kết quả kinh doanh của SHS cũng như dự phóng cho 2 quý cuối năm của các mảng này. Chúng tôi có thể tóm tắt như sau:

- Mảng FVTPL sẽ tăng trưởng chậm lại so với 2 quý đầu năm 2021 do SHS đã chủ động chốt lãi khoảng 50% chứng khoán nắm giữ và chuyển sang kênh an toàn là trái phiếu

- Mảng cho vay vẫn chưa phát huy hết tiềm năng doanh nghiệp, dự báo 2 quý cuối năm sẽ tương đương 2 quý đầu năm

- Mảng môi giới vẫn sẽ tăng so với 2020 khi thị trường vẫn duy trì thanh khoản cao cùng số lượng tài khoản mở mới tăng mạnh. Tuy nhiên công ty cần có sự thay đổi về chính sách với khách hàng để cạnh tranh hơn trong các năm tới khi thị trường đi ngang về thanh khoản.

Tổng kết lại chúng tôi cho rằng năm 2021 sẽ là năm ghi nhận kết quả kinh doanh kỷ lục của SHS với doanh thu khoảng trên 2k tỷ đồng.

Hiện tại SHS đang giao dịch tại vùng giá 40k/cp với vốn hóa hơn 12,800 tỷ đồng. Với giá hiện tại SHS đang ở vùng định giá đỉnh lịch sử về PB (lớn hơn 2 lần). Tuy nhiên với mức tăng trưởng vượt trội của 2021 thì điều này là có thể hiểu được. Nhưng với động lực tăng trưởng không còn quá mạnh thì chúng tôi cho rằng mức định giá này đã phần nào phản ánh sự kỳ vọng cho 2 quý tiếp theo. Mức độ tăng giá sẽ vẫn còn nhưng không thể mạnh mẽ như thời gian qua.

Chúng tôi định giá hết năm 2021 mức giá hợp lý của SHS vào khoảng 45k/cp.

|

Để được tư vấn đầu tư, tìm hiểu thêm thông tin từ chuyên gia, vui lòng truy cập tại đây |

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường