Sau quý lãi lớn, DBC còn gì để bứt phá?

Giữa làn sóng phục hồi của ngành chăn nuôi, Dabaco (DBC) - một cái tên từng bị quên lãng đang trở lại đầy mạnh mẽ. Với hệ sinh thái 3F khép kín và quy mô đàn heo hàng đầu, DBC đang chuyển mình và gặp hái được hiệu quả kinh doanh tích cực.

Câu chuyện nào sẽ tiếp tục hỗ trợ cho nhịp tăng giá của cổ phiếu? Nhà đầu tư sẽ có câu trả lời sau khi đọc hết bản tin hôm nay!

1. Kết quả kinh doanh tăng trưởng bùng nổ:

Giữa làn sóng phục hồi của ngành chăn nuôi, Dabaco (DBC) - một cái tên từng bị quên lãng đang trở lại đầy mạnh mẽ. Với hệ sinh thái 3F khép kín và quy mô đàn heo hàng đầu, DBC đang chuyển mình và gặp hái được hiệu quả kinh doanh tích cực.

Câu chuyện nào sẽ tiếp tục hỗ trợ cho nhịp tăng giá của cổ phiếu? Nhà đầu tư sẽ có câu trả lời sau khi đọc hết bản tin hôm nay!

1. Kết quả kinh doanh tăng trưởng bùng nổ:

Quý 1/2025, DBC ghi nhận doanh thu 3.036 tỷ đồng (+8,5% YoY) và lợi nhuận sau thuế 398 tỷ đồng (+277% YoY) – mức lợi nhuận cao nhất kể từ năm 2021 đến nay.

Ước tính quý 2/2025, doanh thu có thể đạt 3.500 tỷ đồng (+9% YoY) và lợi nhuận sau thuế lên tới 600 tỷ đồng (+314% YoY). Động lực chính là giá heo duy trì cao (trên 60.000–65.000 đồng/kg) và biên lợi nhuận cải thiện nhờ giá nguyên liệu TACN giảm.

Lũy kế 6 tháng, DBC có thể đạt gần 1.000 tỷ đồng lợi nhuận, hoàn thành hơn 65% kế hoạch lợi nhuận cả năm, tạo dư địa nâng kế hoạch kinh doanh nửa cuối 2025.

2. Động lực tăng trưởng: Kép từ ngành và nội tại

a. Chu kỳ heo hơi đảo chiều:

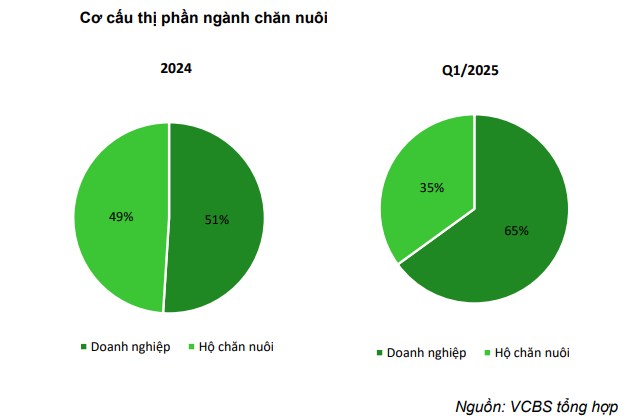

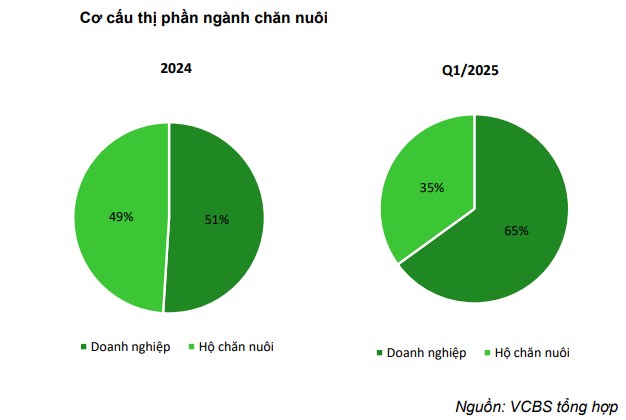

Luật chăn nuôi đã bắt đầu có hiệu lực từ 2025 nên phần lớn nông hộ không thể đáp ứng tiêu chuẩn chăn nuôi, các doanh nghiệp cũng giảm số lượng trại liên kết với nông dân => Nguồn cung thịt từ các hộ chăn nuôi nhỏ lẻ tiếp tục thu hẹp, theo xu hướng dài hạn. DBC hưởng lợi từ việc mở rộng thị phần trong bối cảnh hộ chăn nuôi rút lui.

Thị trường kỳ vọng giá heo hơi duy trì trên vùng 60.000 – 65.000 đồng/kg trong nửa cuối 2025, hỗ trợ tăng trưởng lợi nhuận toàn ngành.

b. Quy mô trang trại và hệ sinh thái khép kín:

DBC hiện có đàn nái 46.400 con, sản lượng heo đạt trên 1 triệu con/năm, đi cùng chuỗi giá trị khép kín từ TACN → trang trại → chế biến → bán lẻ (hệ sinh thái 3F: Feed - Farm - Food). Dabaco còn tận dụng nguyên liệu đầu vào của TACN là đậu nành để sản xuất dầu thực vật.

Nhà máy ép dầu, hệ thống trang trại heo nái mở rộng dự kiến tăng công suất từ 2025 trở đi, đóng góp tăng trưởng doanh thu bền vững.

Hưởng lợi gián tiếp từ thông tin dịch bệnh tại các đối thủ lớn, như CP Việt Nam, giúp chiếm lĩnh thêm thị phần.

c. Chính sách hỗ trợ ngành:

Vaccine dịch tả lợn Châu Phi Dacovac-ASF2 (ASF) kỳ vọng được thương mại hóa trong năm 2025 sẽ giúp giảm rủi ro dịch bệnh, thúc đẩy phát triển đàn nái quy mô lớn như DBC.

Vaccine này đang được xúc tiến thử nghiệm ở các trang trại khác trong nước và Philippines, có thể đem về thêm 94 tỷ đồng LNTT cho DBC trong năm 2025.

3. Cổ tức và Định giá

Ngày 24/07, DBC đã nộp tài liệu lên UBCKNN về việc chia cổ tức năm 2024 bằng cổ phiếu với tỷ lệ 15%, (chuẩn bị phát hành hơn 50 triệu cổ phiếu)

Giá mục tiêu: 41.000 đồng/cổ phiếu, tương ứng P/E forward 2025 khoảng 6,5x – mức thấp hơn trung bình ngành chăn nuôi. → tiềm năng tăng ~17% so với giá hiện tại.

Kết luận:

Với nền tảng kinh doanh ổn định, mô hình vận hành hiệu quả và vị thế ngày càng mở rộng trong ngành chăn nuôi công nghiệp, DBC không còn là cổ phiếu mang tính “ăn may theo giá heo” như quá khứ.

Thay vào đó, với DBC, đây là câu chuyện chuyển mình chiến lược, từ một doanh nghiệp chu kỳ sang một tổ chức có thể chủ động nắm bắt và dẫn dắt chu kỳ.

Quý 1/2025, DBC ghi nhận doanh thu 3.036 tỷ đồng (+8,5% YoY) và lợi nhuận sau thuế 398 tỷ đồng (+277% YoY) – mức lợi nhuận cao nhất kể từ năm 2021 đến nay.

Ước tính quý 2/2025, doanh thu có thể đạt 3.500 tỷ đồng (+9% YoY) và lợi nhuận sau thuế lên tới 600 tỷ đồng (+314% YoY). Động lực chính là giá heo duy trì cao (trên 60.000–65.000 đồng/kg) và biên lợi nhuận cải thiện nhờ giá nguyên liệu TACN giảm.

Lũy kế 6 tháng, DBC có thể đạt gần 1.000 tỷ đồng lợi nhuận, hoàn thành hơn 65% kế hoạch lợi nhuận cả năm, tạo dư địa nâng kế hoạch kinh doanh nửa cuối 2025.

2. Động lực tăng trưởng: Kép từ ngành và nội tại

a. Chu kỳ heo hơi đảo chiều:

Luật chăn nuôi đã bắt đầu có hiệu lực từ 2025 nên phần lớn nông hộ không thể đáp ứng tiêu chuẩn chăn nuôi, các doanh nghiệp cũng giảm số lượng trại liên kết với nông dân => Nguồn cung thịt từ các hộ chăn nuôi nhỏ lẻ tiếp tục thu hẹp, theo xu hướng dài hạn. DBC hưởng lợi từ việc mở rộng thị phần trong bối cảnh hộ chăn nuôi rút lui.

Thị trường kỳ vọng giá heo hơi duy trì trên vùng 60.000 – 65.000 đồng/kg trong nửa cuối 2025, hỗ trợ tăng trưởng lợi nhuận toàn ngành.

b. Quy mô trang trại và hệ sinh thái khép kín:

DBC hiện có đàn nái 46.400 con, sản lượng heo đạt trên 1 triệu con/năm, đi cùng chuỗi giá trị khép kín từ TACN → trang trại → chế biến → bán lẻ (hệ sinh thái 3F: Feed - Farm - Food). Dabaco còn tận dụng nguyên liệu đầu vào của TACN là đậu nành để sản xuất dầu thực vật.

Nhà máy ép dầu, hệ thống trang trại heo nái mở rộng dự kiến tăng công suất từ 2025 trở đi, đóng góp tăng trưởng doanh thu bền vững.

Hưởng lợi gián tiếp từ thông tin dịch bệnh tại các đối thủ lớn, như CP Việt Nam, giúp chiếm lĩnh thêm thị phần.

c. Chính sách hỗ trợ ngành:

Vaccine dịch tả lợn Châu Phi Dacovac-ASF2 (ASF) kỳ vọng được thương mại hóa trong năm 2025 sẽ giúp giảm rủi ro dịch bệnh, thúc đẩy phát triển đàn nái quy mô lớn như DBC.

Vaccine này đang được xúc tiến thử nghiệm ở các trang trại khác trong nước và Philippines, có thể đem về thêm 94 tỷ đồng LNTT cho DBC trong năm 2025.

3. Cổ tức và Định giá

Ngày 24/07, DBC đã nộp tài liệu lên UBCKNN về việc chia cổ tức năm 2024 bằng cổ phiếu với tỷ lệ 15%, (chuẩn bị phát hành hơn 50 triệu cổ phiếu)

Giá mục tiêu: 41.000 đồng/cổ phiếu, tương ứng P/E forward 2025 khoảng 6,5x – mức thấp hơn trung bình ngành chăn nuôi. → tiềm năng tăng ~17% so với giá hiện tại.

Kết luận:

Với nền tảng kinh doanh ổn định, mô hình vận hành hiệu quả và vị thế ngày càng mở rộng trong ngành chăn nuôi công nghiệp, DBC không còn là cổ phiếu mang tính “ăn may theo giá heo” như quá khứ.

Thay vào đó, với DBC, đây là câu chuyện chuyển mình chiến lược, từ một doanh nghiệp chu kỳ sang một tổ chức có thể chủ động nắm bắt và dẫn dắt chu kỳ.

Đặng Hồng SSI.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()