Rõ view đầu tư 2026 từ số liệu vĩ mô tháng 12/2025!

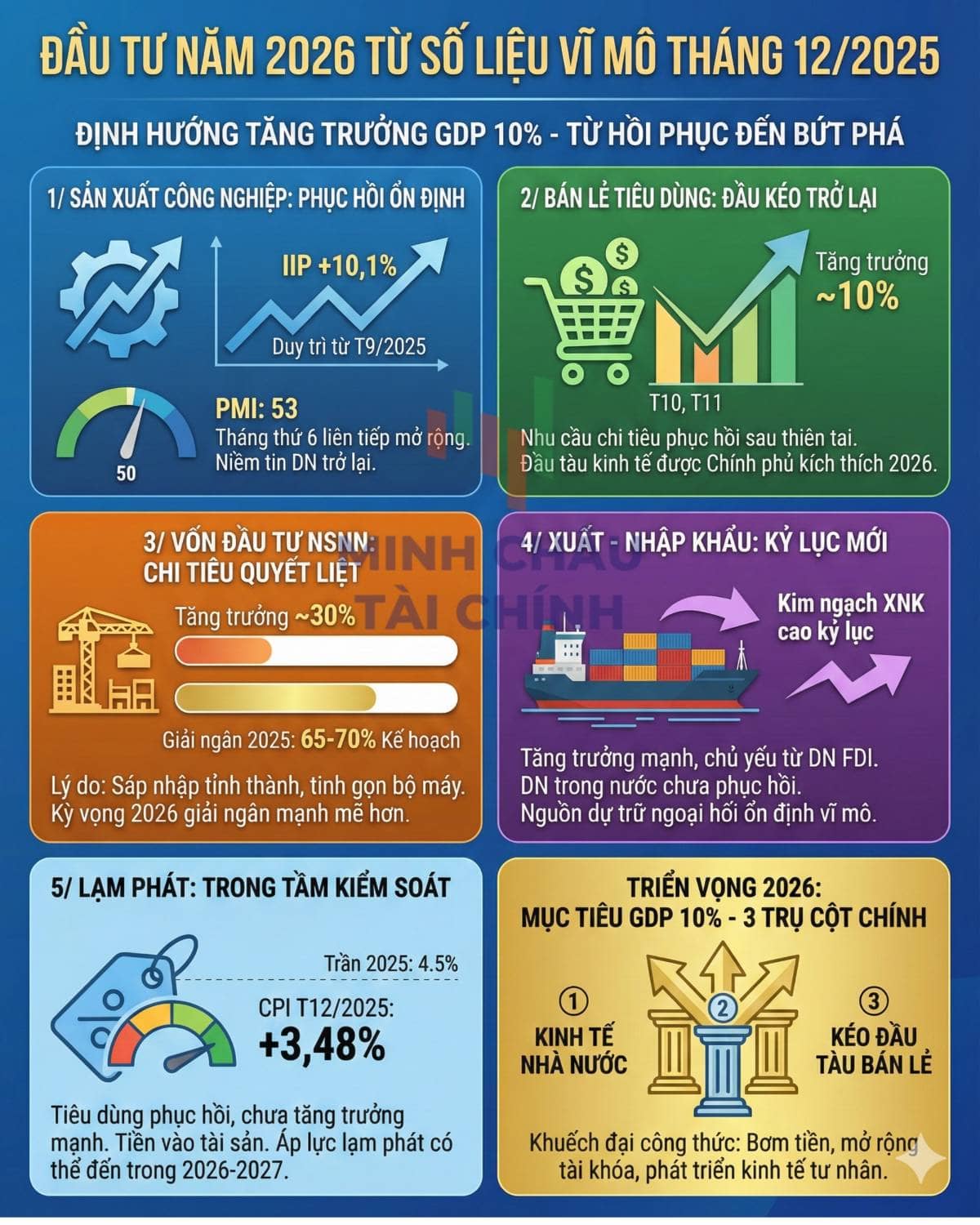

1/ Về sản xuất công nghiệp:

- Chỉ số sản xuất công nghiệp (IIP) vẫn tăng trưởng tốt ở mức 10,1% so với cùng kỳ, cho thấy sự phục hồi của ngành sản xuất đã duy trì rất ổn định từ tháng 9 cho đến nay, sau khi tác động thuế quan gần như đã rõ ràng

- Chỉ số PMI đạt mức 53, cao hơn mức tham chiếu là 50, và là tháng thứ 6 liên tiếp trên 50, tức là ngành sản xuất sẽ tiếp tục mở rộng cho đầu năm 2026. Bên cạnh đó thì niềm tin của các ông chủ DN sản xuất cũng đã trở lại.

2/ Về bản lẻ tiêu dùng: Đáng chú ý nhất!

- Sau 2 tháng chịu ảnh hưởng nặng nề từ thiên tai, bão lũ (tháng 10, 11), mức tăng trưởng bán lẻ đã trở lại gần 10%. Đây là một dấu hiệu cho thấy thực chất nhu cầu chi tiêu của người dân đã phục hồi, chỉ là do tác động bất khả kháng nên tháng 10 và tháng 11 mới bị yếu đi.

- Đây vẫn sẽ là 1 trong những "đầu kéo" của nền kinh tế mà Chính phủ bằng mọi cách sẽ kích thích trong năm 2026 (Vì trước thời kỳ COVID thì bán lẻ luôn là đầu tàu tăng trưởng)

3/ Vốn đầu tư NSNN:

- Mức tăng trưởng vốn đầu tư NSNN vẫn ở mức quanh 30% so với cùng kỳ, cho thấy sự quyết liệt trong việc chi tiêu tài khóa. Mặc dù con số kết năm chỉ đạt đâu đó 65-70% kế hoạch, nhưng lí do cũng là vì năm nay chúng ta có câu chuyện sáp nhập tỉnh thành, tinh gọn bộ máy, cho nên việc giải ngân cũng chưa được trơn tru.

- Kỳ vọng năm 2026, số liệu giải ngân vốn NSNN để thúc đẩy nền kinh tế sẽ càng mạnh mẽ hơn.

4/ Xuất - nhập khẩu mạnh mẽ:

- Sau khi tác động thuế quan đã rõ ràng, xuất nhập khẩu tăng trưởng rất mạnh, đặc biệt những tháng cuối năm, thậm chí kim ngạch XNK đạt mức cao kỷ lục. Tuy nhiên, chủ yếu tăng trưởng vẫn đang đến từ nhóm DN FDI, còn các DN trong nước chưa phục hồi.

- Trong năm 2026, mảng xuất khẩu khả năng vẫn sẽ là nguồn cung cấp dự trữ ngoại hối, giúp VN ổn định vĩ mô, chứ chưa thúc đẩy được nội lực kinh tế trong nước.

5/ Lạm phát:

- Dù bơm tiền mạnh, nhiều chính sách tài khóa mới được tung ra, nhưng CPI cũng chỉ tăng 3,48% so với cùng kỳ trong tháng 12, thấp hơn nhiều so với mức trần 4,5% năm 2025. Điều này cho thấy nền kinh tế tiêu dùng vẫn chỉ ở mức phục hồi chứ chưa trở lại chu kỳ tăng trưởng (Chủ yếu tiền chảy vào các kênh tài sản).

- Nhưng có thể áp lực lạm phát sẽ đến trong 1-2 năm tới, tức là 2026-2027, vì các chính sách tài khoản luôn có độ trễ nhất định.

Sau khi nhìn tổng thể số liệu vĩ mô tháng 12 và cả năm 2025, cả nhà có thể thấy ngay định hướng vĩ mô cho năm 2026 để đạt mức tăng trưởng GDP rất tham vọng là 10%

- Thứ nhất là sẽ khuếch đại các công thức đã được định hình, bao gồm bơm tiền, mở rộng tài khóa và kinh tế tư nhân

- Thứ hai, đó là sẽ gia tăng thúc đẩy 3 trụ cột: (1) Kinh tế Nhà nước, (2) Giải ngân đầu tư công, và đặc biệt là (3) Kéo đầu tàu bán lẻ trở lại

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()