+84

+84 Nhận OTP

QTP (CTCP Nhiệt điện Quảng Ninh) là một trong số những DN có lợi thế cạnh tranh nhất định trong ngành, mặt hàng thiết yếu của người dân nên sản lượng tiêu thụ hàng năm rất bền vững. Dòng tiền tạo ra luôn ổn định, hiệu quả kinh doanh và vận hành ổn định. SFI đánh giá đây là 1 cơ hội đối với những NĐT nào muốn đầu tư vào ngành điện

I. TỔNG QUAN DOANH NGHIỆP

CTCP Nhiệt điện Quảng Ninh được thành lập năm 2002 bởi EVN, Tổng công ty Than Việt Nam và Tổng công ty lắp máy Việt Nam. Hoạt động chính của công ty là sản xuất và kinh doanh điện với tổng công suất 1.200 MW, sản lượng 7 tỷ kWh/năm. Đầu ra duy nhất của DN là bán điện cho Công ty mua bán điện EPTC ( EVN 100%). QTP cung cấp điện cho khu vực Hà Nội- Hải Phòng- Quảng Ninh- là những khu vực đang phát triển rất nhanh về cơ sở hạ tầng và nền kinh tế

II. CẬP NHẬT KẾT QUẢ KINH DOANH NỬA ĐẦU NĂM

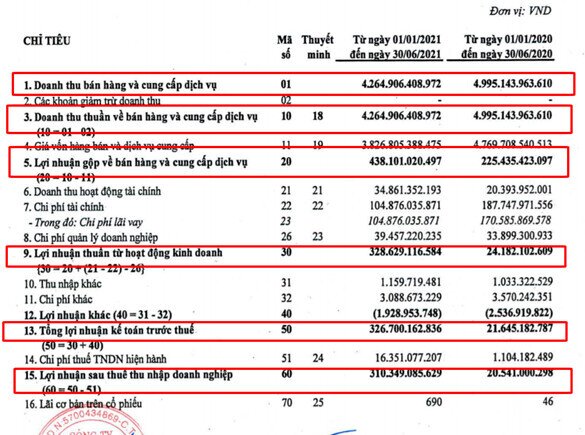

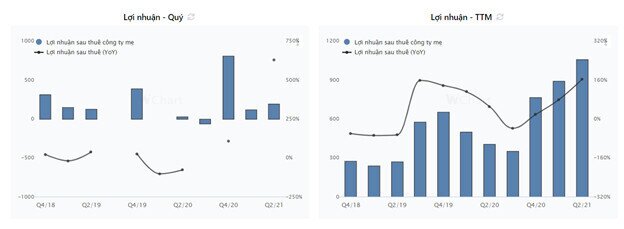

Luỹ kế 6 tháng đầu năm 2021 LNST của Nhiệt điện Quảng Ninh đạt 310,3 tỷ đồng tăng cao gấp 15 lần so với nửa đầu năm 2020 và đã hoàn thành được 97,6% mục tiêu lợi nhuận cả năm.

Cụ thể, riêng quý 2 doanh thu thuần đạt 2.471,6 tỷ đồng tăng 4,8% so với cùng kỳ, trong khi đó chi phí giá vốn hàng bán lại giảm 3,8% xuống còn 2.213,4 tỷ đồng nên lợi nhuận gộp đạt hơn 258 tỷ đồng, tăng cao gấp 4,3 lần so với quý 2/2020. Biên lợi nhuận cải thiện đáng kể lên mức 10,5% trong khi quý 2/2020 chỉ đạt 2,5%

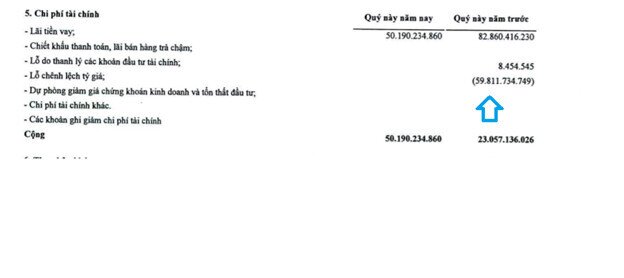

Chi phí tài chính giảm mạnh 44%: chi phí tài chính đạt 105 tỷ đồng, giảm mạnh 44% nhờ chi phí lãi vay giảm 66 tỷ đồng và không phát sinh chi phí chênh lệch tỷ giá, do tỷ giá USD/VND giảm trong kỳ.

III. ĐIỂM NHẤN ĐẦU TƯ

1. Động lực chung từ ngành điện

Những thông tin then chốt cho triển vọng 3 năm tới của QTP và Ngành phát điện

- Hiện nay các nhà cho vay vốn quốc tế chính đã không cho Điện Than vay vốn, Nhà máy xây mới phải theo tiêu chuẩn Công nghệ Siêu tới hạn trở lên nên rất đắt đỏ (gấp tầm 2 lần Chi phí xây mới QTP trở lên)

2. Nhà máy hoạt động ổn định

Là đơn vị phát triển nằm trong vùng phát triển kinh tế năng động của miền bắc gồm Quảng Ninh- Hải Phòng- Bắc Giang- Hà Nội, nhu cầu điện năng luôn ở mức cao nên công ty luôn được EVN xếp vào danh sách các nhà máy chạy nền, đáp ứng nhu cầu phụ tải, huy động phát điện ở công suất và sản lượng cao

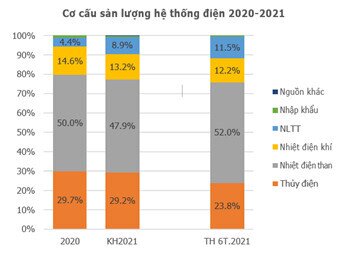

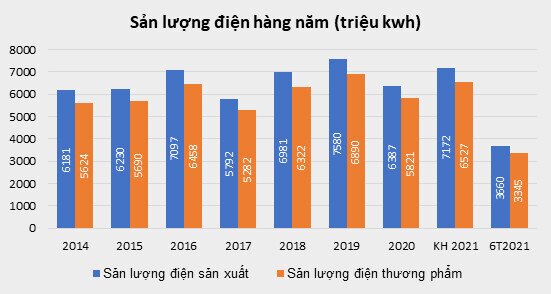

Năm 2020 sản lượng đạt 6.387 triệu kwh, bằng 89% sản lượng thiết kế do ảnh hưởng chung của dịch Covid19. Năm 2021, EVN dự kiến huy động sản lượng 7.172 triệu kwh từ QTP, trong 6 tháng đầu năm, mặc dù với tình hình vận hành thị trường điện có nhiều khó khăn cho nhiệt điện nhưng sản lượng của công ty vẫn đạt 3.660 triệu kwh hoành thành 51.2% kế hoạch năm.

Trong 6 tháng cuối năm, dự tính công ty sẽ hoành thành được 3.490 triệu kwh, đưa sản lượng cả năm lên mức 7.150 triệu kwh. Trong năm 2022, dự báo sản lượng điện của công ty sẽ đạt mức 7.200 triêu kwh, tăng 1% và duy trì trong các năm tiếp theo.

3. Nhu cầu điện tăng cao

Nhu cầu điện tăng mạnh 8.8% trong 6 tháng đầu năm 2021, tăng mạnh so với năm 2020

EVN đưa ra 2 kịch bản giai đoạn 2021-2025 với tăng trưởng lần lượt là 8.6% và 9.4%: giai đoạn 2021 - 2025, EVN dự báo 2 kịch bản nhu cầu phụ tải điện: Phương án cơ sở, tăng trưởng nhu cầu điện khoảng 8,6%/năm và Phương án cao là 9,4%/năm. Theo EVN, với hai kịch bản tăng trưởng này, hệ thống đảm điện sẽ bảo cung ứng đủ điện trong toàn bộ giai đoạn 2021 – 2025

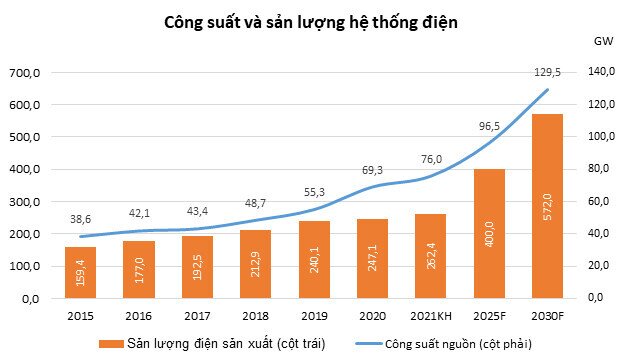

Tăng trưởng kép 8.6% giai đoạn 2020-2025 và 7.8% giai đoạn 2025-2030: Theo Quy hoạch điện VIII đang được xây dựng, dự kiến đến 2025 công suất nguồn và sản lượng điện lần lượt là 97.66 GW và 378.37Twh, đến 2030 là 136GW và 550.73 Twh, lần lượt tăng trưởng kép CAGR là 8.6% và 7.8% từng giai đoạn.

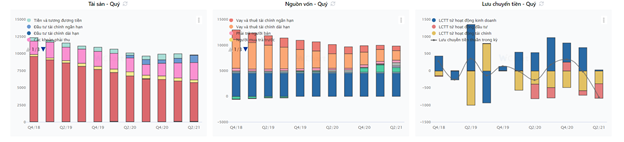

4. Cải thiện rõ rệt hiệu quả kinh doanh

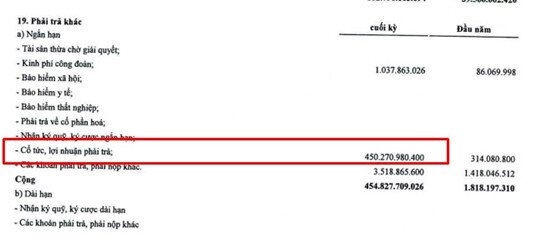

4 . Có thể chuẩn bị chia cổ tức

Tổng tài sản giảm đều do khấu hao tài sản cố định hàng năm. Cơ cấu tài sản cân đối khi công ty kiếm soát tốt khoản Nợ phải thu, hàng tồn kho, trong khi nhà máy vận hành ổn định và khấu hao đều

Bên nguồn vốn, Nợ vay giảm liên tục trong khi nguồn vốn chủ sở hữu được gia tăng. Nợ phải trả đến 6.2021 là 3.920 tỷ đồng, chiếm 40% tổng nguồn vốn, trong đó vay nợ ngắn và dài hạn là 2.785 tỷ đồng, bằng 28% tổng nguốn vốn. Dự tính Nợ vay ngắn và dài hạn tiếp tục giảm thêm 1.300 tỷ đồng trong năm 2021.

Dòng tiền hoạt động kinh doanh luôn đảm bảo khả năng chi trả các khoản Nợ gốc hàng năm, trong khi hoạt động đầu tư chủ yếu là khoản đầu tư tài chính ngắn hạn làm gia tăng hiệu quả sử dụng nguồn vốn

Với khả nguồn lực tài chính tốt, chúng tôi dự báo công ty sẽ thực hiện chính sách cổ tức bằng tiền mặt hấp dẫn từ năm 2020 trở đi. Team dự báo cổ tức 2020 trở đi sẽ được chi trả bằng tiền với mức từ 10%-15% mỗi năm

IV. DỰ PHÓNG VÀ ĐỊNH GIÁ

- Trong quý 3, khi bước vào mùa mưa, là mùa thấp điểm của các công ty nhiệt điện, từ đầu tháng 8, công ty đã thực hiện đại tu tổ máy 4, thời gian dự kiến 70 ngày. Sản lượng điện sản xuất dự kiến trong quý 3 đạt 1.500 triệu kwh.

Chúng tôi dự báo sản lượng điện cả năm sẽ đạt mức 7.150 triệu kwh, hoàn thành kế hoạch năm

Tổng doanh thu cả năm đạt mức 9.265 tỷ đồng, lợi nhuận trước thuế đạt 750 tỷ đồng, EPS đạt 1.584 đồng.

Sử dụng phương pháp định giá chiết khấu dòng tiền vốn chủ sở hữu và so sánh PE, PB trung bình các doanh nghiệp nhiệt điện trên thị trường, giá trị cổ phiếu QTP xác định ở mức 20.500 đồng/cổ phần

PHÂN TÍCH KỸ THUẬT

Hiện cổ phiếu cũng đang trong 1 chu kỳ tăng mạnh rồi thì hạn chế việc mua mới hoặc mua đuổi, phù hợp với ai đang nắm giữ thì hơn, cũng gần vùng định giá nên vùng này không còn rẻ nữa.

Xét trên phân tích kỹ thuật, kể FIBO thì kháng cự cũng sẽ là vùng 20-21, cho nên nếu nđt xác định lướt lát ngắn hạn có thể canh những nhịp tích lũy điều chỉnh ở 16-17 để vào cổ phiếu, giữ mốc quản trị -5% hàng về cutloss

|

Bài viết do SFI Team thực hiện. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ hotline: Vũ Hải Đăng 0973.723.461; Hoàng Kim Anh: 096.696.9653 ! Hoặc truy cập room Zalo tại đây |

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Mã | Giá | Biểu đồ | ||

|---|---|---|---|---|

15.20 -0.10 (-0.65%) |

Bình luận