Phân tích mã cổ phiếu TNG: Rủi ro dần qua, lợi thế đang đến

Các hiệp định thương mại tự do (FTA) tạo ra nhiều cơ hội nhưng cũng không ít thách thức cho ngành dệt may Việt Nam nói chung và Công ty CP Đầu tư và Thương mại TNG nói riêng.

Điểm nhấn:

- Tình hình kinh doanh đang trên đà hồi phục sau dịch Covid-19.

- Ít chịu ảnh hưởng bởi dịch Covid-19 hơn so với toàn ngành.

- Dự phóng kết quả kinh doanh 2020.

- Rủi ro.

- Định giá.

1. Tình hình kinh doanh đang trên đà hồi phục sau dịch Covid-19.

- Doanh thu của TNG đang phục hồi tích cực sau dịch Covid19 do doanh thu các đơn hàng bị hoãn từ quý 2 sang quý 3 đang được ghi nhận doanh thu. Doanh thu quý 3 tăng trưởng thuận lợi 11% YoY, đạt mức 1,690 tỷ đồng. Lũy kế 9M2020, doanh thu giảm 1% YoY đạt 3,529 tỷ đồng. LNST giảm 26% YoY còn 129 tỷ đồng. Ban lãnh đạo cho biết vào tháng 9, TNG đã có đủ đơn hàng cho năm 2020, trong đó có những khách hàng lớn như Decathlon, Nike đều yêu cầu tăng đơn hàng nhờ vào chính sách phát triển bền vững - đáp ứng tiêu chuẩn về nhà xưởng, máy móc, thiết bị, các vấn đề môi trường và chính sách xã hội cho người lao động.

- Các sản phẩm chính làm động lực tăng trưởng doanh thu 9M2020 gồm sản phẩm hàng áo Jacket, quần cargo truyền thống, khẩu trang y tế, bộ bảo hộ chống dịch tiêu thụ trong nước và xuất khẩu. TNG cũng cho biết các sản phẩm chiến lược tiếp theo là bộ bảo hộ phòng chống cháy, bộ bảo hộ phòng chống hóa chất sẽ đưa vào sản xuất, tiêu thụ trong nước và xuất khẩu trong tương lai gần. Kết thúc 9M2020, doanh thu hàng FOB chiếm tỷ trọng lớn nhất (80%).

2. Ít chịu ảnh hưởng bởi dịch Covid-19 hơn so với toàn ngành.

- TNG là một trong số các doanh nghiệp dệt may ít chịu ảnh hưởng bởi dịch Covid-19. Lũy kế 9M2020, doanh thu TNG chỉ giảm 1% YoY, cao hơn tới 26 lần so với mức giảm trung bình của ngành là 26% YoY. Hơn nữa, TNG cũng là một trong các doanh nghiệp có biên lợi nhuận gộp cao nhất ngành dệt may. Lũy kế 9M2020, biên lợi nhuận gộp của TNG đạt 13%, ngang với mức trung bình ngành. Bên cạnh đó, Chủ tịch Công ty cho biết TNG đặt mục tiêu năm nay phải hạ chi phí giá vốn xuống mức 80%; nếu tỷ trọng hàng ODM từ hàng khẩu trang và đồ may y tế tăng lên, mục tiêu trên hoàn toàn khả thi, thậm chí còn thấp hơn 80%.

3. Dự phóng kết quả kinh doanh 2020.

- Kết quả sản xuất và xuất khẩu dệt may kém khả quan trong 9 tháng đầu năm 2020, đang chứng kiến những bước phục hồi đầu tiên. Báo cáo tình hình sản xuất, thương mại 9 tháng đầu năm của Bộ Công Thương cho biết tính chung 9 tháng, vải dệt từ sợi tự nhiên ước đạt 481.2 triệu m2, tăng 2.9%; sản xuất vải dệt từ sợi tổng hợp và sợi nhân tạo ước đạt 730.9 triệu m2, giảm 8.5%; quần áo mặc thường ước đạt 3.266,9 triệu cái, giảm 6.2% so với cùng kỳ. Kim ngạch xuất khẩu hàng dệt và may mặc 9 tháng ước đạt 22.06 tỷ USD, giảm 10.3% so với cùng kỳ. Tuy nhiên, trong tháng 9, sản xuất dệt tăng 2% YoY; sản xuất trang phục tăng 13.7% YoY, đánh dấu bước phục hồi đầu tiên của ngành dệt may Việt Nam.

- Trong các tháng cuối năm, những tín hiệu kém lạc quan của nhu cầu dệt may thế giới sẽ làm cho tình hình xuất khẩu gặp nhiều khó khăn. Tổng cầu dệt may thế giới năm 2020 sụt giảm mạnh. Năm 2019, kim ngạch nhập khẩu dệt may thế giới là 775 tỷ USD, do COVID-19 diễn biến phức tạp và kéo dài nên ước tính tổng kim ngạch nhập khẩu năm 2020 đạt khoảng 600-640 tỷ USD, giảm 15-20% so với 2019, thậm chí có thể giảm tới 25%. Theo dự báo, tiêu thụ hàng dệt may năm 2020 tại Mỹ và EU sẽ giảm khoảng 30%, do người tiêu dùng lo lắng về tương lai. Dự kiến từ quý III/2021, tiêu thụ mới có thể hồi phục lại mức bình thường.

- Do nhu cầu ngành dệt may tương đối ảm đạm trong ngắn hạn, chúng tôi ước tính doanh thu thuần của TNG năm 2020 đạt 4,530 tỷ đồng (-1.8% YoY), hoàn thành 98.5% kế hoạch đặt ra và LNST ước đạt 236 tỷ đồng (+2.6% YoY) dựa trên các nguồn doanh thu sau:

· Doanh thu FOB: chúng tôi ước tính doanh thu FOB khoảng 3,000 tỷ đồng (+10% YoY).

· Doanh thu CMT: chúng tôi ước tính doanh thu CMT khoảng 1,350 tỷ đồng (-20% YoY).

4. Rủi ro.

- Tỷ lệ nợ vay cao: Tại thời điểm cuối tháng 11, tổng nợ vay của TNG đạt 1,345 tỷ, giảm 377 tỷ so với 6 tháng đầu năm. Tuy nhiên tỷ lệ nợ vay/ tổng tài sản của TNG khoảng 45%, vẫn còn khá cao so với các doanh nghiệp cùng ngành. Tỷ suất thanh toán nhanh của TNG cũng liên tục duy trì ở mức nhỏ hơn 1 qua các năm.

- Rủi ro từ khách hàng tập trung: Hai khách hàng lớn là Decathlon và The Children’s Place chiếm tỷ trọng trên 60% doanh thu công ty, vì vậy rủi ro mà TNG chịu có thể lớn nếu 1 trong 2 đối tác này dừng ký kết hợp đồng với công ty.

- Rủi ro tăng trưởng đơn hàng chậm hơn tốc độ mở rộng nhà máy dẫn tới hoạt động dưới mức tối ưu.

- Rủi ro khoản phải thu.

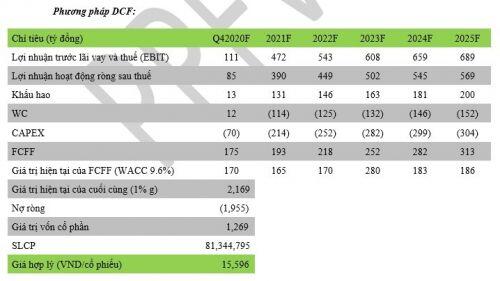

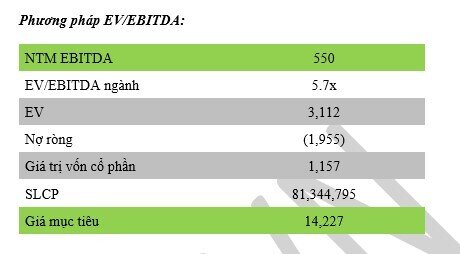

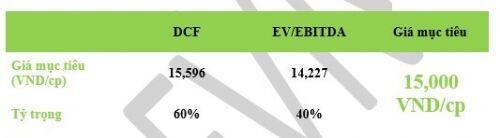

5. Định giá.

“Ban lãnh đạo công ty luôn luôn chú trọng tập trung quản trị ERP, kiểm soát chặt chẽ rủi ro, điều hành đảm bảo đạt được kế hoạch sản xuất kinh doanh do đại hội đồng cổ đông giao phó, chúng tôi có trách nhiệm đem lại tối đa lợi ích cho tất cả cổ đông và các bên có liên quan.

Cụ thể, TNG đã có chiến lược tách mảng thời trang bán lẻ và mảng bất động sản để thành lập công ty TNHH MTV do TNG giữ 100% vốn để minh bạch các khoản đầu tư. Bên cạnh đó, chúng tôi có kế hoạch Cải thiện các chỉ số tài chính, nhất là chỉ số ROE, ROA, hệ số tăng trưởng doanh thu…

Chúng tôi tin rằng với phương pháp quản trị minh bạch, cổ phiếu TNG đang được các quỹ, các nhà đầu tư trong nước quan tâm rất lớn. Do đó việc huy động vốn qua thị trường chứng khoán của Công ty gặp nhiều thuận lợi.” - ông Nguyễn Văn Thời – Chủ tich HĐQT, Tổng Giám đốc Công ty CP Đầu tư và Thương mại TNG.

Bằng phương pháp định giá DCF và EV/EBITDA, mức giá hợp lý dành cho cổ phiếu TNG khoảng 15,000 đồng/cổ phiếu trong năm 2020. PPFVN đã đưa ra khuyến nghị MUA cho cổ phiếu này ở mức giá 13,300 đồng/cổ phiếu (+12.8%).

Bài viết thể hiện nghiên cứu và quan điểm riêng của nhóm tác giả, 24H Money không chịu trách nhiệm về những thiệt hại mà nhà đầu tư gặp phải khi sử dụng những thông tin trên trong hoạt động đầu tư. Để được tư vấn, khuyến nghị thêm về thị trường từ nhóm PPF, độc giả có thể tham gia vào room tư vấn: Tại đây

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()