Phân tích cổ phiếu ngành ngân hàng - VPB

Luận điểm đầu tư về VPB chính là được xây dựng dựa trên sự đánh đổi giữa tiềm năng tăng trưởng vượt trội và rủi ro cố hữu.

Một mặt, VPBank sở hữu các yếu tố xúc tác tăng trưởng mạnh mẽ, bao gồm sự phục hồi của hệ sinh thái tài chính đa dạng, đặc biệt là công ty tài chính tiêu dùng FE Credit, và các động lực chiến lược dài hạn từ thương vụ tái cơ cấu GPBank. Mặt khác, cổ phiếu đang được giao dịch ở mức định giá hấp dẫn so với trung bình ngành và lịch sử, phản ánh những lo ngại của thị trường về rủi ro chất lượng tài sản, thể hiện qua tỷ lệ nợ xấu (NPL) ở mức cao và tỷ lệ bao phủ nợ xấu (LLR) còn mỏng.

I. TỔNG QUAN

VPBank đã và đang khẳng định vị thế không chỉ là một ngân hàng thương mại đơn thuần mà là một tập đoàn tài chính đa ngành, vận hành theo mô hình hệ sinh thái toàn diện. Các trụ cột chính của tập đoàn bao gồm: Ngân hàng mẹ (tập trung vào các phân khúc chiến lược là Bán lẻ, Doanh nghiệp vừa và nhỏ - SME, và Doanh nghiệp lớn), Tài chính tiêu dùng (với FE Credit là đơn vị chủ lực), Dịch vụ Chứng khoán (VPBankS) và Bảo hiểm (OPES).

Với chiến lược kinh doanh của VPB cho phép VPBank cung cấp một "guồng quay" dịch vụ tài chính khép kín ("One-stop shop"), đáp ứng mọi nhu cầu của khách hàng từ cơ bản đến chuyên sâu, từ vay vốn, gửi tiết kiệm, đầu tư chứng khoán đến bảo vệ tài chính.

* Hệ sinh thái VPBank

FE Credit: Từng là gánh nặng lớn nhất, FE Credit đã có sự phục hồi ngoạn mục. Công ty đã ghi nhận lợi nhuận dương trong 4 quý liên tiếp, với LNTT Quý 1/2025 đạt gần 79 tỷ đồng, so với khoản lỗ 853 tỷ đồng của cùng kỳ năm trước. Cả năm 2024, FE Credit đạt lợi nhuận 515 tỷ đồng. Với mục tiêu lợi nhuận 1,126 tỷ đồng trong năm 2025 (tăng 120%), sự trở lại của FE Credit là một yếu tố xúc tác cực kỳ quan trọng cho VPBank.

VPBank Securities (VPBankS): Công ty chứng khoán tiếp tục là một "ngôi sao" sáng, ghi nhận LNTT Quý 1/2025 đạt 351 tỷ đồng, tăng 95.2% svck. Mục tiêu lợi nhuận cả năm 2025 là 2,003 tỷ đồng, tăng 64%.

OPES (Bảo hiểm): Mảng bảo hiểm cũng đóng góp tích cực với lợi nhuận Quý 1/2025 đạt hơn 94 tỷ đồng và mục tiêu cả năm là 636 tỷ đồng, tăng 34%.

Rõ ràng, lợi nhuận từ các công ty con đang giúp đa dạng hóa nguồn thu và giảm bớt áp lực cho ngân hàng mẹ, làm cho mô hình kinh doanh của VPBank trở nên linh hoạt và có khả năng chống chịu tốt hơn trước các biến động.

II. TÀI CHÍNH VPB

Kết quả kinh doanh Q1/2025 tăng trưởng tốt, nhưng "gót chân Achilles" về chất lượng tài sản vẫn là điểm cần giám sát chặt chẽ để sát kế hoạch tham vọng đã đề ra cho cả năm.

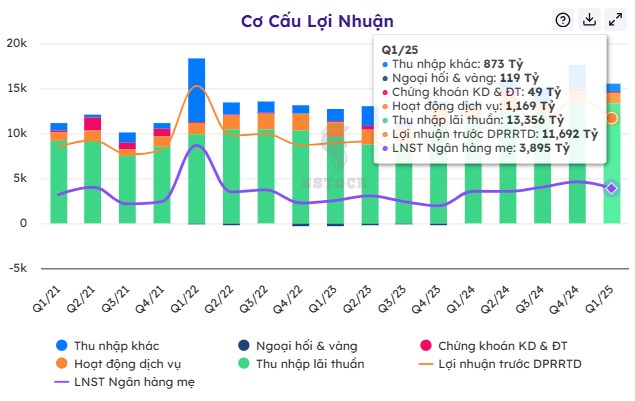

- Lợi nhuận và Thu nhập: Lợi nhuận trước thuế (LNTT) hợp nhất đạt 5,015 tỷ đồng, tăng 20% so với cùng kỳ năm trước (svck). Lợi nhuận sau thuế (LNST) đạt 3,935 tỷ đồng, tăng trưởng ấn tượng 25% svck. Kết quả này đã giúp ngân hàng hoàn thành khoảng 20-22% mục tiêu lợi nhuận cả năm, một sự khởi đầu vững chắc.

- Động lực tăng trưởng: Tăng trưởng lợi nhuận chủ yếu đến từ thu nhập lãi thuần (NII), đạt 13,356 tỷ đồng, tăng 17.9% svck. Động lực chính của NII đến từ tăng trưởng tín dụng cao. Trong khi đó, thu nhập ngoài lãi (Non-II) tăng nhẹ 5.9% svck, chủ yếu được hỗ trợ bởi khoản thu nhập đột biến từ hoạt động xử lý nợ (tăng 83.8% svck), bù đắp cho sự sụt giảm của mảng dịch vụ và kinh doanh ngoại hối.

- Tăng trưởng Bảng cân đối kế toán: Tăng trưởng tín dụng hợp nhất đạt 5.2% so với đầu năm (svđn), trong đó ngân hàng mẹ ghi nhận mức tăng 5.4%, cao hơn đáng kể so với mức trung bình 3.93% của toàn ngành. Đặc biệt, huy động vốn tăng vọt 14.2% svđn, giúp đảm bảo thanh khoản hệ thống dồi dào và chuẩn bị nguồn lực cho các kế hoạch tăng trưởng trong tương lai.

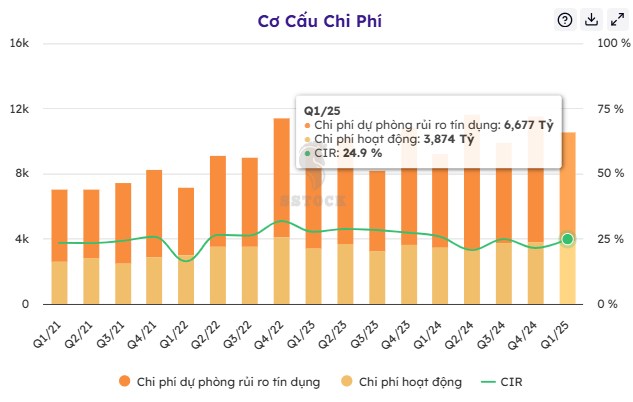

- Hiệu quả hoạt động và Năng lực sinh lời: Tỷ lệ chi phí trên thu nhập (CIR) được kiểm soát ở mức rất hiệu quả là 24.9%, vượt trội so với mức trung bình ngành là 31.3%. Các chỉ số sinh lời cũng cho thấy sự cải thiện, với ROE (Tỷ suất lợi nhuận trên vốn chủ sở hữu) tăng lên 11.0% (từ 8.9% svck) và ROA (Tỷ suất lợi nhuận trên tổng tài sản) đạt 1.8% (từ 1.5% svck).

- Sức khỏe vốn: VPBank tiếp tục duy trì một nền tảng vốn vững chắc. Tỷ lệ an toàn vốn (CAR) hợp nhất tại cuối Quý 1/2025 đạt khoảng 15%, thuộc nhóm dẫn đầu ngành ngân hàng Việt Nam. Đây là một lợi thế chiến lược, không chỉ đảm bảo khả năng chống chịu trước các cú sốc mà còn cung cấp nguồn lực cần thiết để VPBank theo đuổi các cơ hội tăng trưởng, bao gồm cả việc nhận chuyển giao các tổ chức tín dụng yếu kém.

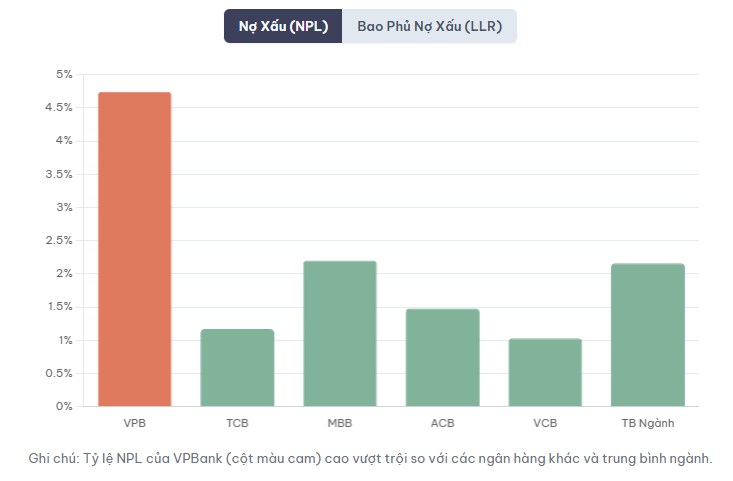

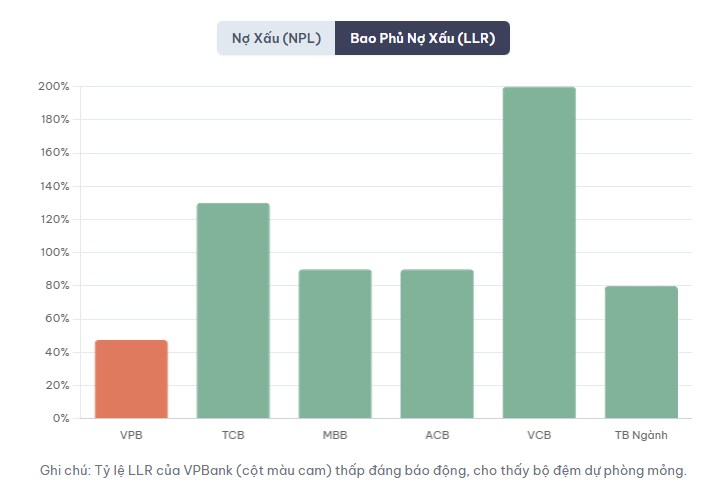

Tỷ lệ Nợ xấu (NPL) báo động: Tại ngày 31/03/2025, tỷ lệ NPL hợp nhất của VPBank đã tăng lên mức 4.74%, cao hơn đáng kể so với mức 4.2% cuối năm 2024 và là một trong những mức cao nhất ngành. Tổng nợ xấu tuyệt đối tăng 19% svck, lên 34,611 tỷ đồng, trong đó nợ nhóm 3 (nợ dưới tiêu chuẩn) và nhóm 5 (nợ có khả năng mất vốn) đều tăng mạnh.

Đáng chú ý hơn, tỷ lệ bao phủ nợ xấu (LLR) đã giảm mạnh xuống chỉ còn 47.4%. Con số này thấp hơn nhiều so với mức trung bình ngành (khoảng 80-84%) và cho thấy một bộ đệm dự phòng tương đối mỏng để đối phó với các khoản nợ xấu tiềm tàng.

III. ĐỘNG LỰC TĂNG TRƯỞNG VÀ CHIẾN LƯỢC KINH DOANH

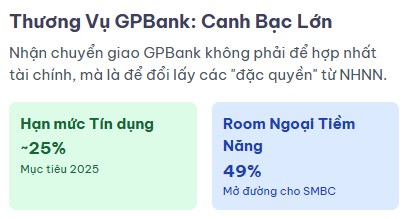

Thương vụ tiếp nhận chuyển giao bắt buộc Ngân hàng Dầu khí Toàn cầu (GPBank) là một nước cờ chiến lược, mang tính dài hạn hơn là một thương vụ M&A tài chính đơn thuần.

Ngày 17/01/2025, NHNN chính thức phê duyệt việc chuyển giao GPBank cho VPBank. Theo đó, GPBank sẽ hoạt động dưới hình thức ngân hàng TNHH một thành viên do VPBank sở hữu 100% vốn điều lệ. Một điều khoản quan trọng là VPBank không phải hợp nhất báo cáo tài chính của GPBank, giúp bảo vệ bảng cân đối kế toán và kết quả kinh doanh của VPBank khỏi những "di sản" tài chính yếu kém của GPBank trong giai đoạn đầu.

Điểm quan trọng nhất trong case này là dư địa tăng trưởng tín dụng vượt trội. VPBank kỳ vọng sẽ được NHNN cấp hạn mức tăng trưởng tín dụng cao hơn đáng kể so với mặt bằng chung, với mục tiêu cho năm 2025 là 25% và có thể lên đến 28% mỗi năm trong ba năm liên tiếp.

Các ngân hàng tham gia tái cơ cấu được phép nới tỷ lệ sở hữu của nhà đầu tư nước ngoài lên 49%. Điều này mở ra cơ hội cho đối tác chiến lược hiện tại là Sumitomo Mitsui Banking Corporation (SMBC) gia tăng tỷ lệ sở hữu hoặc thu hút thêm các nhà đầu tư chiến lược mới.

Ban lãnh đạo đã đưa ra một cam kết hết sức tham vọng: đưa GPBank, vốn thua lỗ khoảng 1,000 tỷ đồng mỗi năm, có lãi tối thiểu 500 tỷ đồng ngay trong năm 2025. Về mặt tài chính, VPBank có thể sẽ phải góp thêm vốn vào GPBank, với tổng mức góp không vượt quá 20% vốn điều lệ của VPBank.

* ĐHCĐ VPBank 2025 - BLĐ đã trình bày kế hoạch tiếp tục mở rộng hệ sinh thái với hai "mảnh ghép cuối cùng" sẽ thành lập một công ty bảo hiểm nhân thọ với vốn góp dự kiến 2,000 tỷ đồng và mua lại một công ty quản lý quỹ. Động thái này nhằm hoàn thiện chuỗi giá trị tài chính, giúp VPBank cung cấp dịch vụ toàn diện và giữ chân khách hàng trong hệ sinh thái của mình, từ đó tối ưu hóa doanh thu và lợi nhuận.

IV. ĐỊNH GIÁ CỔ PHIẾU

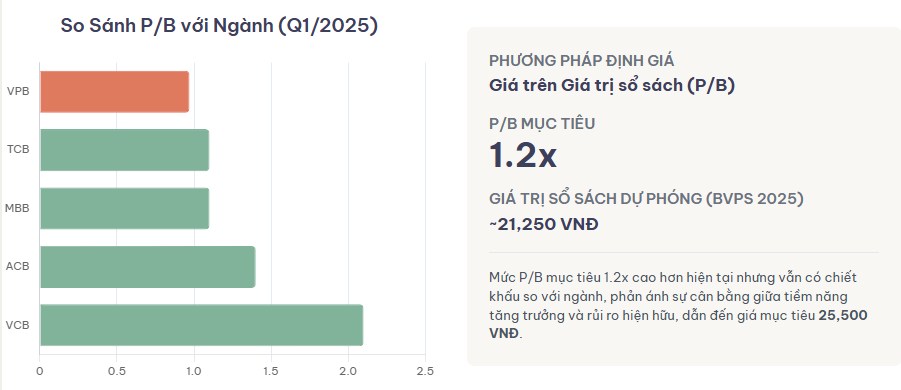

Cổ phiếu VPB đang giao dịch ở mức định giá tương đối hấp dẫn so với các ngân hàng cùng ngành. Chỉ số P/B (Giá trên Giá trị sổ sách) của VPB dao động quanh mức 0.97x - 1.1x, thấp hơn đáng kể so với mức trung bình ngành (khoảng 1.3x - 1.6x) và cũng thấp hơn so với P/B trung bình lịch sử của chính ngân hàng.

* PHƯƠNG PHÁP ĐỊNH GIÁ VPB

Đây là phương pháp phù hợp nhất để định giá cổ phiếu ngân hàng. Dựa trên dự phóng lợi nhuận và vốn chủ sở hữu, giá trị sổ sách trên mỗi cổ phiếu (BVPS) của VPB vào cuối năm 2025 được ước tính. Em áp dụng mức P/B mục tiêu là 1.2x. Mức P/B này cao hơn mức hiện tại nhưng vẫn có sự chiết khấu so với trung bình ngành, phản ánh sự cân bằng giữa tiềm năng tăng trưởng ROE và rủi ro chất lượng tài sản cao hơn.

* PHÂN TÍCH KỸ THUẬT

Trong ngắn hạn, giá cổ phiếu VPB cho thấy xu hướng giằng co sau một nhịp hồi phục. Cổ phiếu đang giao dịch trên đường SMA100 nhưng chỉ số Relative Strength đã rơi xuống dưới mức trung bình, cho thấy cổ phiếu đang yếu hơn so với thị trường chung.

Vùng hỗ trợ mạnh: 17,500 – 18,000 VNĐ.

Vùng kháng cự gần: 21,500 – 22,000 VNĐ.

Các chỉ báo kỹ thuật như MACD và Stochastic Oscillator đang cho tín hiệu trung tính, cho thấy xu hướng giá ngắn hạn chưa rõ ràng và có thể tiếp tục đi ngang tích lũy.

Tóm lại, khi tôi tổng hợp các phân tích về cơ bản, chiến lược và định giá, tôi khuyến nghị MUA đối với cổ phiếu VPB với giá mục tiêu 12 tháng là 25,500 VNĐ/cổ phiếu.

Khuyến nghị này phù hợp với các nhà đầu tư có khẩu vị rủi ro từ trung bình đến cao, có tầm nhìn đầu tư dài hạn và đặt cược vào khả năng thực thi chiến lược xuất sắc của ban lãnh đạo cũng như sự phục hồi mạnh mẽ của nền kinh tế Việt Nam.

V. RỦI RO KHI ĐẦU TƯ VPB

- Rủi ro vĩ mô và thị trường nếu với kịch bản kinh tế vĩ mô phục hồi chậm hơn dự kiến, lạm phát tăng trở lại, hoặc các cú sốc từ thị trường toàn cầu như căng thẳng thương mại và chính sách thuế quan của Mỹ có thể tác động tiêu cực đến hoạt động kinh doanh của VPBank, làm giảm nhu cầu tín dụng và suy yếu khả năng trả nợ của khách hàng.

- Rủi ro tín dụng (Rủi ro lớn nhất): Đây là rủi ro trọng yếu nhất đối với VPBank. Tỷ lệ NPL cao và LLR thấp tạo ra một áp lực thường trực lên bảng cân đối kế toán. Nếu tỷ lệ nợ xấu tiếp tục gia tăng mà không được kiểm soát hiệu quả, ngân hàng sẽ buộc phải tăng mạnh chi phí trích lập dự phòng trong các quý tới, điều này sẽ bào mòn trực tiếp lợi nhuận đã tạo ra. Sự phục hồi của FE Credit cũng có thể không bền vững nếu phân khúc khách hàng thu nhập thấp tiếp tục đối mặt với khó khăn kinh tế.

- Rủi ro thực thi chiến lược khi thương vụ GPBank là một canh bạc lớn. Thất bại trong việc tái cơ cấu và đưa GPBank hoạt động hiệu quả có thể biến thương vụ này từ một động lực tăng trưởng thành một gánh nặng tài chính và làm phân tán nguồn lực quản lý của VPBank. Tương tự, việc triển khai các công ty con mới trong lĩnh vực bảo hiểm nhân thọ và quản lý quỹ cũng tiềm ẩn rủi ro thực thi.

- Ngoài ra là rủi ro hoạt động và pháp lý do điều này phát sinh từ việc tuân thủ các quy định ngày càng chặt chẽ hơn của NHNN (ví dụ như lộ trình áp dụng Basel III trong tương lai), cùng với các rủi ro trong quá trình vận hành, tích hợp hệ thống công nghệ và quản trị nhân sự trong một tập đoàn ngày càng phức tạp.

Nếu tỷ lệ nợ xấu mới giảm và thu nhập từ xử lý nợ tiếp tục tăng trưởng tốt (như trong Quý 1/2025, thu nhập này đã tăng 83.8% svck ), đó là dấu hiệu cho thấy chiến lược quản trị rủi ro của ngân hàng đang đi đúng hướng. Ngược lại, nếu các chỉ số này xấu đi, đó sẽ là một tín hiệu cảnh báo sớm về những thách thức sắp tới.

NGOÀI RA ĐANG CÓ 1 CÂU CHUYỆN CÓ THỂ NÂNG ĐỠ TĂNG TRƯỞNG CHO VPBANK TRONG THỜI GIAN SẮP TỚI BỞI YẾU TỐ VĨ MÔ.

Lưu ý: Bài viết này chỉ mang tính chất tham khảo thông tin và chia sẻ góc nhìn cá nhân, không phải là khuyến nghị mua/bán cổ phiếu. Mỗi quyết định đầu tư cần được cân nhắc kỹ lưỡng và dựa trên sự phân tích của riêng bạn. Chúc cả nhà đầu tư thành công!

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()