Phân tích chuyên sâu cổ phiếu PC1

Cổ phiếu PC1 đang được giao dịch ở một mức định giá hấp dẫn, chưa phản ánh hết tiềm năng tăng trưởng lợi nhuận đột phá trong giai đoạn 2025-2026. Các "điểm rơi" từ mảng bất động sản và backlog xây lắp kỷ lục sẽ là những chất xúc tác mạnh mẽ. Dòng tiền từ các dự án mới được kỳ vọng sẽ giúp công ty cải thiện đáng kể sức khỏe tài chính và kích hoạt một quá trình định giá lại của thị trường.

I. TỔNG QUAN

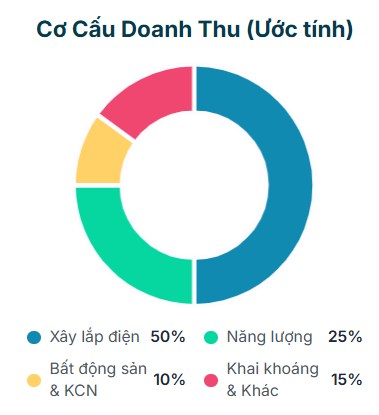

Công ty Cổ phần Tập đoàn PC1 (PC1), một doanh nghiệp đang trong giai đoạn chuyển mình chiến lược. Luận điểm đầu tư chính tập trung vào khả năng của PC1 trong việc tận dụng dòng tiền ổn định từ mảng xây lắp điện truyền thống để tài trợ cho các động lực tăng trưởng mới có biên lợi nhuận cao hơn, bao gồm năng lượng tái tạo, bất động sản và khai khoáng.

Ông Trịnh Văn Tuấn, Chủ tịch HĐQT Tập đoàn PC1

Ban lãnh đạo đã đặt ra các mục tiêu hết sức tham vọng, thể hiện niềm tin vào chiến lược đa ngành. Các mục tiêu chính bao gồm: tăng trưởng doanh thu bình quân 15-18%/năm, đạt mức vốn hóa 1 tỷ USD vào năm 2028 và hướng tới 2 tỷ USD vào năm 2030, đồng thời phát triển danh mục năng lượng tái tạo sở hữu lên 800 MW.

Diễn biến giá cổ phiếu PC1 (6 Tháng)

Giai đoạn 2025-2026 được xác định là thời điểm bản lề, với các "điểm rơi lợi nhuận" từ hàng loạt dự án lớn được kỳ vọng sẽ hiện thực hóa, có khả năng định hình lại cấu trúc tài chính và kích hoạt một chu kỳ tăng trưởng mới cho cổ phiếu.

Chiến lược đa ngành của PC1 không phải là sự dàn trải ngẫu nhiên mà được cấu trúc một cách có chủ đích. Mô hình này có thể được ví như một "chiến lược quả tạ" (barbell strategy), nơi một đầu là mảng kinh doanh truyền thống, an toàn, và đầu còn lại là các lĩnh vực mới có tiềm năng sinh lời cao nhưng đi kèm rủi ro lớn hơn.

II. TÌNH HÌNH TÀI CHÍNH PC1

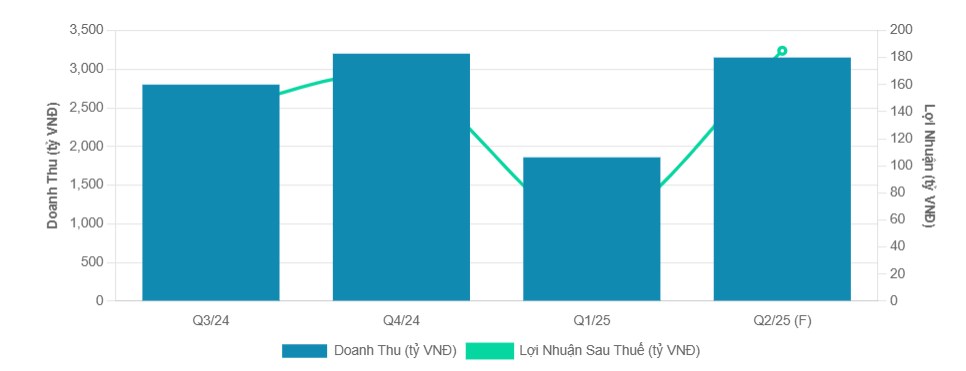

PC1 đã có một quý khởi đầu năm 2025 tương đối trầm lắng. Doanh thu thuần hợp nhất đạt 1,860.37 tỷ đồng, giảm 14.06% so với cùng kỳ năm trước (svck). Lợi nhuận sau thuế (LNST) đạt 55.28 tỷ đồng, giảm 31.37% svck. Với kết quả này, công ty mới hoàn thành 16% kế hoạch doanh thu và 9% kế hoạch lợi nhuận cả năm.

Tuy nhiên, biên lợi nhuận gộp lại là một điểm sáng bất ngờ, tăng mạnh từ 20.3% (Q1/2024) lên 24.7% (Q1/2025). Nguyên nhân chính là do mảng phát điện được hưởng lợi từ chi phí khấu hao thấp hơn sau khi các dự án điện gió lớn đã được hoàn thành quyết toán. Gánh nặng chi phí tài chính tiếp tục là một thách thức lớn. Mặc dù chi phí lãi vay giảm, khoản lỗ chênh lệch tỷ giá lên tới 84 tỷ đồng đã bào mòn đáng kể lợi nhuận của công ty trong quý.

Kết quả Q1/2025 phản ánh rõ nét cấu trúc tài chính và mô hình kinh doanh hiện tại của PC1.

1/ Các tài sản năng lượng tái tạo sau khi vận hành ổn định bắt đầu cho thấy hiệu quả sinh lời cao hơn.

2/ Cấu trúc nợ vay lớn bằng ngoại tệ khiến công ty rất nhạy cảm với biến động tỷ giá. Sự sụt giảm doanh thu cũng cho thấy sự phụ thuộc vào tiến độ ghi nhận của các dự án lớn, nhấn mạnh tầm quan trọng của việc các dự án BĐS và EPC lớn phải được ghi nhận đúng kế hoạch trong các quý còn lại của năm.

Mặc dù BCTC Q2/2025 chưa ra, em Lâm sau phân tích PC1 thì đánh giá nằm trong nhóm các DN có thể đạt mức tăng trưởng lợi nhuận quý 2 "tăng bằng lần" so với cùng kỳ năm trước. Cơ sở Lâm cho dự báo tích cực này bao gồm:

1. Sự phục hồi của mảng Năng lượng: Dữ liệu cho thấy sản lượng điện Q2/2024 đã phục hồi mạnh mẽ (tăng 69% svck), đặc biệt là thủy điện (tăng 149%) do điều kiện thủy văn thuận lợi hơn sau khi El Nino kết thúc. Xu hướng này được kỳ vọng sẽ tiếp tục trong Q2/2025.

2. Đẩy mạnh ghi nhận từ mảng Xây lắp: Việc đẩy mạnh thi công các dự án trọng điểm quốc gia như đường dây 500kV mạch 3 sẽ là nguồn đóng góp doanh thu lớn trong quý.

3. Yếu tố tỷ giá: Thị trường kỳ vọng tỷ giá sẽ ổn định hơn so với quý 1, giúp giảm bớt gánh nặng từ chi phí tài chính.

4. Nền so sánh thấp của cùng kỳ: Lợi nhuận Q2/2023 ở mức rất thấp, thậm chí báo lỗ 11 tỷ đồng trước soát xét. Mức nền thấp này tạo điều kiện thuận lợi để PC1 ghi nhận một mức tăng trưởng lợi nhuận đột biến trong Q2/2025.

Điểm sáng tài chính PC1

📈Biên LN Gộp Cải Thiện: Tăng từ 20.3% lên 24.7% trong Q1/2025 svck, chủ yếu nhờ mảng năng lượng có chi phí khấu hao thấp hơn.

💰Kỳ vọng LN Q2/2025 Tăng Trưởng Đột Biến: Nhờ sự phục hồi của mảng năng lượng, đẩy mạnh ghi nhận từ xây lắp và nền so sánh thấp của cùng kỳ.

🎯 Kế hoạch 2025 tham vọng: Mục tiêu doanh thu 13,395 tỷ (+32.8%) và LNST 836 tỷ (+17.7%), thể hiện sự tự tin vào các động lực tăng trưởng mới.

III. TIỀM NĂNG TĂNG TRƯỞNG CỔ PHIẾU

1. Mảng Xây lắp Điện: Sóng lớn từ Quy hoạch điện VIII và Backlog Lịch sử

Quy hoạch điện VIII (PDP8), được điều chỉnh và phê duyệt vào tháng 4/2025, cùng Kế hoạch thực thi ban hành vào tháng 5/2025, đã mở ra một chu kỳ đầu tư khổng lồ cho ngành điện Việt Nam, với nhu cầu vốn lên tới hàng trăm tỷ USD đến năm 2030.

Giá trị hợp đồng đã ký (backlog) của PC1 đã đạt mức kỷ lục vào cuối năm 2024 là 6,892 tỷ đồng. Con số này tiếp tục được duy trì ở mức rất cao trong Quý 1/2025, dao động từ 3,000 đến 5,580 tỷ đồng. Các dự án lớn đang thúc đẩy backlog bao gồm: các gói thầu thuộc dự án đường dây 500kV mạch 3 (giá trị hợp đồng 2,100 tỷ đồng), hợp đồng tổng thầu EPC nhà máy điện gió tại Philippines (1,200 tỷ đồng), và dự án tiềm năng cáp ngầm ra Côn Đảo (1,800 tỷ đồng).

Backlog khổng lồ là một sự đảm bảo chắc chắn cho tăng trưởng doanh thu của mảng xây lắp trong 2-3 năm tới. Tuy nhiên, cần lưu ý rằng biên lợi nhuận gộp của các dự án cho Tập đoàn Điện lực Việt Nam (EVN) và các dự án ở thị trường mới được dự báo sẽ chỉ ở mức 8-9%, thấp hơn đáng kể so với giai đoạn bùng nổ các dự án điện gió theo cơ chế giá FIT trước năm 2021.

2. Mảng Năng lượng: Kỳ vọng sẽ phục hồi mạnh mẽ nhờ điều kiện thủy văn thuận lợi hơn khi pha La Nina được dự báo sẽ quay trở lại từ cuối năm 2024 và kéo dài. Công ty cũng đang tiếp tục mở rộng công suất với 2 dự án thủy điện mới là Bảo Lạc A (30MW) và Thượng Hà (13MW), dự kiến sẽ đi vào vận hành trong năm 2026.

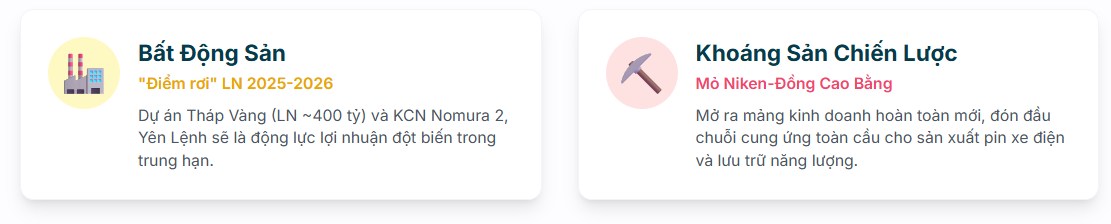

3. Mảng Bất động sản - "Điểm rơi" Lợi nhuận đang đến gần

Đây chính là chất xúc tác mạnh mẽ nhất có khả năng làm thay đổi hoàn toàn câu chuyện định giá của PC1 trong 1-2 năm tới. Việc ghi nhận thành công lợi nhuận từ các dự án lớn sẽ không chỉ chứng minh năng lực của PC1 trong một lĩnh vực mới, mà còn cung cấp một lượng tiền mặt lớn giúp DN giảm nợ vay đáng kể.

* Dự án Tháp Vàng (Gia Lâm)

- THÁP VÀNG, đây là dự án nhà ở thấp tầng (liền kề, shophouse) tại xã Phú Thị, Gia Lâm, Hà Nội. Tổng diện tích khu đất là 5.2 ha, với 182 lô sản phẩm. PC1 đã trúng đấu giá dự án trong Quý 2/2024 và khởi công vào Quý 4/2024.

- Tiến độ dự kiến sẽ bắt đầu được mở bán và bàn giao từ cuối năm 2025, và sẽ ghi nhận phần lớn doanh thu, lợi nhuận trong giai đoạn 2025-2026. Đây là động lực lợi nhuận đột biến quan trọng nhất của PC1 trong trung hạn.

- Ước tính Doanh thu dự kiến dao động từ 1,500 tỷ đến 2,000 tỷ đồng, và lợi nhuận (gộp hoặc ròng) có thể đạt từ 300 tỷ đến 468 tỷ đồng cho cả vòng đời dự án.

- Tiềm năng thị trường về dự án liền kề tương tự tại khu vực Phú Thị, Gia Lâm cho thấy mức giá dao động từ 130-160 triệu/m2 (bao gồm cả tiền đất và nhà xây thô), cho thấy mức giá của dự án Tháp Vàng có tiềm năng hấp thụ tốt từ thị trường.

* Triển vọng Bất động sản Khu công nghiệp (KCN)

Dòng tiền từ mảng này sẽ đến từ việc ghi nhận doanh thu cho thuê tại KCN Yên Lệnh (GPMB đã đạt 98.5%, dự kiến bàn giao từ Q3-Q4/2025) và dự án chiến lược KCN Nomura 2 tại Hải Phòng (quy mô 200 ha, dự kiến khởi công Q3/2025). PC1 hưởng lợi gián tiếp qua 30% cổ phần tại Western Pacific (chủ đầu tư KCN Yên Lệnh) và sở hữu trực tiếp KCN Nomura 2.

Ngoài ra, PC1 còn sở hữu một danh mục 4 dự án nhà ở khác tại các vị trí như Bắc Từ Liêm, Yên Thường, Gia Lâm, với tổng doanh thu tiềm năng lên tới 7,000 tỷ đồng, được kỳ vọng sẽ là động lực tăng trưởng gối đầu cho giai đoạn 2026-2028.

4. Mảng Khai khoáng

Mặc dù giá Niken thế giới đang đối mặt với áp lực giảm trong ngắn hạn do dư cung từ Indonesia , nhu cầu dài hạn cho sản xuất pin xe điện được dự báo sẽ tăng gấp 3 lần trong 5-10 năm tới. Việc PC1 đang nghiên cứu đầu tư giai đoạn 2 cho thấy đây là một "quyền chọn" tăng trưởng chiến lược dài hạn.

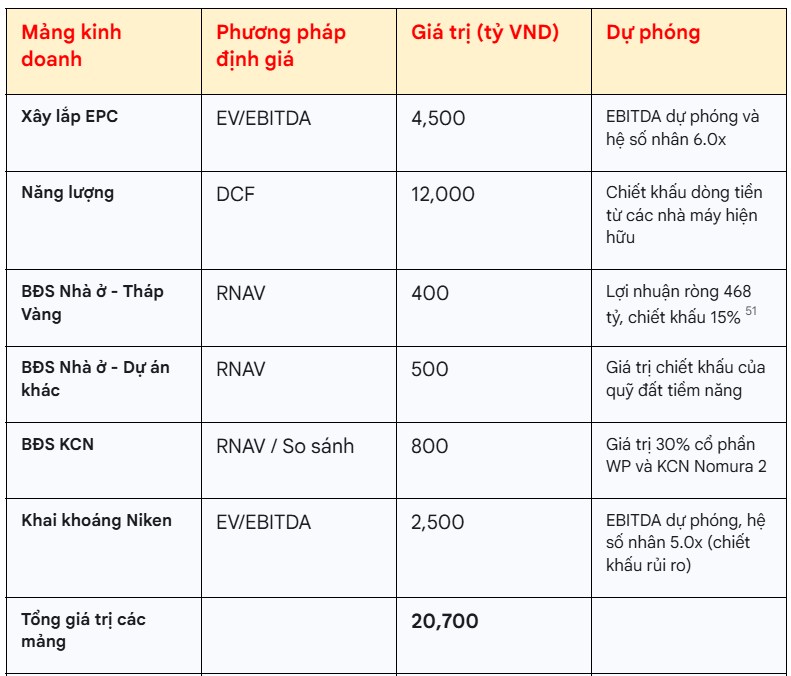

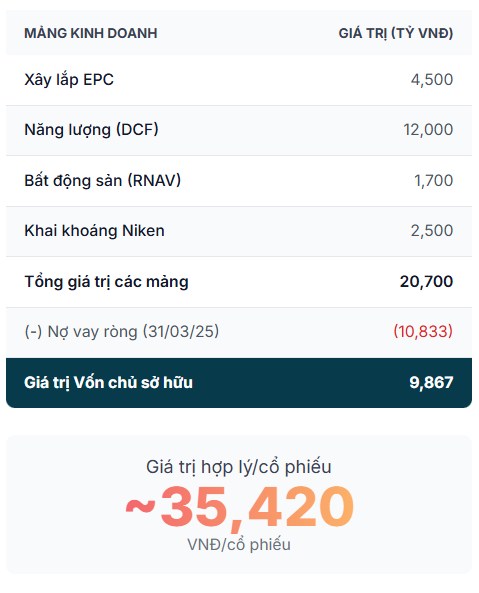

IV. ĐỊNH GIÁ

Ở phần quan trọng nhất, để định giá phù hợp và chính xác nhất cho một tập đoàn đa ngành phức tạp như PC1, em Lâm dùng phương pháp định giá Tổng hợp các thành phần (Sum-of-the-Parts - SOTP) . Phương pháp này cho phép "bóc tách" và định giá riêng từng mảng kinh doanh dựa trên các đặc thù riêng của DN, sau đó cộng lại để ra giá trị hợp lý của toàn bộ. Các mảng kinh doanh được định giá dựa trên các phương pháp khác nhau:

- P/E hoặc EV/EBITDA cho mảng Xây lắp và Khai khoáng

- Chiết khấu dòng tiền (DCF) cho mảng Năng lượng

- Giá trị tài sản ròng có thể thực hiện (RNAV) cho mảng Bất động sản.

V. RỦI RO KHI ĐẦU TƯ PC1

🔴 Rủi ro tài chính trong sự chậm trễ trong việc triển khai các dự án EPC lớn hoặc việc giải ngân vốn đầu tư công chậm hơn dự kiến có thể ảnh hưởng trực tiếp đến việc ghi nhận doanh thu và lợi nhuận trong ngắn hạn.

🔴 Giá Niken trên thị trường thế giới tiếp tục giảm sâu hơn dự báo có thể khiến mảng khai khoáng không đạt được kỳ vọng về lợi nhuận. Dữ liệu gần nhất cho thấy giá Niken đã giảm 8.85% so với cùng kỳ năm trước.

🔴 Sự chậm trễ trong việc triển khai các dự án EPC lớn hoặc việc giải ngân vốn đầu tư công chậm hơn dự kiến có thể ảnh hưởng trực tiếp đến việc ghi nhận doanh thu và lợi nhuận trong ngắn hạn.

🔴 Công ty có kế hoạch phát hành cổ phiếu ESOP (tối đa 10.7 triệu cổ phiếu) và thường xuyên trả cổ tức bằng cổ phiếu (dự kiến 15% cho năm 2024). Các hoạt động này sẽ gây ra hiệu ứng pha loãng đối với các cổ đông hiện hữu.

🔴 Rủi ro Giao ước Vay (Covenants) đây là các lô trái phiếu và khoản vay ngân hàng thường đi kèm các giao ước tài chính. Đặc biệt, lô trái phiếu 1,200 tỷ đồng yêu cầu duy trì tỷ lệ giá trị tài sản đảm bảo (là cổ phiếu PC1) trên tổng giá trị phát hành phải luôn lớn hơn 120%. Nếu giá cổ phiếu PC1 giảm mạnh, công ty có thể bị yêu cầu bổ sung tài sản đảm bảo.

=> Mặc dù đối mặt với các rủi ro đáng kể như đòn bẩy tài chính cao, tiến độ pháp lý của các dự án bất động sản, và sự biến động của giá hàng hóa, tiềm năng tăng trưởng của PC1 được đánh giá là vượt trội so với các rủi ro này. Định giá hiện tại của cổ phiếu chưa phản ánh đầy đủ giá trị tiềm ẩn từ các dự án sắp mang lại lợi nhuận đột phá.

LIÊN HỆ EM LÂM ĐỂ ĐƯỢC HỖ TRỢ TẠI VPBANK SECURITIES

Lưu ý: Bài viết này chỉ mang tính chất tham khảo thông tin và chia sẻ góc nhìn cá nhân, không phải là khuyến nghị mua/bán cổ phiếu. Mỗi quyết định đầu tư cần được cân nhắc kỹ lưỡng và dựa trên sự phân tích của riêng bạn. Chúc cả nhà đầu tư thành công!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()