Outro COVID-19, thời kỳ chứng khoán trong nước tái định giá và giảm sự đồng pha với thị trường quốc tế

Chính sách nới lỏng hay thắt chặt tùy vào sức khỏe và định hướng từng quốc gia. Vì vậy, thị trường chứng khoán trong nước bước vào giai đoạn giảm sự đồng pha với thị trường quốc tế. Từng phiên giao dịch là quá trình tái định giá doanh nghiệp niêm yết, sức khỏe và tiềm năng tăng trưởng của doanh nghiệp đã thay đổi sau COVID-19, giá cả của cổ phiếu cũng thay đổi tương ứng. Từ đó, quá trình tái định giá doanh nghiệp sẽ tạo nên phân hóa trong từng sóng tăng giảm của thị trường.

COVID-19 vẫn còn dư âm qua chính sách

Một bản nhạc thường luôn có đoạn dạo đầu (intro) và phân khúc kết bài (outro), còn các đoạn giữa (verse, chorus, bridge…) thì tùy từng thể loại nhạc, bài nhạc mà có cấu trúc biến tấu. COVID-19 có lẽ nên so sánh với một bản nhạc giao hưởng hùng hoàng, và nó đặc biệt có sự phối hợp đồng điệu về chính sách tài khóa và tiền tệ nhịp nhàng trên toàn thế giới. Các chính sách có cường độ hỗ trợ mạnh nhẹ tuy khác, nhưng đều có một mục đích giống nhau là giải quyết các vấn đề do đại dịch và hướng tới phục hồi kinh tế.

Cụm từ “bình thường mới” dễ mang đến nhầm tưởng rằng tác động của đại dịch Covid-19 đã dứt từ thời điểm mở cửa nền kinh tế, ngưng các biện pháp cách ly, phong tỏa chống Covid. Thật ra, bình thường mới vẫn là một đoạn giữa của bản nhạc, chúng ta chứng kiến sự tắt dần của những tác động tiêu cực lẫn tích cực của đại dịch, sự chuyển dịch của chuỗi cung ứng, những chuyển biến của thời cuộc sau một cơn mưa dài. Và chúng ta hiện nay ở nữa cuối 2023 và nửa đầu 2024 mới là giai đoạn outtro của bản giao hưởng Covid-19 khó quên này, giai đoạn khép lại của sự đồng pha chính sách toàn cầu, giai đoạn giảm dần và hướng đến ngưng của những “liều thuốc” hỗ trợ cho sức khỏe cho nền kinh tế bằng chính sách tài khóa và tiền tệ của từng quốc gia, giai đoạn thân ai nấy lo tùy thuộc vào nội lực phát triển đằng sau mọi tác động của Covid-19.

Số liệu trích từ báo cáo của WHO cho thấy gần 7 triệu trường hợp đã tử vong trong hơn 770 triệu trường hợp nhiễm COVID-19 là những mất mát không thể phục hồi. Còn đối với nền kinh tế những biện pháp hỗ trợ bằng tài khóa và tiền tệ đã đến hồi phân rã của sự đồng bộ toàn cầu. Bởi động lực cốt lõi của sự đồng pha chính là hỗ trợ khắc phục hậu quả của đại dịch Covid-19 nay đã tắt dần ở mức độ cần thiết, từ đó bản giao hưởng COVID-19 hùng hoàng cũng vang lên những đoạn outro cuối cùng trước khi chính thức thuộc về lịch sử.

Thời kỳ chính sách tài khóa và tiền tệ nới lỏng hay thắt chặt đều không do Covid-19

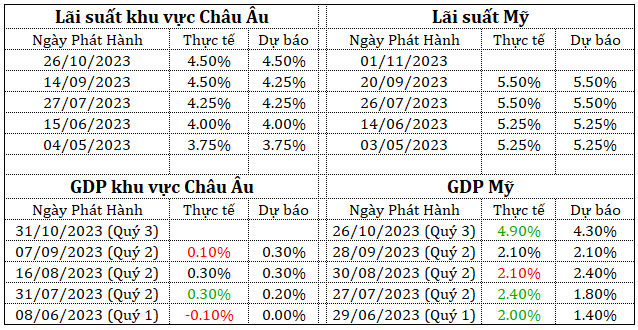

Sự đảo chiều của chính sách tiền tệ đang xảy ra ở nhiều quốc gia. Những quốc gia hậu COVID -19 có định hướng thắt chặt tiền tệ thì đều có mức lãi suất cao ở mức lịch sử của chính quốc gia mình. Nhóm những quốc gia có định hướng nới lỏng tiền tệ thì đang đối diện với sự thay đổi lớn trong tỷ giá hối đoái. Và cho đến nay hiệu quả của chính sách tiền tệ của từng khu vực đã và đang phản ánh qua GDP đo được qua từng kỳ báo cáo. Số liệu cập nhật như bảng thống kê dưới đây cho thấy, cả khu vực châu Âu và Mỹ đều theo định hướng thắt chặt tiền tệ qua nhiều kỳ liên tiếp, nhưng hiệu quả của chính sách Mỹ phản ánh lên GDP tích cực hơn so rất nhiều với khu vực châu Âu, nhưng nhìn chung cả 2 khu vực đều đang chậm lại về mức tăng của lãi suất. Một phần cũng do mức lãi suất này đã lên tới mức cao kỷ lục trong nhiều thập kỷ và không còn dư địa tiếp tục nâng cao. Bởi việc tiếp tục nâng cao lãi suất nữa có thể sẽ đe dọa an toàn thanh khoản hệ thống tài chính của các quốc gia này.

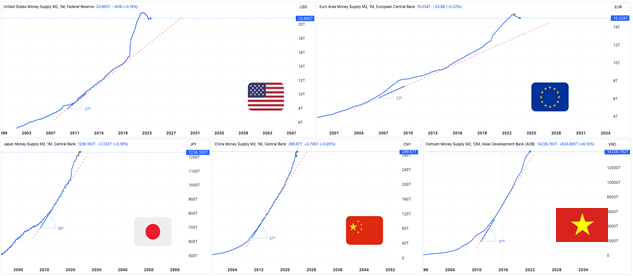

Nhìn sâu vào tài khoản M2 trong dài hạn của một số quốc gia có ảnh hưởng lớn đối với kinh tế Việt Nam như Mỹ, Nhật, Trung Quốc, khu vực châu Âu và Việt Nam đều có xu hướng tăng cao liên tục kể từ năm 2000 trở lại đây. Nhìn góc alpha phỏng chừng độ dốc của xu hướng tăng cho thấy so với Mỹ và khu vực châu Âu, các nước còn lại đã liên tục có mức mở rộng cung tiền lớn hơn, trong thời gian xảy ra COVID -19 thì tiền được bơm vào nên kinh tế tăng mạnh hơn ở mọi khu vực, và đường cong M2 cũng thay đổi độ dốc rất mạnh.

Duy trì cung tiền cao đủ lâu để thị trường vốn hưởng lợi trong quá trình phân hóa

Nhìn đồ thị bên dưới của từng quốc gia sẽ dễ thấy được các quốc gia hoặc sẽ theo cách thứ nhất thắt chặt tiền tệ kiềm chế lạm phát cho đến khi đường cong M2 (đường màu xanh) chạm lại với đường xu hướng trước đó (đường đỏ đứt nét), hoặc cũng có thể theo cách thứ 2 là chỉ chặt tiền tệ một phần, không nhất thiết phải thắt chặt toàn bộ lượng tiền đã bơm ra, mà chỉ cần tiếp tục duy trì cung tiền ở mức cao trong một thời gian đủ lâu thì đường M2 màu xanh cũng chạm được đường xu hướng chấm đỏ.

Nghĩa là cung tiền cũng quay lại được mức tăng trưởng như bản chất trước đó của từng quốc gia nếu được duy trì mức cao nhưng không mở rộng thêm trong một thời gian đủ dài. Và quốc gia nào chọn phương pháp thứ 2 thì sẽ có tỷ lệ lạm phát sẽ phản ánh ở mức cao nhưng có thể thị trường chứng khoán cũng sẽ đồng thời duy trì được ở vùng giá trị cao. Điều này có hiệu quả bởi vì vốn vào chứng khoán là vốn bơm cho doanh nghiệp. Mà đối với những quốc gia đang phát triển như Việt Nam thì bình quân vốn vật chất trên mỗi lao động tăng thì năng suất của quốc gia tăng đáng kể.

Trong khi đối với những quốc gia phát triển như Mỹ hoặc khu vực châu Âu, thì việc bảo vệ đồng tiền nội tệ lại có hiệu quả hơn, bởi vì đối với các quốc gia này, hiệu suất trong sản xuất không tăng nhiều khi tăng thêm vốn vật chất trên mỗi lao động. Môi trường lao động ở đây chịu ảnh hưởng của hiệu ứng đuổi kịp (catch-up effect), đã đầy đủ hoặc dư thừa vốn vật chất, và tăng năng suất thường phải đổi mới công nghệ chứ không phải đơn thuần là tăng vốn vật chất nữa. Thêm vào đó, đồng tiền của Mỹ và châu Âu lại thường được sử dụng để lưu trữ tài sản ở nhiều quốc gia trên thế giới.

Thị trường chứng khoán phản ánh chân phương nội lực kinh tế, giảm mức đồng pha với thị trường quốc tế

COVID -19 là một đại dịch toàn cầu, từ đó nó mang lại cho lịch sử ngành tài chính thêm một minh chứng của một giai đoạn mà rất nhiều thị trường chứng khoán của nhiều quốc gia cùng nhau vượt đỉnh lịch sử. Tuy nhiên, “đến vì cái gì thì đi vì cái đó”, khi COVID-19 và những chính sách hỗ trợ đại dịch đã không còn thì tính đồng pha của các thị trường tài chính cũng sẽ giảm đi. Bởi lý thuyết về bộ ba bất khả thi cũng đã chứng minh việc ổn định lạm phát, duy trì tăng trưởng kinh tế và ổn định tỷ giá hối đoái đồng thời là điều không thể. Như vậy mỗi quốc gia tùy vào đặc điểm kinh tế của mình, tùy vào sức khỏe nền kinh tế chuyển dịch và thích nghi như thế nào sau đại dịch, để điều tiết chính sách nền kinh tế riêng.

Ví dụ Mỹ và Châu Âu có thể chọn lạm phát thấp để bảo vệ tỷ giá, bởi đồng tiền của quốc gia họ là một loại tài sản của các quốc gia khác. Trong khi Nhật, Việt Nam hay Trung Quốc sẽ duy trì lạm phát ở mức cao hơn để thúc đẩy tăng trưởng kinh tế đủ mạnh để bù trừ cho lạm phát cao. Từ sự rẽ hướng trong định hướng phát triển tùy vào nội lực kinh tế của mỗi quốc gia là khác nhau, sắp tới đây tính đồng pha trong chu kỳ tăng giảm của thị trường chứng khoán của mỗi thị trường cũng sẽ rẽ hướng.

Thị trường thế giới sẽ phân hóa mạnh, tùy vào nội lực kinh tế của mình mà tăng giảm, không nhất thiết thị trường Mỹ giảm thì Việt Nam cũng có khả năng giảm và ngược lại. Bởi vì sự tăng giảm này không còn chung một động lực là COVID -19 nữa, mà do nội tại từng ngành nghề, từng doanh nghiệp niêm yết đó đang trải qua một quá trình tái định giá trung và dài hạn. Qua đó, không hùa nhau tăng hay giảm vô cớ, mà là sàn lọc, rót vốn để tăng trưởng hướng về tương lai.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()