Nội bộ Fed chia rẽ - Kỳ họp tháng 12 trở thành “cuộc đấu phiếu”

Quý IV/2025 đánh dấu một bước ngoặt chưa từng thấy suốt gần tám năm Jerome Powell lãnh đạo Cục Dự trữ Liên bang Mỹ (Fed). Nếu như trong giai đoạn 2018–2024, Fed vận hành như một “cỗ máy đồng thuận” với mức độ bất đồng gần như thấp nhất trong lịch sử, thì năm 2025 lại phơi bày một thực tế trái ngược đó là FOMC đang bị chia rẽ sâu sắc thành hai phe rõ rệt.

Sự phân hóa này không chỉ làm xáo trộn kỳ vọng thị trường mà khiến giới đầu tư thay vì tìm kiếm tín hiệu từ Chủ tịch Powell, giờ đây phải đi đếm phiếu từng thành viên.

Fed không còn nói chung một tiếng nói

Sự chia rẽ không chỉ xoay quanh câu hỏi cắt giảm hay giữ nguyên lãi suất, mà nằm ở chiến lược điều hành:

Phe diều hâu (hawk) xem lạm phát là rủi ro hàng đầu và cảnh báo Fed không được hành động vội vàng.

Phe bồ câu (dove) nhận định thị trường lao động đã suy yếu âm thầm, và giữ lãi suất cao sẽ gây tổn hại lớn hơn.

Đáng chú ý, Powell gần như im lặng hoàn toàn từ cuối tháng 10. Không định hướng, không gợi ý – ông để tất cả thành viên phát biểu công khai. Chính sự im lặng này khiến thị trường bước vào kỳ họp tháng 12 với mức độ bất định cao nhất trong nhiều năm.

Phe diều hâu: Lạm phát chưa hề được kiểm soát

Những tiếng nói diều hâu mạnh nhất đến từ các Chủ tịch Fed khu vực – lực lượng tuy ít phiếu bầu hơn các Thống đốc nhưng ảnh hưởng lớn lên định hướng dư luận.

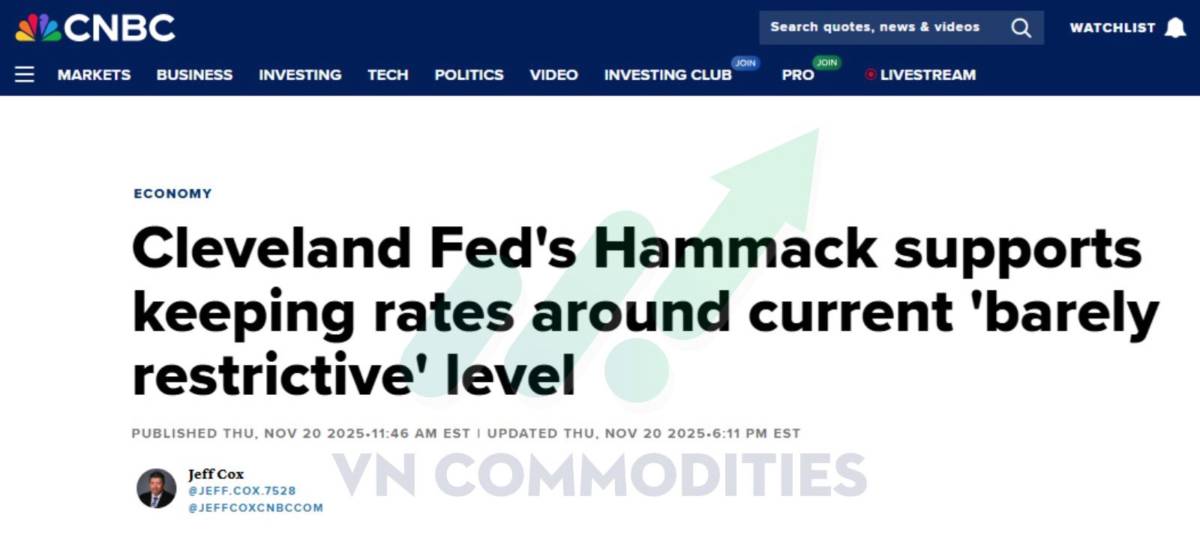

- Beth Hammack (Cleveland) – nhân vật nổi bật nhất – liên tục cảnh báo các khoản mục thiết yếu như bảo hiểm, điện, dịch vụ y tế vẫn tăng mạnh, chứng tỏ lạm phát chưa ổn định.

- Raphael Bostic (Atlanta) lo ngại lạm phát sẽ “mắc kẹt” quanh 3% nếu Fed cắt sớm.

- Jeff Schmid (Kansas City) tập trung vào rủi ro lạm phát dịch vụ dai dẳng và tác động phức tạp từ thuế quan.

- Alberto Musalem (St. Louis) cảnh báo thị trường tài chính tăng rủi ro nếu Fed nới lỏng không đúng thời điểm.

- Austan Goolsbee (Chicago) – dù thường ôn hòa – cũng chuyển sang thận trọng vì sự khó lường của chi phí năng lượng.

- Susan Collins (Boston) nhấn mạnh “vẫn quá sớm để tuyên bố chiến thắng lạm phát”.

Lập luận chung của phe diều hâu đó là Fed không được đánh mất uy tín và lạm phát phải về 2% một cách rõ ràng trước khi nói đến cắt giảm.

Phe bồ câu: Rủi ro lớn nhất lại nằm ở thị trường lao động

Trái ngược với phe diều hâu, phe bồ câu tập trung chủ yếu ở trung tâm quyền lực – các Thống đốc Fed - những người có phiếu bầu cố định.

- Christopher Waller coi thị trường lao động là mối lo trung tâm và cho rằng dữ liệu hiện tại đã đủ để Fed cân nhắc cắt giảm.

- Steve Miran, được Trump bổ nhiệm, cho rằng rủi ro thắt chặt quá mức đã vượt rủi ro nới lỏng sớm.

- John Williams (New York Fed) bất ngờ tỏ ra cởi mở, nhấn mạnh rủi ro của việc duy trì chính sách quá chặt.

- Lisa Cook tỏ ra quan ngại về dấu hiệu suy yếu của việc làm.

Lập luận chung của phe bồ câu đó là việc làm đang suy yếu rõ rệt và việc giữ lãi suất cao kéo dài sẽ gây tổn hại đến nền kinh tế.

Fed rơi vào trạng thái “đếm phiếu”

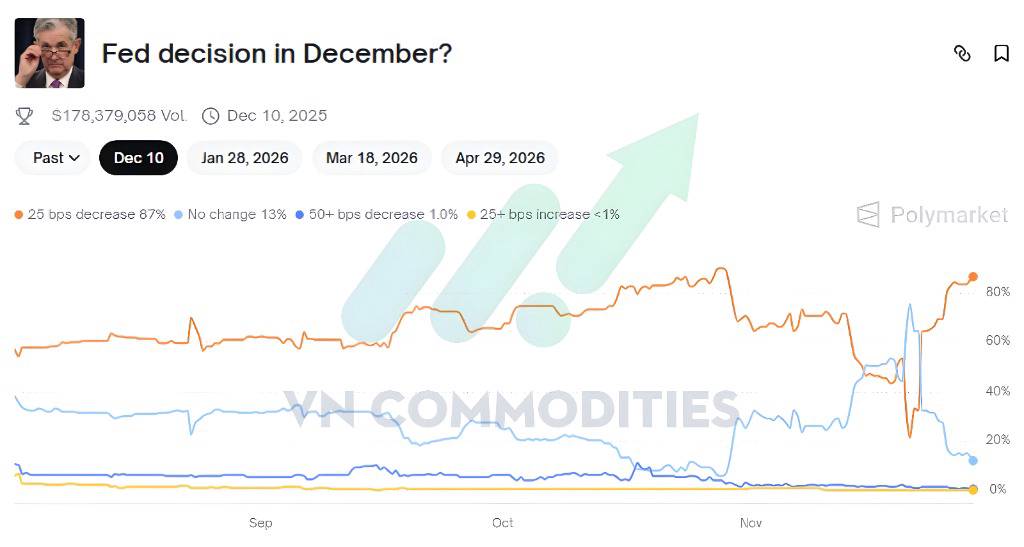

Lần đầu tiên kể từ thời Volcker–Greenspan, mật độ phiếu chống xuất hiện dày đặc ở cả hai phía. Fed, vốn quen với sự thống nhất, nay đã không còn có được sự đồng thuận của các thành viên. Điều này làm thay đổi cách thị trường dự báo chính sách khi thay vì chỉ cần tập trung theo dõi phát biểu của Powell, nhà đầu tư phải theo dõi từng phát biểu nhỏ.

Chỉ một phát biểu mang tính bồ câu của Williams đã có thể đẩy xác suất cắt lãi từ 30% lên 60% trong thời gian ngắn. Ngược lại, cảnh báo diều hâu từ đối lập cũng có thể khiến kỳ vọng rơi ngược lại. Điều này chưa từng xảy ra suốt sáu năm đầu nhiệm kỳ Powell, giai đoạn ông giữ được mật độ phiếu trống thấp nhất trong lịch sử Fed hiện đại.

Tác động lên kỳ họp tháng 12: Cửa cắt mở nhưng định hướng mang tính diều hâu

Nếu xét về cấu trúc phiếu bầu, phe bồ câu rõ ràng đang có ưu thế và chỉ cần Powell tỏ ra muốn cắt suất, ông hoàn toàn có đủ phiếu để thông qua. Tuy nhiên, nếu xét về truyền thông dư luận, phe diều hâu lại chiếm ưu thế và định hình câu chuyện trên thị trường.

Vì vậy, kỳ họp tháng 12 gần như rơi vào hai kịch bản khả dĩ:

Hawkish cut: cắt 25 điểm cơ bản nhưng giọng điệu cực kỳ thận trọng, tránh tạo kỳ vọng lớn về chu kỳ nới lỏng.

Hawkish hold: giữ nguyên lãi suất, nhưng mở cửa cho nới lỏng chính sách trong 2026.

Nếu Fed bỏ qua tháng 12, đó không phải tín hiệu thận trọng, mà là dấu hiệu Fed chuyển sang chế độ phản ứng thụ động đó là chỉ hành động khi dữ liệu xấu ập đến. Trong bối cảnh các dữ liệu cho thấy thị trường lao động đang âm thầm suy yếu, đây sẽ là rủi ro lớn hơn mà Fed phải đối mặt.

Sự phân hóa ngày càng sâu trong nội bộ FOMC khiến quá trình ra quyết định chính sách trở nên khó đoán hơn bất kỳ thời điểm nào trong nhiệm kỳ Powell. Việc Chủ tịch chọn im lặng, nhường lại sân khấu cho các phe tranh luận công khai, vô tình tạo ra khoảng trống khiến thị trường liên tục xoay chiều trước từng phát biểu nhỏ lẻ. Bước vào cuộc họp tháng 12, câu hỏi không chỉ là Fed sẽ làm gì, mà là định hướng nào sẽ thắng thế trong một tập thể đang bị chia rẽ.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()