Nợ xấu ngân hàng: Nỗi lo vơi lại đầy

Dịch Covid-19 dẫn tới giãn cách toàn xã hội trong quý III/2021 đã tác động lớn tới nền kinh tế, theo đó, cơ cấu nhóm nợ tại các ngân hàng thay đổi, tỷ lệ hình thành nợ xấu tăng cao.

Chuyên mục bán nợ gia tăng

Theo website của Vietcombank, chi nhánh Tân Bình Dương vừa công bố bán khoản nợ của Công ty TNHH Sản xuất Kinh doanh Thương mại Dịch vụ Tuấn Ngọc, chuyên sản xuất túi xốp, thương mại hạt nhựa, với giá khởi điểm 21,4 tỷ đồng. Được biết, nợ gốc là 18,6 tỷ đồng, nợ lãi trong hạn xấp xỉ 1,3 tỷ đồng, lãi phạt quá hạn gần 418 triệu đồng, các khoản lãi và lãi phạt dự kiến phát sinh từ ngày 12/10/2021 cho đến khi công ty này hoàn tất các nghĩa vụ tại Vietcombank theo các hợp đồng tín dụng đã ký là 1,07 tỷ đồng.

Tương tự, Agribank chi nhánh Bắc Hà Nội đăng thông tin bán đấu giá tài sản là toàn bộ khoản nợ của Công ty cổ phần Hà Châu OSC. Khoản nợ tính đến ngày 31/10/2021 có giá trị gần 67 đồng, trong đó, dư nợ gốc là 29,6 tỷ đồng, lãi trong hạn và lãi quá hạn là 37,1 tỷ đồng, giá khởi điểm bán đấu giá là 41,1 tỷ đồng.

Agribank chi nhánh Tây Hà Nội thông báo bán đấu giá khoản nợ của Công ty cổ phần Sản xuất bao bì và hàng xuất khẩu. Giá trị khoản nợ tính đến ngày 26/8/2021 là hơn 90 tỷ đồng, trong đó, dư nợ gốc gần 47 tỷ, nợ lãi hơn 43 tỷ đồng, giá khởi điểm bán đấu giá là gần 83 tỷ đồng.

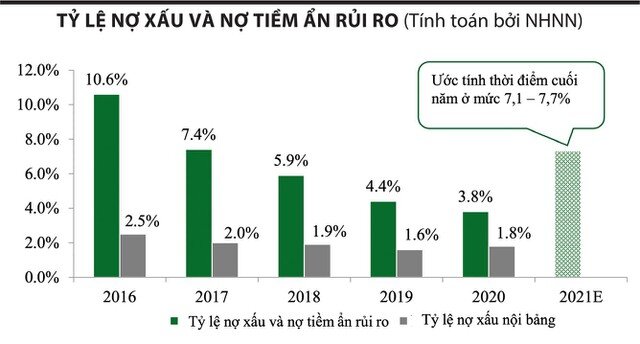

Giai đoạn 2016 - 2019, tỷ lệ nợ xấu và tỷ lệ nợ nhóm 2 có xu hướng giảm, nhưng từ năm 2020 đến nay, dịch bệnh Covid-19 khiến tỷ lệ nợ xấu và nợ nhóm 2 có dấu hiệu tăng trở lại.

VietinBank chi nhánh Đông Anh thông báo lựa chọn tổ chức bán đấu giá tài sản là khoản nợ tại Ngân hàng có tổng giá trị 234,1 tỷ đồng. Cụ thể, giá trị khoản nợ của Công ty TNHH Cung ứng vật tư xây dựng Gia Bảo bao gồm nợ gốc, nợ lãi, lãi phạt, phí... tạm tính đến ngày 20/12/2021 là 160,6 tỷ đồng, trong đó nợ gốc 55,8 tỷ đồng, nợ lãi 104,8 tỷ đồng; giá trị khoản nợ của Công ty TNHH MTV Xây dựng Thủy Tiên bao gồm nợ gốc, nợ lãi, lãi phạt, phí... tạm tính đến ngày 20/12/2021 là 73,5 tỷ đồng, trong đó nợ gốc 24,3 tỷ đồng, nợ lãi 49,1 tỷ đồng. Giá khởi điểm bán đấu giá khoản nợ là 190,2 tỷ đồng.

VietinBank chi nhánh Tiền Giang thông báo bán tài sản thế chấp là 47 tàu cá của khách hàng, giá bán/chuyển nhượng theo thỏa thuận.

Tại MB, Ngân hàng chào bán khoản nợ là toàn bộ dư nợ vay của Công ty cổ phần Đầu tư và Xây dựng số Mười bảy Thăng Long (17 Thăng Long). Giá trị khoản nợ tạm tính đến ngày 22/12/2021 gồm nợ gốc 33,5 tỷ đồng, nợ lãi 11,5 tỷ đồng.

Mục thanh lý tài sản trên website của VIB có điểm nhấn bằng chữ “Hot” đặt trên nền đỏ. Danh mục hàng hoá đa dạng, từ phương tiện vận tải đến bất động sản và thiết bị, máy móc tại nhiều tỉnh, thành phố trên cả nước. Trừ phương tiện vận tải không niêm yết giá khởi điểm, mà được ghi chú là thương lượng, còn bất động sản, máy móc đều niêm yết giá cụ thể và các thông số cơ bản của tài sản thanh lý được chú thích rõ ràng.

Xử lý nợ xấu: Hành trình vẫn nhọc nhằn

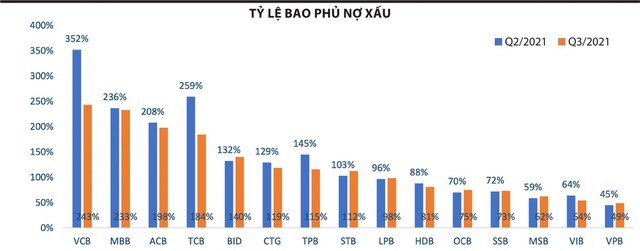

Nhìn lại giai đoạn 2016 - 2019, tỷ lệ nợ xấu và tỷ lệ nợ nhóm 2 có xu hướng giảm. Việc tích cực giảm tỷ lệ nợ xấu cho thấy chất lượng tài sản của ngân hàng có sự cải thiện qua từng năm. Mặc dù vậy, từ năm 2020 đến nay, dịch bệnh Covid-19 khiến tỷ lệ nợ xấu và nợ nhóm 2 có xu hướng tăng trở lại. Tuy nhiên, các tỷ lệ vẫn được giữ ở trong ngưỡng an toàn, đặc biệt là tỷ lệ bao phủ nợ xấu tăng mạnh.

Dự phòng rủi ro được coi như “của để dành” của các ngân hàng, là khoản tiền được trích lập để dự phòng cho những tổn thất có thể xảy ra nếu khách hàng không thực hiện nghĩa vụ theo cam kết. Theo Thông tư 14/2021/TT-NHNN sửa đổi, bổ sung Thông tư 01/2020/TT-NHNN và Thông tư 03/2021/TT- NHNN quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19, ngân hàng bắt buộc phải trích 30% dự phòng phần dư nợ tái cơ cấu vào cuối năm 2021 và 100% tính đến cuối năm 2023.

“Việc chủ động trích lập dự phòng hàng năm, đặc biệt là trong thời gian qua cho thấy sự chủ động từ phía ngân hàng trước những rủi ro của nền kinh tế trong tương lai và giảm áp lực lên kết quả kinh doanh các năm sau, cũng như dùng khoản chi phí này để thoái nợ với VAMC do cuộc khủng hoảng kinh tế trước đó”, một lãnh đạo cao cấp MB nhận xét.

Được biết, đến cuối quý III/2021, dự phòng rủi ro cho vay khách hàng của VietinBank là 21.500 tỷ đồng, tăng 8.900 tỷ đồng (tương đương tăng 71%) so với đầu năm 2021. Chi phí dự phòng rủi ro cho vay trích lập trong 9 tháng đầu năm 2021 là 14.000 tỷ đồng, tăng 2.500 tỷ đồng (tương đương tăng 22%) so với cùng kỳ năm 2020. Riêng quý III/2021, VietinBank trích lập 5.500 tỷ đồng. Ngân hàng đẩy mạnh trích lập dự phòng khi tỷ lệ nợ xấu tăng lên 1,67%, cao nhất trong 4 quý gần đây.

Tương tự, số dư nợ xấu của Vietcombank từ 5.230 tỷ đồng thời điểm đầu năm 2021 tăng lên 10.884 tỷ đồng tính đến cuối quý III/2021, kéo theo tỷ lệ nợ xấu tăng từ 0,62% lên 1,16%, chi phí dự phòng tăng lên 8.012 tỷ đồng, cao hơn 33% so với cùng kỳ năm 2020. Riêng trong quý III/2021, Vietcombank trích lập dự phòng 2.500 tỷ đồng, tăng 25% so với cùng kỳ năm 2020.

Trong diễn biến có liên quan, VPBank chủ động trích lập dự phòng rủi ro cho các khoản nợ bị ảnh hưởng bởi đại dịch. Chi phí dự phòng hợp nhất đến cuối tháng 9/2021 là 13.631 tỷ đồng. Riêng trong quý III/2021, Ngân hàng đã dành 4.979 tỷ đồng cho chi phí dự phòng, tăng 18,6% so với quý liền trước.

Một lãnh đạo cao cấp của Vietcombank cho biết, nợ xấu toàn ngành tăng có mức độ phân hóa rõ rệt giữa các ngân hàng. Tuy nhiên, với bất động sản là tài sản bảo đảm chính cho phần lớn các khoản vay hiện đang tăng giá mạnh, hoạt động thu hồi nợ xấu dễ dàng hơn so với giai đoạn trước. Một số ngân hàng ghi nhận tỷ trọng cho vay bảo đảm bằng ô tô cũng không gặp khó khăn trong việc thu hồi tài sản do ô tô khi vay đứng tên ngân hàng.

“Quan sát của tôi tại nhiều ngân hàng với chất lượng tài sản tốt không ghi nhận tình trạng nợ xấu mới tăng vượt mức kiểm soát, nhưng, mọi việc không thể chủ quan”, lãnh đạo Vietinbank nói.

Phó thống đốc thường trực Ngân hàng Nhà nước Đào Minh Tú cảnh báo, dịch bệnh kéo dài trong suốt 2 năm và vẫn đang diễn biến phức tạp. Những khó khăn như vòng quay vốn chậm, dòng tiền đứt gãy, doanh nghiệp bị sụt giảm doanh thu, mất khả năng thanh toán các khoản nợ đến hạn, gia tăng rủi ro về thu hồi nợ... sẽ tác động mạnh hơn đến hoạt động ngân hàng năm 2022 do có độ trễ.

“Nếu tính cả dư nợ của khách hàng được cơ cấu lại thời hạn trả nợ, miễn, giảm lãi theo Thông tư 01/2020/TT-NHNN có nguy cơ chuyển thành nợ xấu thì tỷ lệ nợ xấu hiện nay khoảng 7,31%”, ông Tú cho biết.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()