Tìm mã CK, công ty, tin tức

Theo dõi

Nhận định trong báo cáo cập nhật ngành ngân hàng công bố mới đây, Công ty Chứng khoán Rồng Việt (VDSC) cho hay trong bối cảnh nền kinh tế đạt mức tăng trưởng thấp nhất thập kỷ, số lượng doanh nghiệp đóng cửa tăng vọt, ngành ngân hàng vẫn ghi nhận lợi nhuận tốt.

Về mặt tích cực, một số ngân hàng vẫn đạt được thu nhập lãi thuần cao nhờ vào cho vay các phân khúc ít bị ảnh hưởng, trong khi lợi nhuận của một số ngân hàng khác được hỗ trợ bởi khoản phí trả trước từ các hợp đồng bán bảo hiểm qua ngân hàng (bancassurance) độc quyền, cơ hội đến từ thị trường vàng biến động, chênh lệch tỷ giá mở rộng và lãi suất giảm sâu.

"Tình hình hiện tại là tích cực hơn kỳ vọng ban đầu dựa trên lo ngại về chi phí dự phòng tăng mạnh và nhu cầu cho vay yếu ảnh hưởng đến lợi nhuận. Điều này cũng nhờ vào việc cơ cấu nợ và duy trì giữ nguyên nhóm nợ bị ảnh hưởng bởi dịch theo Thông tư 01 đã giúp giảm áp lực trích lập cho các khoản cho vay tái cơ cấu", chuyên gia của VDSC đánh giá.

Năm 2021, những lo ngại này sẽ trở lại khi Thông tư 01 hết hiệu lực. Chi phí dự phòng cao và độ trễ trong hình thành nợ xấu được dự đoán sẽ cản trở tăng trưởng lợi nhuận.

Trên thực tế, trong vài tuần đầu của năm 2021, một số ngân hàng lớn đã công bố kết quả tài chính sơ bộ, cho thấy xu hướng giảm tỷ lệ nợ xấu đáng kể.

Cụ thể, Vietcombank đã chứng kiến tỷ lệ nợ xấu giảm xuống 0,6% từ mức 1,0% trong quý III/2020. VietinBank cũng chứng kiến tỷ lệ nợ xấu giảm xuống dưới 1% từ mức 1,9% trong cuối tháng 9/2020. Nợ xấu của TPBank giảm từ 1,8% xuống 1,1%. Tương tự là MB khi giảm từ 1,5% xuống 1,1%.

"Chúng tôi dự đoán một khoản trích lập dự phòng lớn đã được sử dụng để xóa nợ xấu. Đây có thể là bước chuẩn bị cho sự không chắc chắn trong dự phóng nợ xấu mới hình thành, chuyển nhóm nợ và thu hồi nợ tái cơ cấu vào năm 2021", chuyên gia của VDSC nêu quan điểm.

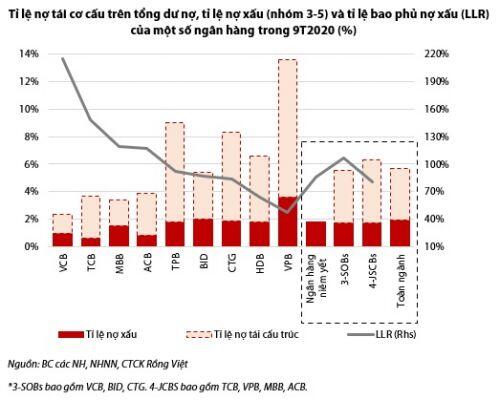

Với quy mô nợ xấu và số dư nợ cơ cấu lại của các ngân hàng, công ty chứng khoán này cho rằng bộ đệm dự phòng sẽ phân hóa giữa các ngân hàng.

Về chi phí trích lập dự phòng, các ngân hàng quốc doanh sẽ có mức tăng chi phí tín dụng thấp hơn do cách tiếp cận thận trọng trong năm 2020 đã mang lại bộ đệm tốt và mức nền trích lập cao.

Số liệu 9 tháng năm 2020 cho thấy các ngân hàng quốc doanh đã chuẩn bị quyết liệt hơn nhiều các ngân hàng tư nhân về nguồn lực đối phó với nợ xấu

Trong năm 2021, các ngân hàng có thể phải trích lập dự phòng cho nợ tái cơ cấu theo dự thảo sửa đổi Thông tư 01. Theo văn bản trình Bộ Tài chính lấy ý kiến, dự thảo sửa đổi Thông tư 01 yêu cầu các ngân hàng thương mại duy trì giữ nguyên nhóm nợ, cơ cấu lại các khoản nợ bị ảnh hưởng, miễn và giảm lãi suất cho các khách hàng đủ tiêu chuẩn và quan trọng là bắt đầu trích lập dự phòng cho các khoản nợ được cơ cấu lại dựa trên bản chất của các khoản vay.

Ngân hàng Nhà nước cũng đề xuất kéo dài thời gian trích lập dự phòng cho các ngân hàng theo lộ trình kết thúc vào năm 2024. Điều này, theo VDSC, sẽ giúp giảm bớt áp lực tăng chi phí dự phòng và cho các ngân hàng thời gian xử lý nợ xấu.

Tuy vậy, nền chi phí dự phòng sẽ được giữ ở mức cao để trích lập dự phòng từng phần cho khoản nợ tái cơ cấu.

Phân hóa sẽ xảy ra. Theo VDSC, đối với một số ngân hàng đã tích cực trích lập dự phòng, lợi nhuận sẽ chịu ít áp lực hơn. Đối với các ngân hàng có tỷ lệ chi phí tín dụng và tỷ lệ bao phủ nợ xấu thấp, quy mô nợ tái cơ cấu đáng kể, chi phí dự phòng sẽ tăng mạnh.

Tuy nhiên, VDSC lưu ý điều này chưa tính đến hoạt động kinh doanh cũng như các khoản thu nhập tiềm năng khác, hoặc dư địa để cắt giảm chi phí, những yếu tố mà sẽ giúp giảm tác động của chi phí dự phòng cao lên lợi nhuận trước thuế.

Dù đồng thuận về dự báo nền chi phí dự phòng sẽ ở mức cao, VDSC nhấn mạnh niềm tin rằng lo ngại nợ xấu có thể không quá tệ như dự đoán. Sự chậm lại trong việc hình thành nợ tái cơ cấu sau quá trình phục hồi và đi vào thời kỳ hoạt động kinh tế ổn định là một dấu hiệu.

Chia sẻ thông tin hữu ích