+84

+84 Nhận OTP

Luận điểm: I.Tình hình doanh nghiệp

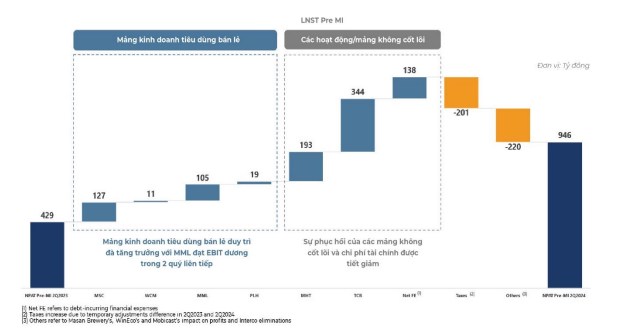

3. Kết quả lợi nhuận Q2/2024 của MSN (Masan)

Trong Q2/2024, mảng kinh doanh tiêu dùng bán lẻ của Masan tiếp tục duy trì đà tăng trưởng ổn định. Công ty Masan Consumer Corporation (MSC) đạt doanh thu 7.387 tỷ đồng, tăng trưởng 14% so với cùng kỳ năm ngoái, với sự đóng góp tích cực từ các sản phẩm thực phẩm tiện lợi, đồ uống và cà phê. WinCommerce (WCM) cũng chứng kiến mức tăng trưởng doanh thu 9,2%, nhờ việc cải tiến và mở rộng mô hình cửa hàng WinMart+ Rural, phục vụ khách hàng ở khu vực nông thôn. Masan MEATLife (MML) đạt lợi nhuận EBIT tăng nhờ vào doanh thu từ mảng thịt chế biến. Doanh thu của Phúc Long Heritage (PLH) cũng tăng nhờ vào việc mở thêm cửa hàng mới, trong khi Masan High-Tech Materials (MHT) cải thiện kết quả EBIT nhờ giá APT và đồng tăng. Techcombank tiếp tục đóng góp mạnh mẽ vào EBITDA của tập đoàn Masan.

Nhìn chung, lợi nhuận sau thuế sau phân bổ cổ đông thiểu số (LNST Post-MI) của Masan cũng tăng đáng kể, đạt 503 tỷ đồng, cao hơn 378,6% so với năm trước. Về mặt tài chính, Masan ghi nhận tiền và các khoản tương đương tiền tăng lên 21.977 tỷ đồng, trong khi nợ ròng trên EBITDA giảm xuống còn 3,3 lần. Dòng tiền tự do trong 12 tháng qua cũng tăng lên 7.429 tỷ đồng, tăng 71% so với cùng kỳ năm trước.

Trong nửa đầu năm 2024, MSN đã ghi nhận 1.425 tỷ đồng lợi nhuận sau thuế trước lợi ích cổ đông thiểu số (LNST Pre-MI) và 607 tỷ đồng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST Post-MI), đạt hơn 60% mục tiêu lợi nhuận cả năm theo kế hoạch đã được cổ đông thông qua vào đầu năm. Ban lãnh đạo dự định tiếp tục tối ưu hóa kết quả kinh doanh trong nửa cuối năm 2024 và kỳ vọng sẽ vượt qua mục tiêu cả năm thông qua các chiến lược chủ đạo sau:

III.Chiến lược cốt lõi:

Duy trì tập trung vào việc tăng trưởng lợi nhuận từ mảng kinh doanh tiêu dùng bán lẻ cốt lõi.

Tối ưu hóa chương trình Hội viên WiN để tạo thêm giá trị cho doanh nghiệp và các đối tác thương hiệu của Masan.

Tiếp tục giảm đòn bẩy tài chính nhằm cải thiện bảng cân đối kế toán và giảm chi phí tài chính.

Giảm tỷ lệ sở hữu ở các mảng kinh doanh không cốt lõi, đồng thời duy trì chiến lược.

Trong nửa cuối năm 2024, MSC sẽ tăng cường doanh thu thông qua các chiến lược phát triển mới và loại bỏ sản phẩm kém hiệu quả. WCM nhắm đến mục tiêu đạt hòa vốn lợi nhuận sau thuế bằng cách tăng trưởng doanh thu cùng cửa hàng lên 8-9% và mở 100 cửa hàng mới mỗi quý, đồng thời mở rộng mô hình WinMart+ ở nông thôn. MML sẽ tập trung đầu tư vào mảng thịt chế biến để đảm bảo lợi nhuận bền vững, trong khi PLH nâng cao tăng trưởng doanh thu và biên lợi nhuận thông qua chương trình hội viên WiN. MHT sẽ hoàn tất việc bán HCS để giảm nợ và ghi nhận lợi nhuận, cùng với việc tối ưu hóa chi phí hoạt động.phân bổ vốn hiệu quả.

IV. Dấu hiệu tích cực cho cổ phiếu MSN (Masan)

Cổ phiếu MSN đã ghi nhận mức tăng đột phá là 37% từ đầu tháng 11/2023, mặc dù gặp phải sự rung lắc cho một đợt giảm giá kéo dài. Trong tháng qua, nhà đầu tư nước ngoài đã mua ròng mạnh cổ phiếu này. Theo báo cáo của Chứng khoán SSI vào đầu tháng 6, giá mục tiêu cổ phiếu MSN là 93.400 đồng. SSI dự báo Masan sẽ tiếp tục tăng trưởng đến năm 2025, với doanh thu dự kiến đạt 98.000 tỷ đồng (+9,8% YoY) và lợi nhuận ròng 2.800 tỷ đồng (+157% YoY). Lợi nhuận của các công ty con như WCM, MML và MSR dự kiến cũng sẽ cải thiện, nhờ vào chi phí lãi vay thấp. Dự kiến lợi nhuận quý II/2024 sẽ tăng trưởng tích cực, và các yếu tố như cổ tức đặc biệt hoặc niêm yết HoSE của MCH có thể thúc đẩy giá cổ phiếu MSN.

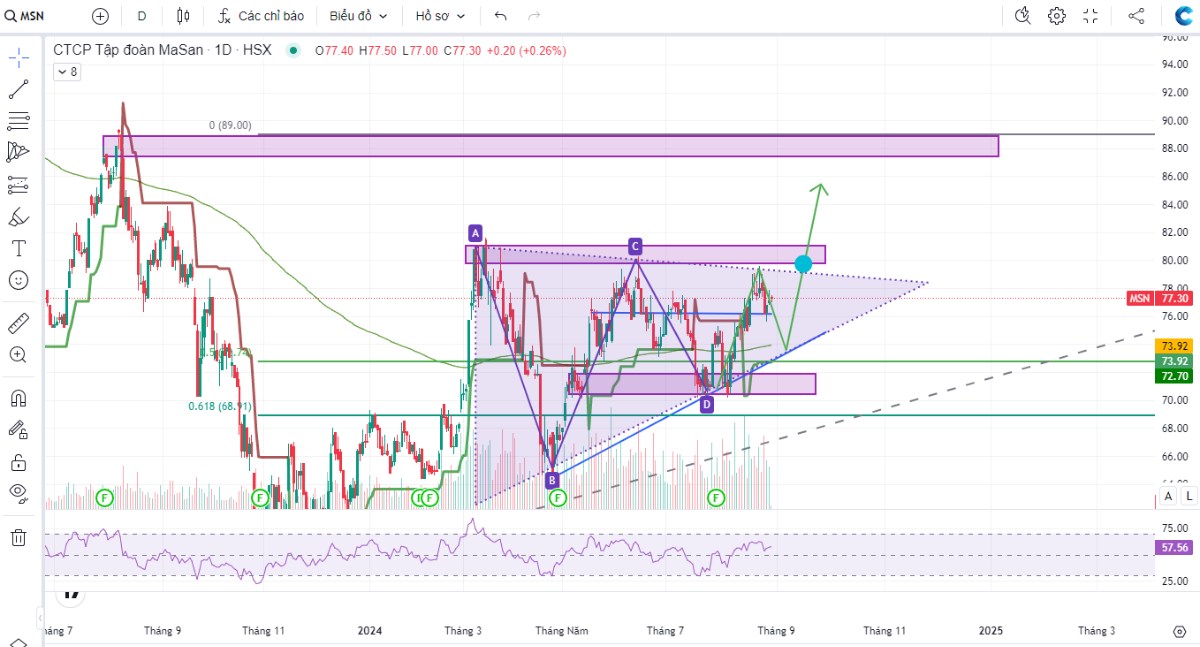

V. Góc nhìn Kỹ thuật

1. Xu hướng hiện tại

Cổ phiếu đang giao dịch trong một mô hình tam giác “Tăng Giá” (triangle) với các điểm A, B, C, D.

Giá có xu hướng tích lũy và đang gần đến điểm phá vỡ.

2. Kháng cự và hỗ trợ

3. Chỉ báo kỹ thuật

RSI: Hiện tại RSI đang ở khoảng 57.56, cho thấy cổ phiếu vẫn còn không gian để tăng trưởng trước khi vào vùng quá mua.

Đường trung bình động: Đường MA ngắn hạn nằm trên đường MA dài hạn, cho thấy xu hướng tăng giá.

4. Khối lượng giao dịch

Khối lượng giao dịch có sự gia tăng trong các đợt tăng giá, cho thấy sự quan tâm của nhà đầu tư.

5. Dự đoán

Nếu giá vượt qua mức kháng cự tại 78-80, có khả năng sẽ tiếp tục tăng lên vùng 85-89.

Nếu giá không thể vượt qua kháng cự và quay đầu giảm, có thể sẽ kiểm tra lại các vùng hỗ trợ.

Kết luận

Cổ phiếu MSN đang trong một giai đoạn tích cực với tín hiệu từ các chỉ báo kỹ thuật, tuy nhiên cần theo dõi mức kháng cự quan trọng để đưa ra quyết định đầu tư hợp lý.

Source: masangroup.com

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận