Những cổ phiếu đáng chú ý ngày 6-5

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo.

Một số cổ phiếu đáng chú ý được các công ty chứng khoán khuyến nghị trước phiên giao dịch hôm nay, 6-5.

Công ty CP Chứng khoán Phú Hưng (PHS) khuyến nghị nắm giữ cổ phiếu PVD của Tổng Công ty CP Khoan và dịch vụ khoan Dầu khí (PV Drilling) với giá mục tiêu 31.000 đồng/cổ phiếu.

Tại đại hội đồng cổ đông mới đây, PV Drilling đã thông qua kết quả kinh doanh cho năm 2024 trên cơ sở các giả định: 4 giàn khoan tự nâng hoạt động với đơn giá bình quân tăng 10% - 15% so với năm 2023, 1 giàn TAD hoạt động xuyên suốt cả năm và 1 gian khoan đất liền hoạt động 4 tháng cùng 0,5 giàn khoan tự nâng được thuê.

Dựa trên giả định giá thuê trung bình của các giàn tự nâng sẽ tăng 30%, PHS cho rằng doanh thu thuần và lợi nhuận sau thuế năm 2024 của PV Drilling sẽ lần lượt đạt 7.287 tỉ đồng và 780 tỉ đồng, tương ứng tăng 25,5% và 42,9% so với cùng kỳ.

Biến động cổ phiếu PVD 3 tháng trở lại đây, hiện có giá 29.800 đồng/cổ phiếu

Bên cạnh đó, kế hoạch đầu tư mới đầy tham vọng của PV Drilling cũng vừa được thông qua với tổng mức đầu tư mới trong năm 2024 ước đạt trên 2.438 tỉ đồng, trong đó đầu tư mới 1 giàn khoan tự nâng với giá trị 2.115 tỉ đồng.

PHS đánh giá kế hoạch này là phù hợp với điều kiện thực tế khi thượng nguồn đã ấm dần với nhiều dự án ngoài khơi được khởi động/tái khởi động, tiêu biểu phải kể đến như Lạc Đà Vàng, Cá Tầm và siêu dự án Lô B - Ô Môn.

Trên cơ sở đó, PHS khuyến nghị nắm giữ cổ phiếu PVD với mức giá mục tiêu là 31.000 đồng/cổ phiếu.

Công ty CP Chứng khoán MB (MBS) khuyến nghị khả quan cổ phiếu DGC của Công ty CP Tập đoàn Hóa chất Đức Giang với giá mục tiêu 136.600 đồng/cổ phiếu.

Trong quý I/2024, doanh thu và lợi nhuận của Công ty CP Tập đoàn Hóa chất Đức Giang giảm lần lượt 4% và 14% so với cùng kỳ năm trước do giá bán phốt pho giảm mạnh.

Năm 2024-2025, MBS dự kiến lợi nhuận ròng của doanh nghiệp này sẽ tăng lần lượt 15,6% và 27,1% so với cùng kỳ đến từ sự phục hồi về nhu cầu chất bán dẫn, đóng góp thêm từ nhà máy phốt pho 6 và dự án Xút Nghi Sơn đi vào vận hành, dự kiến đạt 1.200 tỉ doanh thu năm 2025.

Biến động cổ phiếu DGC 3 tháng trở lại đây, hiện có giá 119.000 đồng/cổ phiếu

Với đà tăng trưởng về lợi nhuận cùng triển vọng dài hạn được đảm bảo bởi các dự án Xút và Nhôm, MBS khuyến nghị khả quan cổ phiếu DGC với giá mục tiêu 136.600 đồng/cổ phiếu.

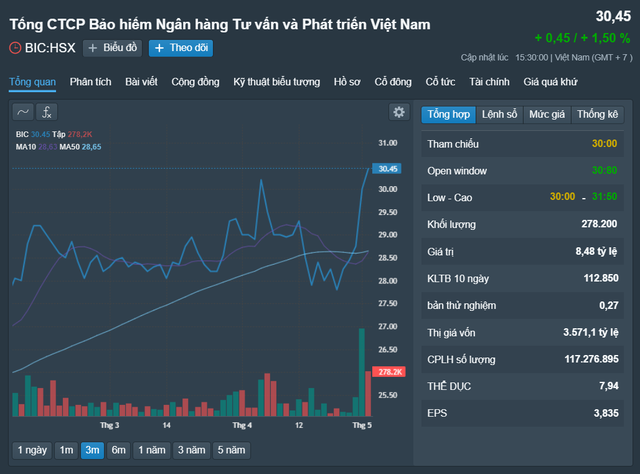

Công ty CP Chứng khoán Mirae Asset khuyến nghị mua cổ phiếu BIC của Tổng Công ty CP Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam với giá mục tiêu 37.500 đồng/cổ phiếu.

Trong quý I/2024, hoạt động kinh doanh bảo hiểm của Tổng Công ty CP Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam tiếp tục tăng trưởng, tăng 19,8% so với cùng kỳ. Nhờ đó, tổng công ty này ghi nhận lãi ròng hơn 107 tỉ đồng, tăng hơn 34% so với cùng kỳ.

Doanh thu tài chính của tổng công ty trong quý cũng tăng trưởng 49,4% so với cùng kỳ năm trước, đến từ 3 mảng lãi tiền gửi, lãi đầu tư trái phiếu, kỳ phiếu và tín phiếu, kinh doanh chứng khoán.

Biến động cổ phiếu BIC 3 tháng trở lại đây, hiện có giá 30.450 đồng/cổ phiếu.

Theo Mirae Asset, danh mục chứng khoán kinh doanh trị giá 393 tỉ đồng của Tổng Công ty CP Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam mặc dù không được thuyết minh tại quý I/2024 nhưng căn cứ danh mục cuối 2023, có thể nhận thấy tổng công ty này cũng đang tập trung vào các doanh nghiệp đầu ngành có yếu tố kinh doanh tốt như FPT, VCB, ACV (chiếm trên 50% danh mục). Điều đó sẽ mang lại hiệu quả cao cho kết quả của tổng công ty.

Trên thị trường, cổ phiếu BIC đã hồi phục nhanh sau khi tạo đáy vùng giá 27.000 - 28.000 đồng, xu hướng tăng giá ngắn hạn và trung hạn đang tích cực.

Do đó, Mirae Asset khuyến nghị mua cổ phiếu BIC với giá mục tiêu 37.500 đồng/cổ phiếu và cắt lỗ nếu cổ phiếu ở dưới mức 29.000 đồng/cổ phiếu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()