Nhựa Tân Đại Hưng: Giá cước vận tải tăng gấp 6-7 lần khiến lợi nhuận 6 tháng lao dốc

Mặc dù sản lượng bán ra tăng tích cực trong 6 tháng đầu năm 2021, nhưng gánh nặng chi phí vận tải khiến lợi nhuận của CTCP Nhựa Tân Đại Hưng (HOSE: TPC) lao dốc.

Cụ thể, theo giải trình của TPC, nhờ sản lượng bán ra tăng đáng kể, từ 1,400 tấn/tháng lên 1,600 tấn/tháng, tăng 17%, nên doanh thu bán hàng 6 tháng đầu năm đạt gần 463 tỷ đồng, tăng 17% so với cùng kỳ năm trước.

Sau khi trừ gần 422 tỷ đồng giá vốn, tương đương mức tăng của doanh thu, lợi nhuận gộp tăng 12% so cùng kỳ, đạt hơn 41 tỷ đồng . Vì vậy, biên lãi gộp giảm từ 9.3% xuống còn 8.9%.

Dưới tác động của đại dịch Covid-19, tình hình kinh doanh xuất nhập khẩu của các nước bị ảnh hưởng đáng kể từ quý 3/2020 đến nay, dẫn đến tình trạng không cân bằng lượng hàng hóa, nhập khẩu và xuất khẩu, làm cho tình hình thiếu container khi xuất hàng, giá cước vận tải tăng lên gấp 6-7 lần nên lợi nhuận ròng nửa đầu năm của TPC giảm 13% so cùng kỳ, còn gần 10 tỷ đồng.

Năm 2021, TPC đặt mục tiêu lợi nhuận trước thuế tối thiểu đạt 20 tỷ đồng. Với kết quả trên, TPC đã thực hiện được 60% mục tiêu cả năm sau 6 tháng.

Riêng quý 2, lợi nhuận ròng của Công ty đạt gần 6 tỷ đồng, giảm 26% so cùng kỳ, chủ yếu do chi phí bán hàng và chi phí quản lý doanh nghiệp lần lượt tăng mạnh 77% và 22% so cùng kỳ.

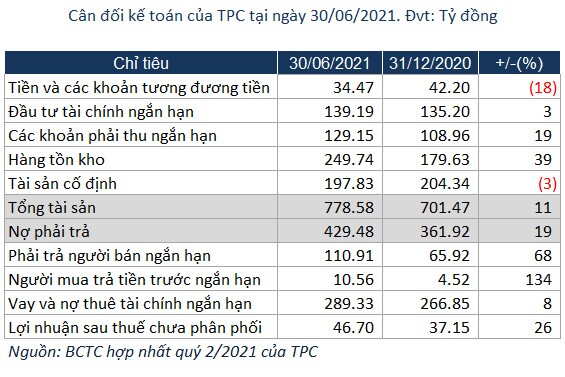

Quy mô tài sản của TPC vào cuối quý 2 đạt gần 779 tỷ đồng, tăng 11% so với đầu năm. Trong đó, các khoản phải thu ngắn hạn và hàng tồn kho lần lượt tăng 19% và 39%, lên hơn 129 tỷ đồng và gần 250 tỷ đồng.

Nợ phải trả của Công ty đều là nợ ngắn hạn, phần lớn nắm ở phải trả người bán gần 111 tỷ đồng, tăng 68% và nợ vay tài chính ngắn hạn hơn 289 tỷ đồng, tăng 8% so với đầu năm.

Mở cửa phiên 13/08/2021, giá cổ phiếu TPC tăng trần lên mức 10,150 đồng/cp, tăng 6.6% so với giá tham chiếu. Tuy nhiên, giá cổ phiếu hiện đã giảm về mức 9,200 đồng/cp (10h43), giảm 3.36% so với giá tham chiếu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()