Nhà là để ở!

Tổng hợp dưới đây chưa thực sự chính xác và do AI tạo, nên cũng cần xem xét lại, tuy nhiên, con số này không hẳn không có cơ sở

(tham khảo tại :https://thanhnien.vn/vi-sao-nha-o-cho-thue-chua-phat-trien-185260602160855186.htm)

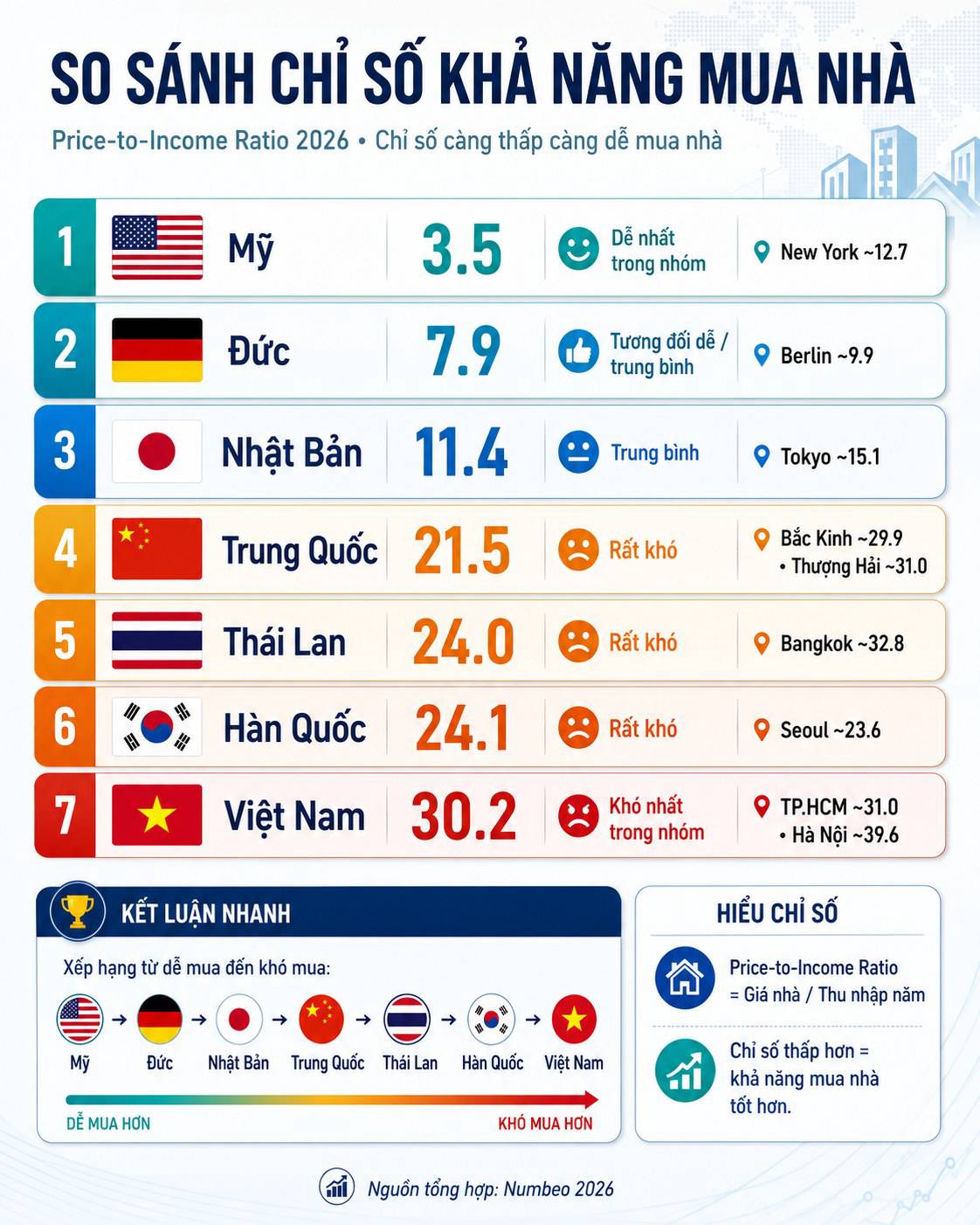

1) Tóm tắt nhanh dữ liệu trong hình

Chỉ số Price-to-Income (P/I = giá nhà / thu nhập năm):

🇺🇸 Mỹ: 3.5 → dễ mua nhất

🇩🇪 Đức: 7.9 → tương đối dễ

🇯🇵 Nhật: 11.4 → trung bình

🇨🇳 Trung Quốc: 21.5 → rất khó

🇹🇭 Thái Lan: 24.0 → rất khó

🇰🇷 Hàn Quốc: 24.1 → rất khó

🇻🇳 Việt Nam: 30.2 → khó nhất nhóm

👉 Ý nghĩa cốt lõi:

Chỉ số càng cao → càng cần nhiều năm thu nhập để mua nhà

Việt Nam đang ở nhóm “mất cân đối thu nhập–giá nhà mạnh nhất”

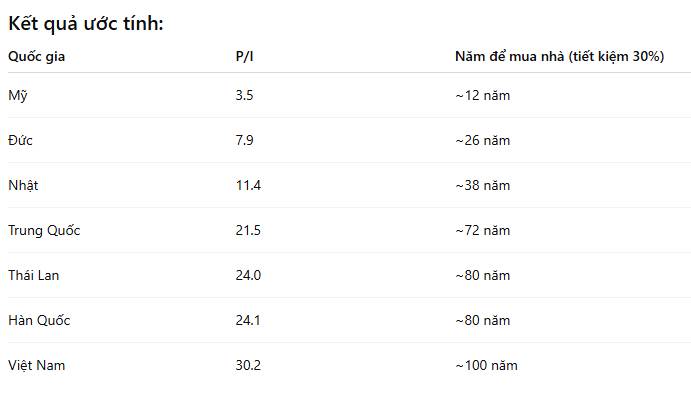

2) Quy đổi sang “bao nhiêu năm mới mua được nhà?”

Giả sử người mua:

tiết kiệm 30% thu nhập/năm (khá thực tế với tầng trung lưu trẻ)

không vay hoặc vay rất ít

👉 Công thức đơn giản:

Thời gian mua nhà ≈ P/I ÷ tỷ lệ tiết kiệm

Mỹ: ~7 năm

Đức: ~16 năm

Nhật: ~23 năm

Việt Nam: ~60 năm

👉 Kết luận quan trọng:

Ở Việt Nam, ngay cả tiết kiệm cực cao vẫn không “kéo về mức khả thi”

Điều này giải thích vì sao:

người trẻ phải vay dài hạn 20–30 năm

hoặc “rời trung tâm / ra ngoại ô / thuê dài hạn”

3) Vì sao Việt Nam & nhóm châu Á cao?

Có 4 nguyên nhân chính:

(1) Thu nhập tăng chậm hơn giá tài sản

Lương tăng ~5–8%/năm

BĐS nhiều nơi tăng nhanh hơn 10–15%/năm (theo chu kỳ)

(2) Đô thị hóa + đất lõi khan hiếm

Hà Nội / TP.HCM: cung hạn chế cực mạnh

(3) Tâm lý “tích sản bằng nhà đất”

Dòng tiền đầu tư đổ vào BĐS nhiều hơn tài sản khác

(4) Lãi suất & đòn bẩy tín dụng

Dễ vay → đẩy giá lên cao hơn khả năng thu nhập thực

4) Khi nhà quá đắt, tiền sẽ đi đâu?

(A) Vàng – “tài sản phòng thủ”

Khi BĐS đắt:

dòng tiền cá nhân thường chuyển một phần sang vàng

Ưu điểm:

giữ giá trị dài hạn

chống lạm phát

Nhược điểm:

không tạo dòng tiền (không sinh cashflow)

👉 Vai trò: “neo giá trị”, không phải tăng trưởng mạnh

(B) Chứng khoán – “tài sản thay thế tăng trưởng”

Khi BĐS quá xa tầm với:

nhà đầu tư trẻ chuyển sang:

ETF

cổ phiếu tăng trưởng

quỹ index

Ưu điểm:

thanh khoản cao

có thể tích lũy nhỏ từng tháng

tăng trưởng dài hạn tốt hơn BĐS ở nhiều giai đoạn

Nhược điểm:

biến động mạnh

cần kỷ luật dài hạn

👉 Đây là kênh thay thế quan trọng nhất hiện nay

(C) Crypto (rủi ro cao)

một phần dòng tiền trẻ “bị đẩy” sang crypto vì:

BĐS quá xa

chứng khoán quá chậm với kỳ vọng làm giàu nhanh

Nhưng:

rủi ro cực cao

mang tính đầu cơ hơn đầu tư

(D) BĐS gián tiếp (REIT / cổ phiếu BĐS)

không mua nhà trực tiếp

nhưng vẫn hưởng lợi từ tài sản BĐS

5) Xu hướng lớn 2026–2030 (cập nhật góc nhìn)

(1) Nhà sẽ không “rẻ lại nhanh”

do chi phí đất + đô thị hóa + lạm phát

(2) Nhưng “khả năng mua nhà” có thể cải thiện nhẹ nếu:

lãi suất ổn định thấp

nguồn cung tăng (nhà ở xã hội / vùng ven)

(3) Thế hệ trẻ sẽ chuyển mô hình tài sản:

Thay vì:

“làm → tiết kiệm → mua nhà”

Sang:

“làm → đầu tư tài sản tài chính → tích lũy dần → mua nhà muộn hơn”

6) Kết luận quan trọng nhất

Việt Nam trong bảng này thuộc nhóm khó mua nhà nhất thế giới

Thời gian tích lũy thu nhập đơn thuần để mua nhà là không khả thi nếu không vay

Vì vậy:

BĐS → vẫn là mục tiêu cuối

Chứng khoán / vàng → trở thành “bước đệm bắt buộc”

Mô hình tài sản đang dịch chuyển từ “1 căn nhà” sang “rổ tài sản”

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()