Nguy cơ tiềm ẩn từ hoạt động "cho vay deal" tại các công ty chứng khoán

Con số margin hiện tại đã lên đến 10 tỷ USD, một lần nữa cần nói là chưa tính các kênh cho vay chứng khoán không chính thống.

Từ lâu, dịch vụ cho vay ký quỹ tại các công ty chứng khoán đã trở thành nguồn cấp vốn quan trọng cho nhiều nhà đầu tư và doanh nghiệp lớn, đặc biệt khi các kênh truyền thống như ngân hàng hoặc trái phiếu gặp khó khăn trong huy động vốn. Gần đây, hoạt động này - vốn được ví như một hình thức "ngân hàng ngầm" - ngày càng phát triển mạnh mẽ nhờ tính linh hoạt, dễ tiếp cận và quy mô không ngừng gia tăng.

Dư nợ tăng cao, "deal" cho vay bùng nổ

Hoạt động "cho vay deal" tại các công ty chứng khoán đã xuất hiện từ giai đoạn 2017–2018 và nhanh chóng trở nên phổ biến. Từ mức dư nợ ký quỹ chỉ khoảng 20.000–30.000 tỷ đồng trong những năm đầu, hiện tại, con số này đã tăng gấp 10 lần, lên khoảng 250.000 tỷ đồng, bao gồm cả các khoản ứng trước. Con số này còn chưa tính đến các hoạt động cho vay chứng khoán ngoài danh mục hoặc "kho" chứng khoán có tỷ lệ cầm cố cao.

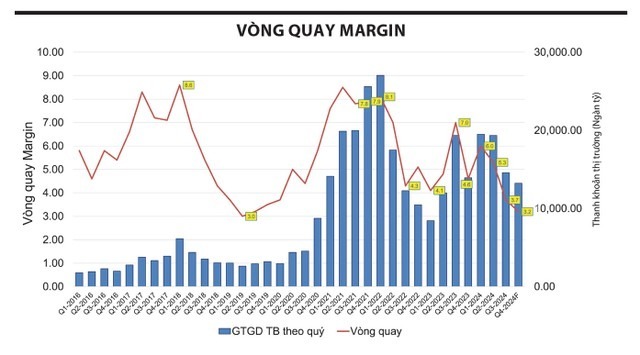

Điều đáng chú ý là trong khi tổng giá trị vốn hóa sàn HOSE chỉ tăng 2,5 lần từ năm 2017 đến nay, dư nợ ký quỹ đã bùng nổ mạnh mẽ, vượt xa tốc độ tăng trưởng vốn hóa. Thậm chí, trong bối cảnh thanh khoản thị trường giảm mạnh từ đỉnh năm 2022, dư nợ ký quỹ vẫn tiếp tục gia tăng, phản ánh mức độ phụ thuộc ngày càng lớn vào kênh vốn này.

Nguyên nhân chủ yếu đến từ việc các công ty chứng khoán đóng vai trò như "ngân hàng ngầm," đáp ứng nhu cầu vốn nhanh chóng cho khách hàng lớn, đặc biệt trong các giai đoạn khát vốn như cuộc khủng hoảng trái phiếu năm 2022 hay hiện tại. Thủ tục vay vốn đơn giản, lãi suất cạnh tranh đã thúc đẩy hoạt động này ngày càng mở rộng.

Nguy cơ từ dư nợ margin vượt ngưỡng an toàn

Mặc dù cho vay ký quỹ là hoạt động hợp pháp, tỷ lệ dư nợ ký quỹ/vốn hóa thị trường tại Việt Nam hiện đang ở mức đáng báo động. Với tỷ lệ gần 5% trên sàn HOSE, mức này cao hơn nhiều so với các thị trường quốc tế, nơi ngưỡng 3% thường được xem là tín hiệu rủi ro nghiêm trọng. Con số dư nợ ký quỹ toàn thị trường lên đến 10 tỷ USD, chưa kể các khoản vay không chính thức.

Rủi ro lớn nhất là nguy cơ "call margin" hàng loạt hoặc "call margin" chéo như năm 2022, khi thanh khoản thị trường bị siết chặt hoặc xảy ra biến cố bất ngờ. Các cổ đông lớn có thể rơi vào tình trạng "đòn bẩy của đòn bẩy" khi vừa vay nợ qua công ty niêm yết, vừa sử dụng margin để thế chấp cổ phiếu.

Cần kiểm soát chặt chẽ

Hiện tại, các quy định pháp lý chỉ tập trung vào việc đảm bảo an toàn hoạt động của từng công ty chứng khoán, như hạn mức cho vay không vượt quá 200% vốn chủ sở hữu hoặc dư nợ một mã không vượt 10% vốn chủ sở hữu. Tuy nhiên, chưa có cơ chế tổng hợp và kiểm soát tập trung dữ liệu cho vay margin toàn hệ thống, cũng như quy định rõ ràng về giới hạn tỷ lệ thế chấp cổ phiếu của một công ty niêm yết.

Việc xây dựng các quy định về cả số tương đối lẫn tuyệt đối sẽ không nhằm gây khó khăn cho các công ty chứng khoán mà nhằm bảo vệ sự ổn định của toàn hệ thống. Nếu không có biện pháp khống chế, xu hướng gia tăng dư nợ margin sẽ tiềm ẩn nguy cơ nghiêm trọng cho cả thị trường chứng khoán và các bên liên quan.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường