Ngược chiều “sóng” lợi nhuận doanh nghiệp logistics

Khép lại quý 1/2023, lợi nhuận các doanh nghiệp logistics trên sàn chứng khoán chưa có sự đồng pha. Có doanh nghiệp lãi tăng trưởng đến ba chữ số so với cùng kỳ nhưng kết quả chung của ngành vẫn mang gam màu tối.

Thống kê của Cục Hàng hải Việt Nam cho biết, quý 1/2023, sản lượng hàng hóa qua cảng biển đạt khoảng 165.3 tấn, giảm 4% so với cùng kỳ năm trước.

Trong đó, sản lượng hàng hóa xuất nhập khẩu qua cảng biển đều có xu hướng giảm. Cụ thể, hàng xuất khẩu giảm 4%, đạt 42.6 triệu tấn; hàng nhập khẩu giảm 9% đạt 48.9 triệu tấn; hàng nội địa giảm 10%, đạt 73.5 triệu tấn; và hàng quá cảnh giảm 7%, đạt 375,000 tấn.

Sự giảm mạnh về sản lượng hàng hóa qua cảng là một trong những nguyên nhân khiến nhiều doanh nghiệp logistics có khởi đầu “đượm buồn” ngay trong quý đầu năm.

Theo dữ liệu của VietstockFinance, trong 28 doanh nghiệp logistics trên sàn chứng khoán đã công bố kết quả kinh doanh quý 1/2023, có 11 doanh nghiệp lãi tăng, 11 doanh nghiệp lãi giảm, 3 doanh nghiệp chuyển lỗ, 2 doanh nghiệp chuyển lãi và 1 doanh nghiệp tiếp tục thua lỗ.

Các doanh nghiệp logistics được chia thành ba nhóm chính là khai thác cảng, hỗ trợ vận tải kho bãi và vận tải đường thủy. Doanh thu thuần của ba nhóm này đạt gần 11,808 tỷ đồng; lãi ròng gần 1,097 tỷ đồng; giảm lần lượt 9% và 24% so với cùng kỳ năm trước.

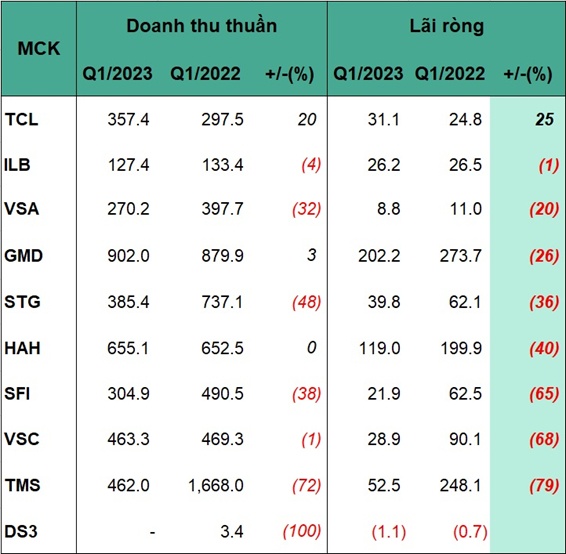

Mảng tối bao trùm nhóm hỗ trợ vận tải kho bãi

Thuộc nhóm hỗ trợ vận tải kho bãi, Transimex (TMS) ghi nhận kết quả quý đầu năm “ảm đạm” với doanh thu tuột dốc 72% và lãi ròng chỉ bằng 1/5 cùng kỳ, lần lượt đạt 462 tỷ đồng và gần 53 tỷ đồng.

Giải trình nguyên nhân kết quả giảm sút, Transimex cho biết do sản lượng, doanh thu cung cấp dịch vụ, doanh thu hoạt động tài chính và phần lãi từ liên doanh liên kết giảm.

Kết quả kinh doanh quý 1/2023 của nhóm hỗ trợ vận tải kho bãi

(Đvt: Tỷ đồng)

Còn với Container Việt Nam (Viconship, VSC) dù doanh thu quý 1 không biến động đáng kể so với cùng kỳ, song, nhu cầu logistics và thông quan giảm dẫn đến chi phí tăng và gây áp lực giảm tỷ suất lợi nhuận gộp, xuống còn 29.5% so với mức 34.6% cùng kỳ. Ngoài ra, các chi phí đồng loạt tăng cao khiến lãi ròng VSC giảm 68%, còn gần 29 tỷ đồng.

Doanh thu quý 1 giảm sâu nên Đại lý Vận tải SAFI (SFI) chỉ thu về gần 22 tỷ đồng lãi ròng, thấp hơn 35% so với cùng kỳ. Theo SFI, doanh thu giảm do giá cước vận chuyển quốc tế, số lượng lô hàng giảm mạnh, đặc biệt nhu cầu vận tải hàng không giảm đáng kể. Bên cạnh đó, Công ty giảm mạnh tỷ lệ sở hữu cổ phiếu VSC so với cùng kỳ dẫn đến doanh thu tài chính giảm gần 30 tỷ đồng.

Chi phí vận hành cảng tăng vọt là một trong những lý do chung khiến một số doanh nghiệp khác cùng nhóm như Vận tải và Xếp dỡ Hải An (HAH), Kho vận tải Miền Nam (STG), Gemadept (GMD)... ghi nhận lợi nhuận tăng trưởng âm trong quý 1/2023.

Ngược dòng kết quả ảm đạm của các doanh nghiệp cùng ngành, Đại lý giao nhận vận tải xếp dỡ Tân Cảng (TCL) có một kỳ kinh doanh khá tươi sáng với lãi ròng hơn 31 tỷ đồng, tăng 25%.

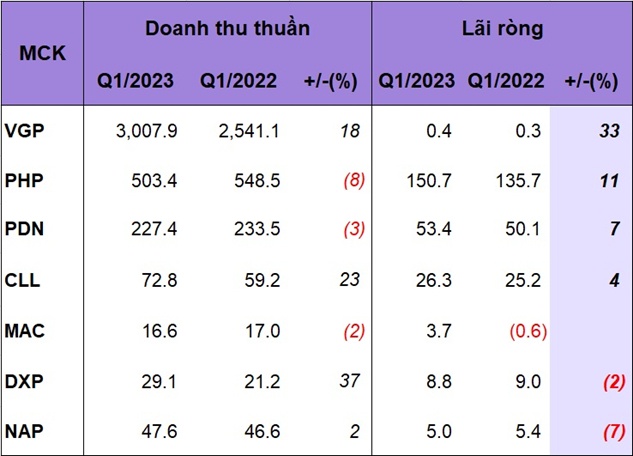

Niềm vui chưa trọn vẹn với nhóm khai thác cảng

Nhờ mảng kinh doanh thương mại nội địa và việc ổn định lượng khách hàng thuê kho bãi, Cảng Rau Quả (VGP) ghi nhận doanh thu gần 3,008 tỷ đồng, tăng 18% nhưng lãi ròng chỉ vỏn vẹn khoảng 368 triệu đồng, cao hơn 33% so với cùng kỳ. Dù vậy, đây vẫn là mức tăng trưởng lợi nhuận cao nhất trong nhóm.

Kết quả kinh doanh của nhóm khai thác cảng trong quý 1/2023

(Đvt: Tỷ đồng)

Là doanh nghiệp cảng biển lớn khu vực phía Bắc, Cảng Hải Phòng (PHP) dù ghi nhận doanh thu giảm 8%, song nhờ thu nhập khác, lãi ròng quý 1 được cải thiện 11%, lên gần 151 tỷ đồng.

Điểm sáng trong nhóm thuộc về Cung ứng và Dịch vụ Kỹ thuật Hàng Hải (MAC) khi đạt lợi nhuận ròng gần 4 tỷ đồng, cùng kỳ lỗ 600 triệu đồng. Nguyên nhân chủ yếu do Công ty tiết kiệm được chi phí sản xuất nên giảm giá vốn hàng bán và có lãi từ đầu tư tài chính.

Ngược lại, giá vốn tăng nhanh hơn doanh thu đã kéo lãi ròng của Cảng Nghệ Tĩnh (NAP) và Cảng Đoạn Xá (DXP) giảm lần lượt 7% và 2%, xuống 5 tỷ đồng và gần 9 tỷ đồng.

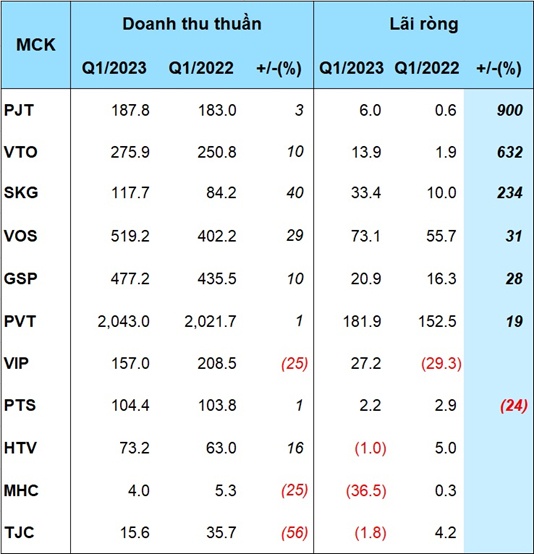

Nhóm vận tải đường thủy có doanh nghiệp báo lãi tăng ba chữ số

Nhờ đường vận động hàng hóa thay đổi, đội tàu của Vận tải Xăng dầu đường thủy Petrolimex (PJT) khai thác được những chuyến dài và chuyến hàng hai chiều nên sản lượng và doanh thu vận tải quý 1 tăng cao. Kết quả, Công ty lãi ròng 6 tỷ đồng, cao gấp 10 lần cùng kỳ - đứng đầu bảng xếp hạng trong nhóm.

Kết quả kinh doanh quý 1/2023 của nhóm vận tải đường thủy

(Đvt: Tỷ đồng)

Với việc giá cước thuê định hạn tăng và hoạt động các tàu chạy chuyến ven biển đạt hiệu quả hơn so với cùng kỳ, Vận tải Xăng dầu Vitaco (VTO) ghi nhận lợi nhuận gần 14 tỷ đồng trong quý 1, gấp 7.3 lần cùng kỳ.

Liền sau đó, Tàu cao tốc Superdong - Kiên Giang (SKG) thu về hơn 33 tỷ đồng lãi ròng, gấp 3.4 lần cùng kỳ và hoàn thành gần phân nửa kế hoạch lợi nhuận chỉ sau 3 tháng đầu năm.

Đi ngược lại xu hướng chung của cả nhóm, Vận tải và Dịch vụ Petrolimex Hải Phòng (PTS) lãi giảm 24% so với cùng kỳ, còn hơn 2 tỷ đồng, do từ đầu năm đến nay thị trường đóng mới, sửa chữa tàu gặp nhiều khó khăn, Công ty không có đơn hàng đóng mới.

Thê thảm hơn, Dịch vụ Vận tải và Thương mại (Transco, TJC), CTCP MHC (MHC), Logistics Vicem (HTV) là ba đơn vị chuyển lãi thành lỗ trong quý 1/2023.

Đối với MHC, bức tranh kinh doanh của doanh nghiệp vận tải này vẫn như những quý trước, với hoạt động đầu tư tài chính đóng vai trò chủ đạo. Tuy nhiên, mảng tài chính quý 1 của Công ty lỗ nặng, với doanh thu giảm còn 13 tỷ đồng, trong khi chi phí tăng mạnh lên 44 tỷ đồng. Hệ quả, MHC lỗ gần 37 tỷ đồng, trong khi cùng kỳ lãi nhẹ 337 triệu đồng.

Tính tới cuối quý 1/2023, MHC sở hữu danh mục cổ phiếu hơn 600 tỷ đồng (theo giá gốc), tăng gần 350 tỷ đồng so với đầu năm và gấp nhiều lần vốn hóa (150 tỷ đồng). Hiện, tất cả khoản đầu tư chứng khoán của MHC đều lỗ, nặng nhất là cổ phiếu EIB (19.4 tỷ đồng). Còn cổ phiếu TBD của Thiết bị điện Đông Anh cũng chuyển từ lãi 44 tỷ đồng (đầu năm) sang lỗ 15 tỷ đồng.

Dự báo nhiều khó khăn

Trong báo cáo phân tích công bố vào đầu tháng 4, Chứng khoán SSI cho rằng, trong bối cảnh hiện nay, các công ty vận tải biển có thể duy trì tốt hơn nhờ giá dịch vụ ổn định, mặc dù tăng trưởng sản lượng yếu.

Tuy nhiên, các yếu tố tác động chính tới ngành cảng biển vẫn cần theo dõi, bao gồm sự hồi phục nhu cầu tiêu dùng từ các nước nhập khẩu, chiến tranh Nga - Ukraine và việc kinh tế Trung Quốc mở cửa trở lại.

SSI dự báo, sản lượng vận chuyển dự kiến sẽ tăng trong nửa cuối năm 2023, tuy nhiên sẽ khó lặp lại sự bùng nổ như năm 2021. Mặt khác, áp lực gia tăng từ nguồn cung tàu mới sẽ khiến thị trường dư cung và khiến giá cước giảm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()