Ngành Thép - Hòa Phát (HSX: HPG) – Bền bỉ trước thử thách

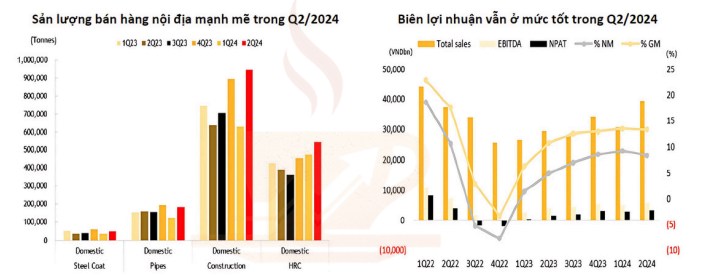

Sản lượng bán hàng nội địa mạnh mẽ dẫn đầu tăng trưởng Trong Q2/2024, sản lượng bán hàng tăng 15.6% q/q và 28.6% n/n, đạt 2.3 triệu tấn, nhờ vào nhu cầu nội địa mạnh mẽ (+31.6% q/q và +40.5% n/n).

Trong khi đó, xuất khẩu giảm 19% q/q, do sản lượng xuất khẩu thép cuộn cán nóng (HRC) giảm. Biên lợi nhuận gộp Q2/2024 được duy trì ở mức tốt 13.3% nhờ giá bán trung bình (ASP) và chi phí đầu vào ổn định, trong khi biên lợi nhuận ròng giảm từ 9.3% trong Q1/2024 xuống còn 8.4% trong Q2/2024 do không có khoản lợi nhuận một lần.

Chúng tôi dự đoán sự phục hồi của sản lượng bán hàng sẽ tạm thời chững lại trong Q3/2024 so với quý trước, vì đây là mùa xây dựng thấp điểm, nhưng vẫn sẽ tăng 14% n/n. Với sự phục hồi mạnh mẽ của doanh thu nội địa trong 6T2024, chúng tôi nâng dự báo doanh thu và LNST năm 2024 của mình đối với HPG lên lần lượt là 9.3% và 4.6%.

Tác động tiêu cực trong ngắn hạn, lợi ích trong dài hạn

Sự chậm lại của nền kinh tế/thị trường bất động sản Trung Quốc và bảo hộ thương mại gia tăng trên toàn cầu đối với các sản phẩm thép đã làm tăng lo ngại về triển vọng xuất khẩu của HPG và các công ty sản xuất thép khác.

Chúng tôi tin rằng tác động này có thể kiểm soát được, vì:

1) HPG, với tư cách là công ty sản xuất chi phí thấp, vẫn hưởng lợi từ các mức nền giá mới tại các thị trường xuất khẩu tạo nên từ xu hướng bảo hộ;

2) thuế chống bán phá giá tiềm năng đối với thép Trung Quốc sẽ tăng cường tính cạnh tranh của sản phẩm thép của HPG tại các thị trường xuất khẩu/nội địa.

Khuyến nghị MUA khi những lo ngại của thị trường phần lớn là không có cơ sở

Chúng tôi tin rằng làn sóng bảo hộ thương mại toàn cầu sẽ có tác động ngắn hạn đến hiệu suất của HPG. Bên cạnh đó, HPG có triển vọng tăng trưởng lợi nhuận mạnh mẽ so với các công ty cùng ngành trong khu vực, được thúc đẩy bởi nhu cầu nội địa. Tiềm năng Việt Nam được nâng hạng lên “Thị trường mới nổi” bởi FTSE vẫn là một động lực định giá lại mạnh mẽ trong năm 2025.

Hiệu suất Q2/2024 của HPG ghi nhận vững chắc với doanh thu tăng 34% n/n và lợi nhuận tăng 129% n/n, phù hợp với kỳ vọng của chúng tôi. Chúng tôi kỳ vọng hiệu suất của HPG sẽ vẫn tốt trong nửa cuối năm 2024, nhờ vào sự phục hồi của nhu cầu nội địa. Chúng tôi điều chỉnh tăng dự báo lợi nhuận năm 2024 cho HPG lên 4.6%, nhưng giảm dự báo lợi nhuận năm 2025 xuống 13% do tác động tiềm năng của những thay đổi chính sách gần đây trong thị trường xuất khẩu. Chúng tôi điều chỉnh cơ sở định giá của mình sang năm 2025 với giá mục tiêu cao hơn là 37.000 đồng cho HPG. Duy trì khuyến nghị MUA.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()