Ngành thép 2025: HPG, NKG ra sao?

Ba yếu tố quyết định bối cảnh 2025: Đầu ra - Năng lực sản xuất - Chiến lược hàng tồn kho

Ngành thép 2025: (HPG, NKG)

Ba yếu tố quyết định bối cảnh 2025: Đầu ra - Năng lực sản xuất - Chiến lược hàng tồn kho

Sản lượng và tiêu thụ thép nội địa có sự phục hồi trong 2024 và kỳ vọng tăng cao trong 2025. Từ cuối năm 2022-2023, sản lượng có xu hướng giảm trong bối cảnh suy thoái kinh tế toàn cầu và áp lực dư cung khi thị trường BĐS Trung Quốc suy yếu. Trong năm 2024, ngành thép VN ghi nhận tín hiệu phục hồi khi tổng sản lượng tiêu thụ của các DN trong 10 tháng của năm 2024 đạt 26 triệu tấn, tăng trưởng 17% svck (theo VSA). Trong nửa cuối 2024 - 2025, sản lượng tiêu thụ nội địa dự báo hồi phục nhờ BĐS trong nước khởi sắc và gia tăng số lượng dự án mới được cấp phép khi Luật Đất đai sửa đổi có hiệu lực từ 1/8/2024. Bên cạnh đó, các biện pháp chống bán phá giá thép Trung Quốc sắp tới kỳ vọng sẽ thúc đẩy doanh số của các DN thép trong nước.

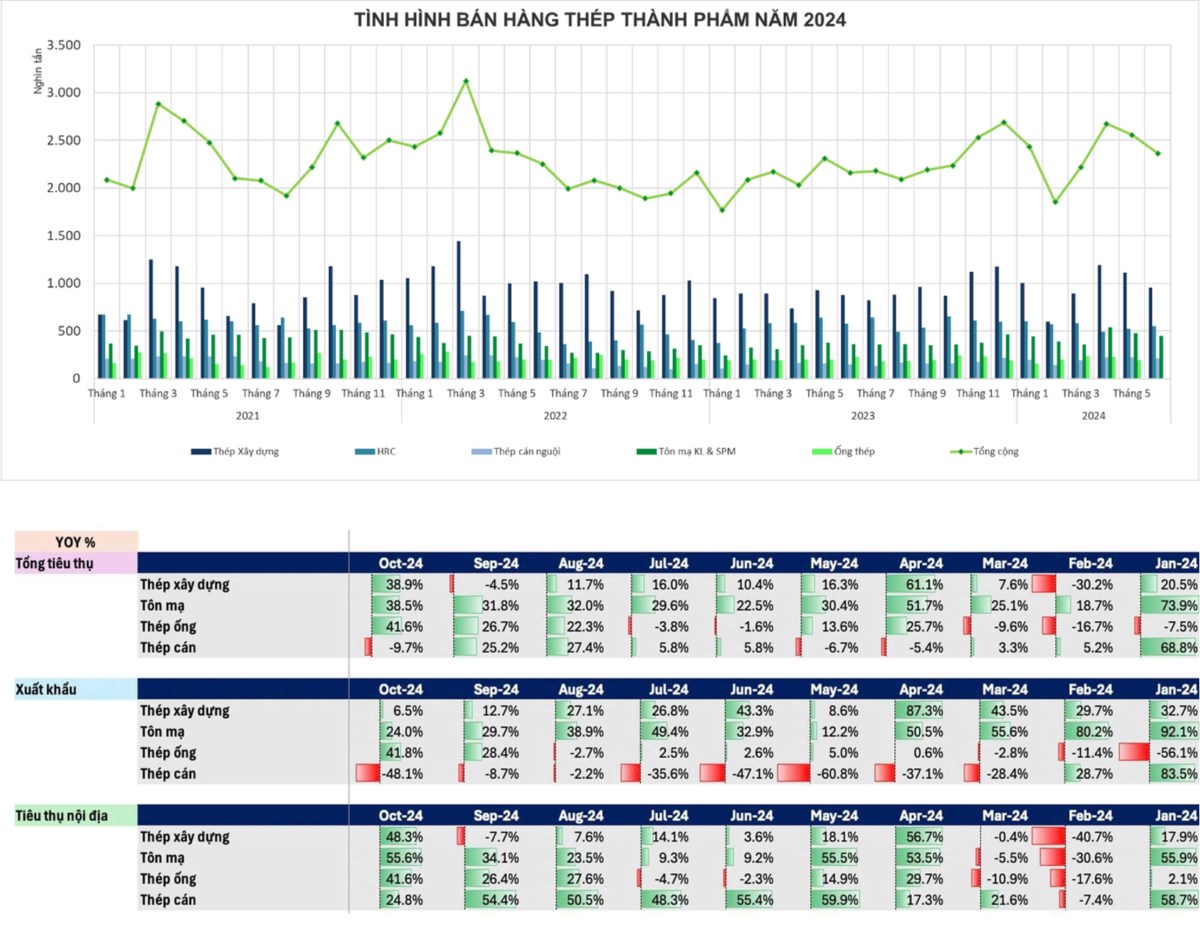

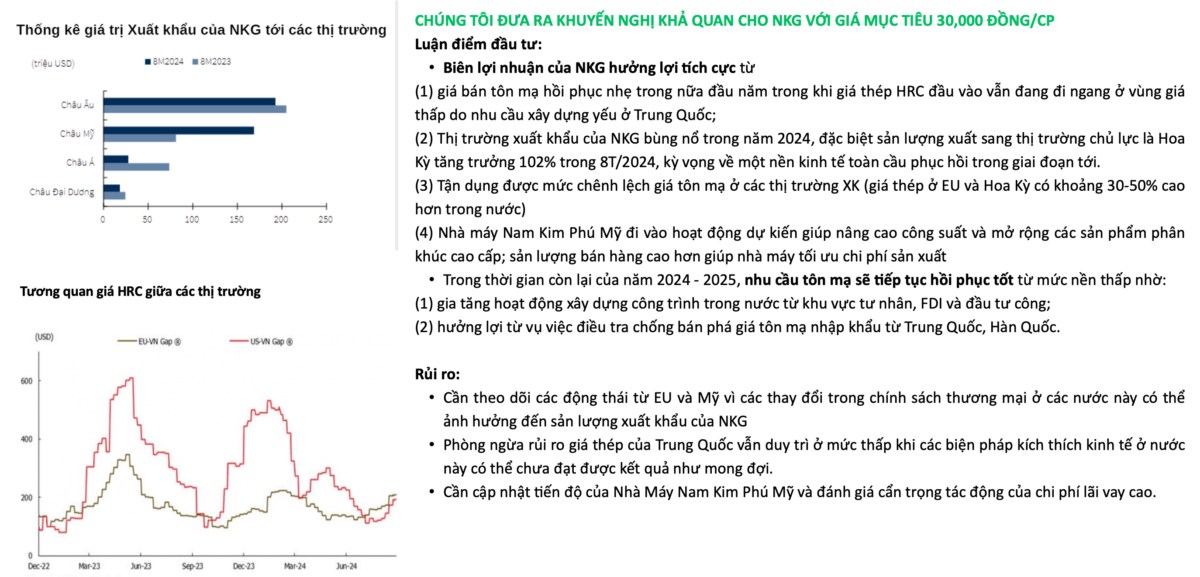

Có sự phân hóa về nhu cầu khi thép xây dựng và tôn mạ là điểm nhấn trong năm 2024. Thép XD và tôn mạ qua các tháng trong 2024 có tăng trưởng đáng kể ở cả thị trường xuất khẩu và nội địa, với mức tăng bình quân trong 10 tháng 2024 lần lượt là 14.8% và 35.4% svck. Trong khi đó, thép ống và thép HRC chỉ phục hồi tốt ở thị trường trong nước, đặc biệt những tháng cuối năm 2024. Ở thị trường xuất khẩu, thép ống và thép cán HRC gặp nhiều khó khăn dưới áp lực cạnh tranh thép Trung Quốc giá rẻ, đặc biệt là thép HRC xuất khẩu trăng trưởng liên tục âm kể từ T3/2024 do chịu thêm thuế CBPG ở các quốc gia xuất khẩu.

•Năm 2024 ghi nhận sự phục hồi mạnh mẽ của các doanh nghiệp tôn mạ. Động lực tăng trưởng của các doanh nghiệp tôn mạ như NKG và HSG trong 2024 là kênh xuất khẩu đến từ nhu cầu phục hồi của các thị trường xuất khẩu và chênh lệch về giá HRC ở khu vực EU, Bắc Mỹ cao hơn giá HRC trong nước khoảng 150- 250 USD/tấn (tương đương chênh lệch 30-50%). Trong khi đó, động lực chính của HPG là thị trường nội địa khi một trong những sản phẩm chủ lực là HRC gặp áp lực thuế CBPG ở các thị trường XK.

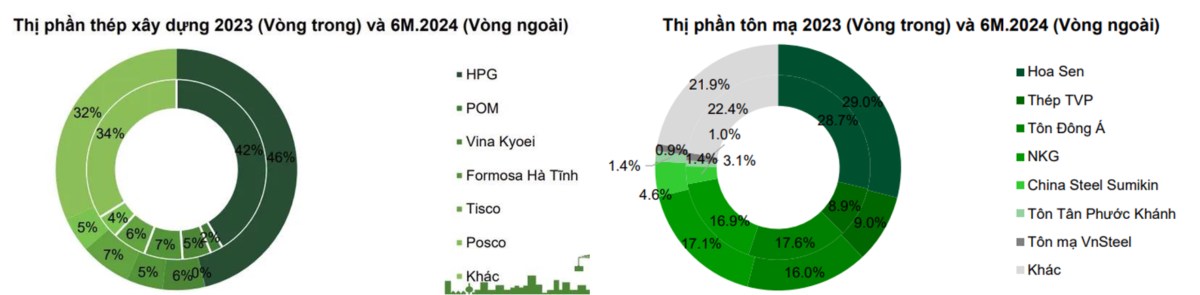

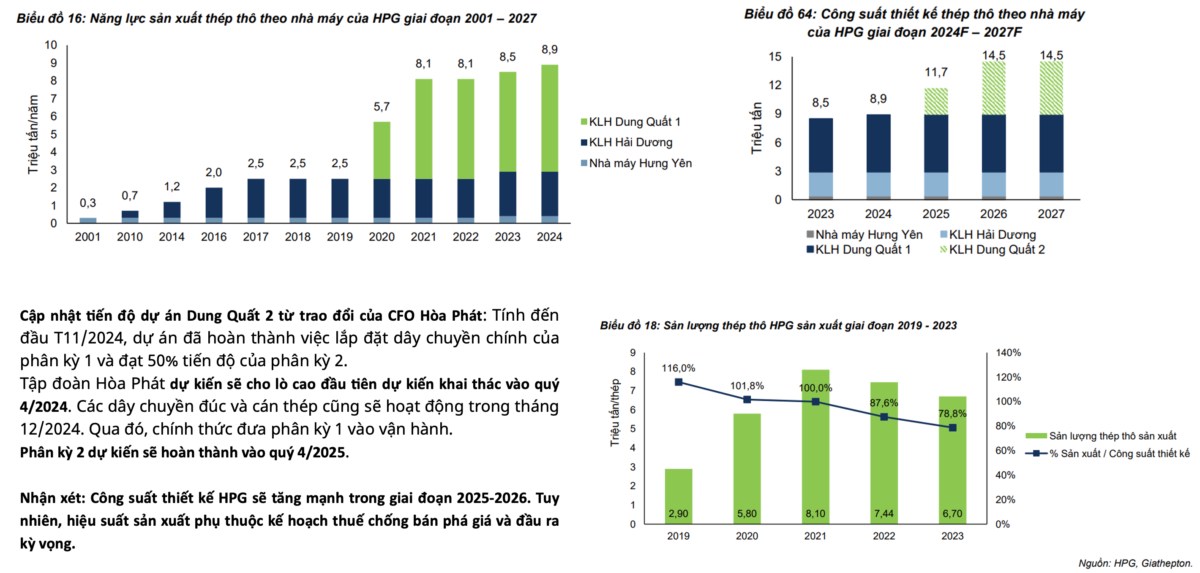

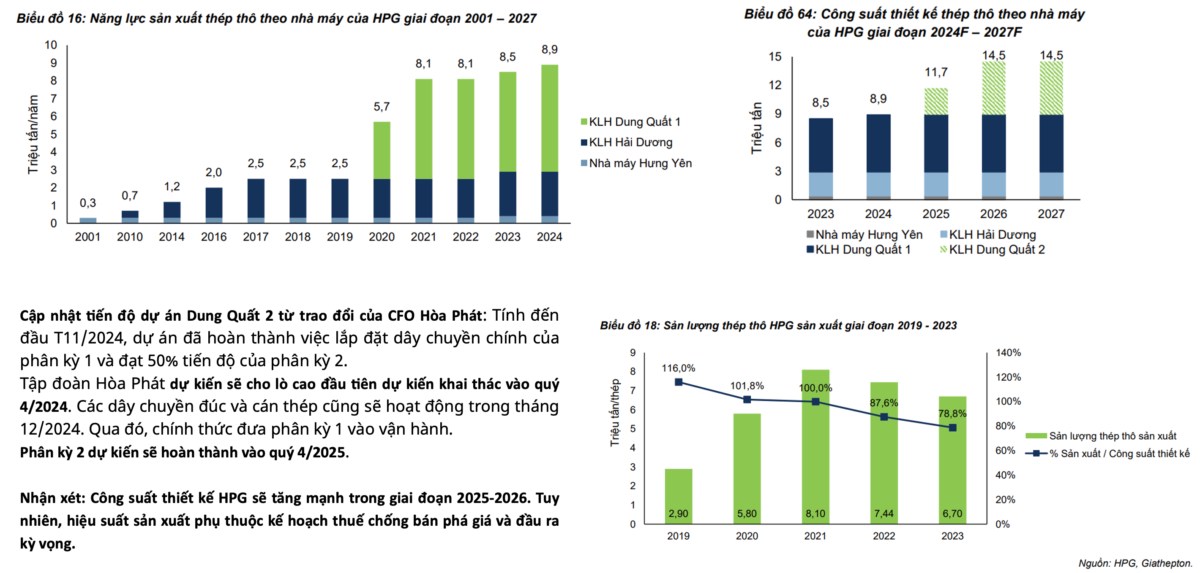

•Thị phần ngành thép biến động dưới bối cảnh các DN đầu ngành tích cực nâng cao công suất

Hàng loạt các dự án nhà máy mới gia tăng năng lực sản xuất đã và đang được các doanh nghiệp thực hiện như phức hợp gang thép Dung Quất 1&2 của HPG, dự án Nhà máy Nam Kim Phú Mỹ,... giúp các doanh nghiệp đầu ngành có nhiều năng lực cạnh tranh hơn cho chu kỳ phục hồi sắp tới của ngành thép Việt Nam.

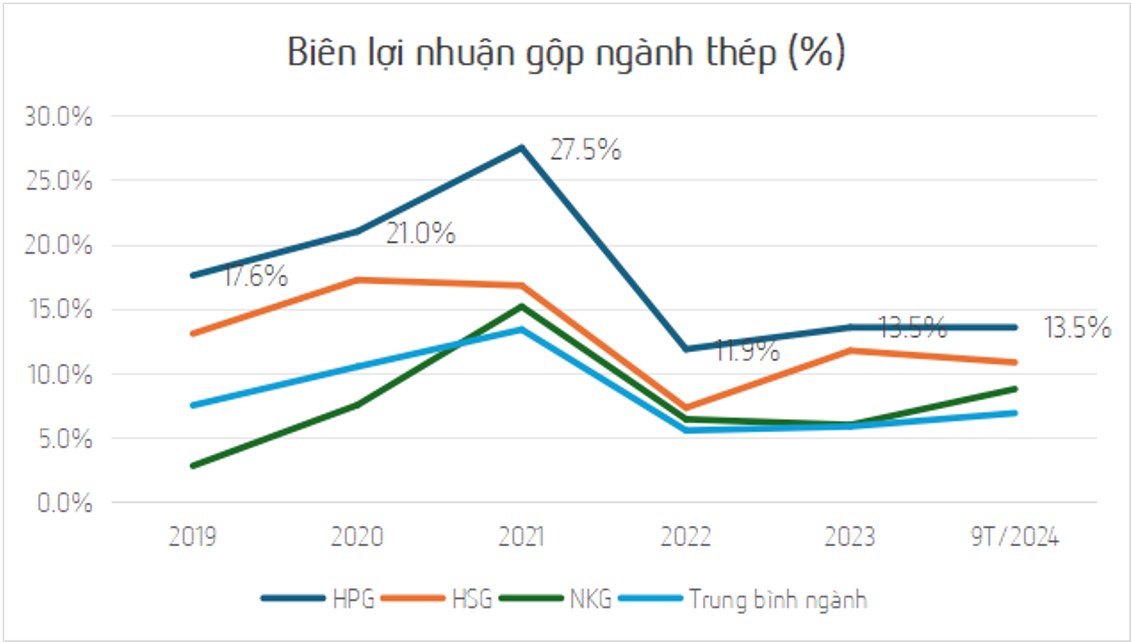

•Biên lợi nhuận có tín hiệu phục hồi trong 2024 nhờ giá NVL giá rẻ

Kể từ khi BLN ngành thép đạt đỉnh 30%+ trong năm 2021 khi giá bán thép cao vượt trội so với chi phí đầu vào. Sụt giảm mạnh xuống < 15% trong năm 2022 do áp lực giá nguyên liệu và dư cung trên thị trường thép toàn cầu. Gần đây đã cải thiện, đạt 13.9% trong Q3/2024, nhờ giá nguyên liệu giảm nhanh hơn giá thép.

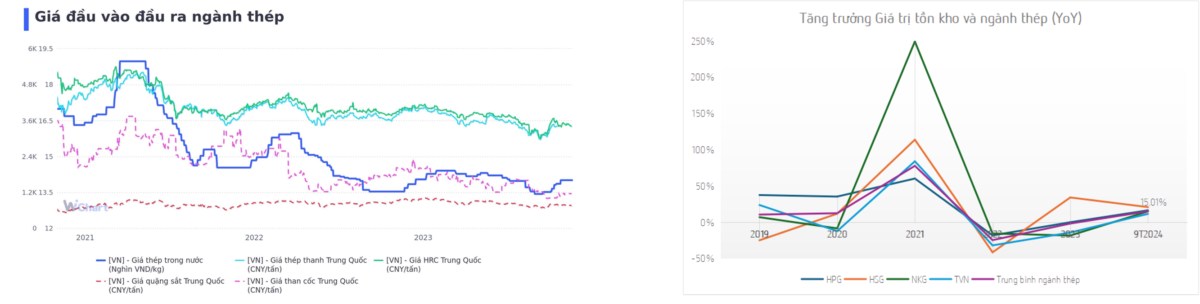

•Chiến lược tích lũy hàng tồn kho giá rẻ sẽ là trọng tâm của các ngành thép trong 2024 cho kế hoạch lợi nhuận 2025.

Trong 8 tháng đầu năm 2024, giá thép xây dựng và HRC tại Việt Nam đã lần lượt giảm 32% và 28% svck, trước khi có tín hiệu tăng trở lại vào đầu tháng 10 khi TQ thông báo cắt giảm sản lượng và thực hiện các chính sách kích thích kinh tế tại nước này. Do đó, giai đoạn Q2 và nửa cuối năm 2024 là thời điểm nhiều DN thép tích lũy HTK và NVL giá rẻ, từ đó thúc đẩy biên lợi nhuận gộp và đón đầu nhu cầu sản xuất tăng cao trong thời gian tới.

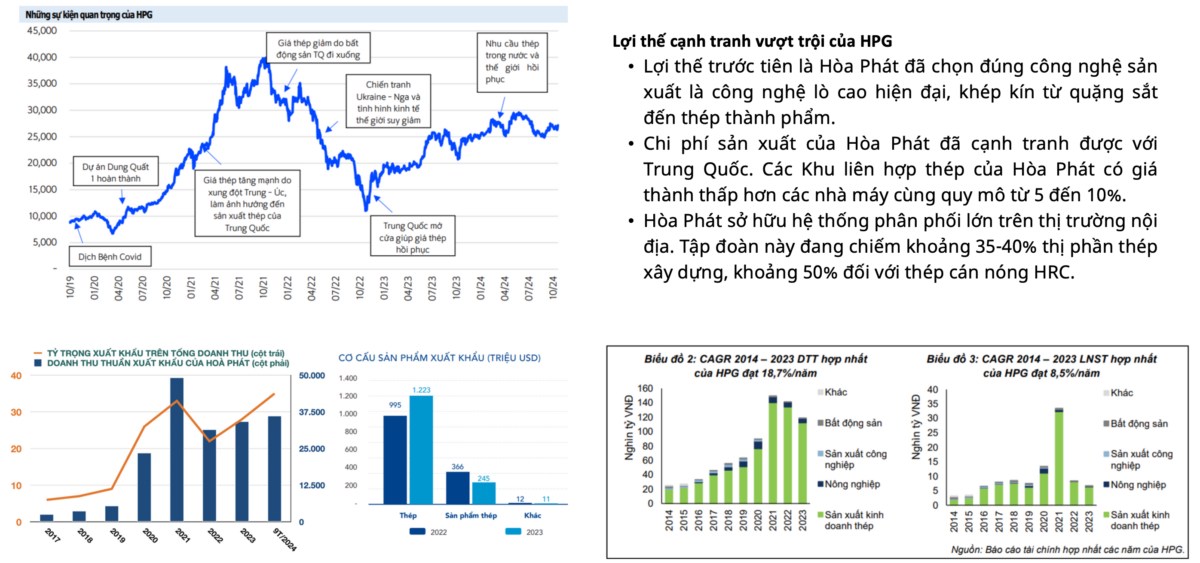

1. Hoà Phát: HPG

2. Nam Kim: NKG

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()