Ngành bảo hiểm với mục tiêu đóng góp 3 đến 3,3% GDP đất nước vào năm 2030

Tổng cục thống kê cho biết tổng doanh thu phí bảo hiểm quý III-2023 ước đạt 52.900 tỷ đồng, giảm 10,4% so với cùng kỳ năm 2022. Tính lũy kế 9 tháng năm 2023, tổng doanh thu phí bảo hiểm ước đạt hơn 165.000 tỷ đồng, giảm 6,9% so với cùng kỳ năm 2022.

Trong đó, doanh thu phí lĩnh vực bảo hiểm phi nhân thọ ước đạt 52.200 tỷ đồng, tăng 2,6% so với cùng kỳ năm 2022, lĩnh vực bảo hiểm nhân thọ ước đạt 113.400 tỷ đồng, giảm 10,7% so với cùng kỳ năm 2022. Chi trả quyền lợi bảo hiểm ước đạt 57.100 tỷ đồng tăng 30,2% so với cùng kỳ năm 2022. Tổng số tiền đầu tư trở lại nền kinh tế ước đạt hơn 746 tỷ đồng, tăng 15,4% so với cùng kỳ năm 2022. Tổng tài sản thị trường bảo hiểm ước đạt hơn 890 tỷ đồng, tăng 14,4% so với cùng kỳ năm 2022. Tổng dự phòng nghiệp vụ bảo hiểm tăng 12,9% so với cùng kỳ năm 2022.

Nhìn lại năm 2022, khi GDP cả nước ước đạt 409 tỷ USD thì ngành bảo hiểm cùng với lĩnh vực tài chính ngân hàng đã có đóng góp với tỷ trọng 4,76% trên tổng quy mô GDP cả nước, đứng thứ 6/15 nhóm ngành có tỷ trọng đóng góp cao nhất. Năm 2023, mục tiêu tăng trưởng GDP quốc gia mà chính phủ đề ra gần nhất là > 5%, trong đó tính riêng quý III/2023, GDP Việt Nam tăng trưởng 5,33%, lũy kế 9 tháng đầu năm tăng trưởng 4,24% và đang có xu hướng tích cực dần vào cuối năm. Trong mức tăng tổng giá trị tăng thêm của toàn nền kinh tế 9 tháng năm 2023, ngành bảo hiểm cùng hoạt động tài chính ngân hàng tăng 6,91%, đây là mức tăng trưởng khá ấn tượng trong bối cảnh nền kinh tế Việt Nam bị ảnh hưởng bởi suy thoái kinh tế toàn cầu.

Trong bối cảnh khó khăn chung, năm 2023 được xem là năm khó khăn nhất của ngành bảo hiểm, đặc biệt là đối với nghiệp vụ bảo hiểm nhân thọ khi liên tiếp có những thông tin trái chiều trên mạng xã hội, ít nhiều làm ảnh hưởng đến niềm tin của khách hàng đến nghiệp vụ này, đó cũng có thể là một trong những lý do khiến nghiệp vụ này giảm 10,7% so với cùng kỳ 9 tháng đầu năm 2022. Tuy nhiên, nhìn ở khía cạnh khách quan, việc một ngành được cho là còn non trẻ như bảo hiểm, sau nhiều năm tăng trưởng với tốc độ cao thì việc chững lại để chỉnh đốn và tự chỉnh đốn là vô cùng cần thiết, đặc biệt trong bối cảnh kinh tế khó khăn hiện tại, quốc hội và chính phủ Việt Nam cũng đang rất quyết tâm trong công tác tái cấu trúc lại tỷ trọng đóng góp vào GDP của các nhóm ngành nghề, nhằm hướng tới mục tiêu phục hồi và phát triển kinh tế bền vững cho đất nước trong giai đoạn kinh tế 2021-2025, và xa hơn là 2026-2030. Trong năm 2023, sau những thông tin trái chiều về bảo hiểm nhân thọ trên các trang mạng xã hội, quốc hội Việt Nam cũng dành sự quan tâm sâu sắc tới lĩnh vực này khi ngay lập tức vào cuộc trong công tác thanh kiểm tra, xác định rõ vi phạm của các doanh nghiệp bảo hiểm, các kênh liên kết tổ chức, liên kết ngân hàng để có những hình thức xử lý kịp thời và phù hợp. Quốc hội cũng đã giao nhiệm vụ cho các cơ quan ban ngành các cấp về việc rà soát luật bảo hiểm, các chính sách liên quan đến bảo hiểm để có những thay đổi kịp thời, phù hợp với thời cuộc nhằm đưa bảo hiểm nói chung và bảo hiểm nhân thọ nói riêng phát triển ổn định và bền vững hơn trong các năm tới.

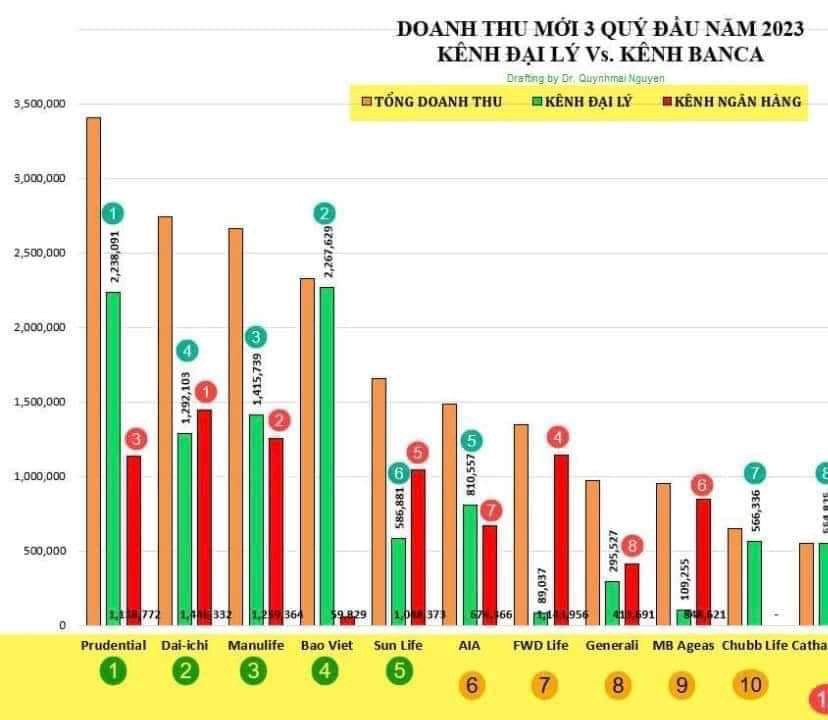

Liên quan đến cấu trúc phí nội tại của nghiệp vụ bảo hiểm nhân thọ, chúng ta có thể thấy sự trỗi dậy của kênh bảo hiểm liên kết ngân hàng, gọi tắt là Bancasurance là rõ rệt như thế nào trong gần 10 năm qua. Nhận thấy tiềm năng dài hạn của kênh phân phối này, ngày 02/07/2014, bộ tài chính và ngân hàng nhà nước đã ban hành thông tư liên tịch số 86/2014/ TTLT-BTC-NHNNVN, về việc hướng dẫn hoạt động đại lý bảo hiểm của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cho doanh nghiệp BHNT quy định, điều kiện để tổ chức tín dụng được làm đại lý bảo hiểm cho doanh nghiệp BHNT là được Ngân hàng Nhà nước cho phép tại Giấy phép thành lập và hoạt động. Luật Các tổ chức tín dụng (năm 2010) cũng nêu rõ tại Điều 106 quy định về nghiệp vụ ủy thác và đại lý: “NHTM được quyền ủy thác, nhận ủy thác, đại lý trong lĩnh vực liên quan đến hoạt động ngân hàng, kinh doanh bảo hiểm, quản lý tài sản theo quy định của Ngân hàng Nhà nước. Tại thời điểm sơ khai, tỷ trọng đóng góp của kênh bancasurance cho nghiệp vụ bảo hiểm nhân thọ chỉ ở mức 7-10% phí thu mới, sau nhiều năm phát triển, kênh bancasurance đã có những bước tăng trưởng ấn tượng với bình quân từ 20-30%/năm. Tính đến hết quý III/2023, tại nhiều doanh nghiệp bảo hiểm nhân thọ, kênh bancasurance đã có đóng góp tỷ trọng vượt mức 50% trên tổng doanh thu phí mới, điển hình trong số đó có thể nhắc đến công ty TNHH Bảo Hiểm Nhân Thọ FWD Việt Nam, tỷ trọng đóng góp của kênh bancasurance sau 9 tháng đầu năm đã vượt mức 80% với doanh thu phí đến từ 03 dự án hợp tác là Vietcombank, Agribank và HD Bank. Việc FWD hợp tác phân phối với 3 ngân hàng thương hiệu, đặc biệt hai trong số đó thuộc nhóm Bigfour cũng thể hiện rõ tầm nhìn dài hạn của lãnh đạo doanh nghiệp, coi đây là kênh chiến lược và cơ sở để FWD có thể vươn tầm và phát triển bền vững hơn nữa trong tương lai.

Không quá khi nói 2023 là năm khó khăn nhất đối với các doanh nghiệp bảo hiểm nhân thọ trong nhiều năm qua, những thông tin trái chiều vẫn còn đó, nhưng điều tích cực là chính phủ, bộ tài chính và các doanh nghiệp bảo hiểm, các đối tác liên kết phân phối cũng đã thấy rõ ngành, kênh cần thay đổi những gì để phát triển hơn nữa trong tương lai. Khách quan nhìn nhận lại thì chúng ta vẫn thấy được ngành bảo hiểm đang có những đóng góp tích cực cho nền kinh tế thông qua các con số biết nói, ví dụ như:

1. Cùng với tài chính ngân hàng, đóng góp tới 4,76% GDP năm 2022, đứng thứ 6/15 các nhóm ngành có tỷ trọng cao, dự kiến tỷ trọng đóng góp sẽ tiếp tục được nâng cao trong quý 4/2023 và cả năm 2023.

2. Tái đầu tư lại nền kinh tế 746 tỷ đồng, tăng 14% so với 2022

3. Dù doanh thu phí mới sụt giảm so với cùng kỳ 2022, nhưng tổng chi trả quyền lợi bảo hiểm của toàn ngành ước đạt 57.100 tỷ đồng tăng 30,2% so với cùng kỳ năm 2022, điều này góp phần ổn định kinh tế cho cá nhân, hộ gia đình, qua đó gián tiếp góp phần phục hồi và phát triển kinh tế đất nước...

Với kỳ vọng là một trong những nhóm ngành đóng góp lớn cho sự phát triển của đất nước trong nhiều năm tới, rõ ràng bảo hiểm nói chung và bảo hiểm nhân thọ nói riêng sẽ còn rất nhiều việc phải làm để củng cố và khẳng định mình, mục tiêu hướng tới trước mắt là riêng ngành bảo hiểm sẽ đóng góp 3-3,3% GDP và 18% dân số Việt Nam có bảo hiểm tại thời điểm 2030, theo quyết định số 07/QĐ-TTg phê duyệt Chiến lược phát triển thị trường bảo hiểm Việt Nam đến năm 2030 do Thủ tướng Lê Minh Khái đã ký Ngày 5/01/2023.

Cảm ơn các bạn đã đọc tin.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()