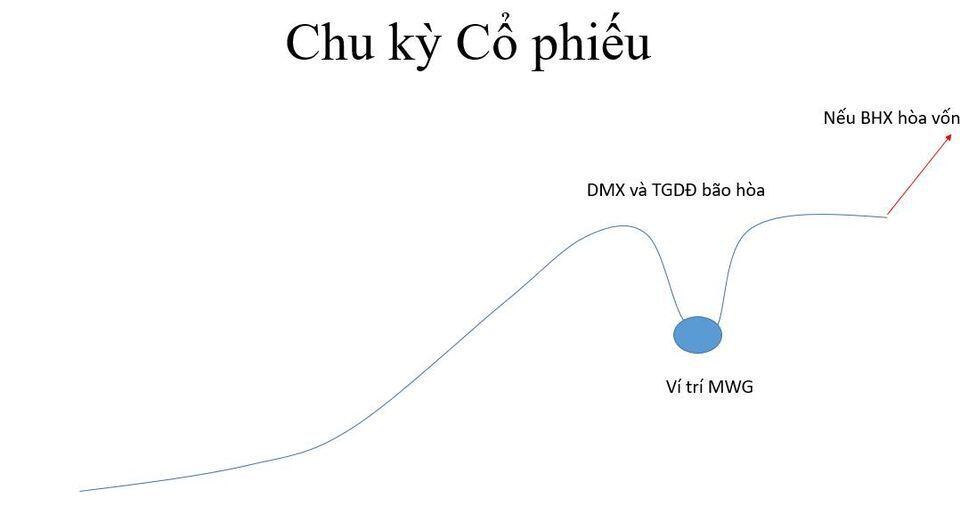

MWG đang ở giai đoạn bão hòa

Mảng điện máy xanh và thế giới di động chiếm khoảng 55 - 60% thì phần, MWG chỉ có thể tăng trưởng theo mức tăng chung toàn thị trường.

Nhà thuốc An Khang không khả quan lắm khi đối thủ quá lớn là Long Châu đang quá mạnh.

BHX tập trung nâng cao cửa hàng hiện tại, dự kiến có lãi từ 2024 nếu có lãi thì đây là động lực tăng trưởng mới.

Từ đầu năm 2023 lợi nhuận MWG giảm trên 90%, đây là cái giá phải trả khi hạ giá bán để tăng thị phần mảng ICT. Khi quy mô quá lớn mà để tăng thị phần thì chi phí là cực lớn.

Định giá: Vốn hóa hiện tại MWG khoảng 57k tỷ, LNST trung bình 3 năm khoảng 4.1k tỷ, thì P/E là 13.9. Đây là mức định giá không rẻ với MWG khi đang ở giai đoạn bão hòa.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()