Mua gì hôm nay? ACB - Đồ thị giá cho tín hiệu mua, triển vọng tăng trưởng lợi nhuận mạnh nhất nhóm ngân hàng tư nhân

HSC nhận định với tỷ trọng tín dụng dành cho lĩnh vực BĐS và TPDN thấp, ACB là lựa chọn an toàn cho các nhà đầu tư muốn tìm kiếm “vịnh tránh bão".

Đóng cửa phiên 24/4, cổ phiếu ACB của Ngân hàng TMCP Á Châu giảm 0,21% về mức 24.200 đồng/cp. Hệ thống chỉ báo lướt sóng của nhóm phân tích Yuanta Việt Nam xuất hiện tín hiệu mua cổ phiếu ACB.

Diễn biến giá cổ phiếu ACB

Theo Chứng khoán Yuanta Việt Nam (FSC), đồ thị giá giảm mạnh vào vùng quá bán cho thấy đồ thị giá có thể sẽ xuất hiện nhịp hồi phục kỹ thuật trong vài phiên tới và đây cũng là vùng hấp dẫn để kích thích lực cầu bắt đáy ngắn hạn.

Trước đó, Chứng khoán HSC cũng đưa ra khuyến nghị Mua vào đối với ACB với giá mục tiêu 32.300 đồng/cp, tức tiềm năng tăng giá 33% sau khi nâng dự báo lợi nhuận. Hiện ACB có P/B trượt dự phóng 1 năm là 1 lần; thấp hơn 1,2 độ lệch chuẩn so với bình quân quá khứ và cao hơn 16% so với bình quân nhóm NHTM tư nhân.

Luận điểm HSC đưa ra ACB xứng đáng được định giá cao hơn bình quân nhóm NHTM tư nhân nhờ triển vọng tăng trưởng lợi nhuận mạnh (mạnh nhất trong số các NHTM tư nhân), bảng CĐKT lành mạnh và chất lượng tài sản thuộc top đầu.

Với tỷ trọng tín dụng dành cho lĩnh vực BĐS và TPDN thấp, ACB là lựa chọn an toàn cho các NĐT muốn tìm kiếm “vịnh tránh bão" trước những tác động tiêu cực từ thị trường BĐS và TPDN.

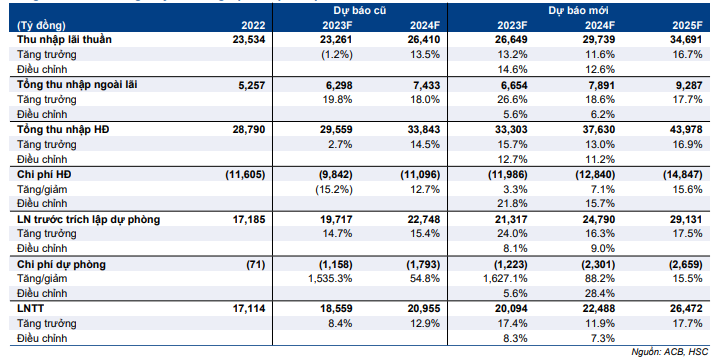

HSC dự báo kết quả kinh doanh của ACB

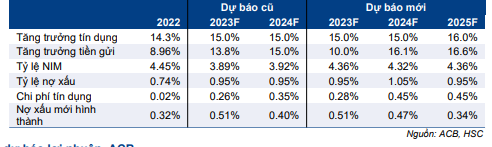

Tăng trưởng tín dụng: Dự báo năm 2023 ở mức 15%, tương đương năm 2022 vì lACB thường được giao hạn mức tăng trưởng tín dụng 15-16% trong những năm qua.

Tuy nhiên, HSC giảm giả định tăng trưởng huy động xuống 10% (từ 13,8%) vì cho rằng hệ số LDR nhiều khả năng sẽ tăng.

Tỷ lệ NIM: giả định tỷ lệ NIM giảm 9 điểm cơ bản trong năm 2023 vì chi phí huy động (tăng 40 điểm cơ bản) tăng mạnh hơn lợi suất gộp (tăng 20 điểm cơ bản). Một mặt, chi phí huy động tăng vì chi phí huy động từ tiền gửi khách hàng chịu tác động tiêu cực từ cuộc đua huy động trên thị trưởng. Mặt khác, lãi suất cho vay khó bắt kịp với mức tăng của chi phí huy động vì NHNN đã chỉ đạo NHTM hỗ trợ lãi suất cho vay (ACB gần đây đã triển khai gói 20 nghìn tỷ đồng với lãi suất giảm tới 3% dành cho khách hàng mới).

Tuy nhiên, HSC cho rằng ACB có thể giảm bớt tác động giảm tỷ lệ NIM bằng cách (1) tối ưu hóa hệ số LDR (theo như thông tin từ ban lãnh đạo) và (2) đầu tư nhiều hơn vào trái phiếu của các tổ chức tài chính (có lợi suất cao hơn TPCP).

Vì vậy, HSC dự báo tỷ lệ NIM của ACB sẽ giảm ít hơn so với mức bình quân nhóm NHTM tư nhân trong năm 2023.

HSC dự báo tăng trưởng của ACB trong giai đoạn 2023-2025

Lãi thuần HĐ dịch vụ được dự báo giảm từ mức 26% về mức 19% trong năm 2023 vì thu nhập bancassurance tăng trưởng chậm lại trước động thải siết chặt quản lý của cơ quan quản lý. Tuy nhiên, HSC kỳ vọng mảng thẻ (tăng trưởng nhờ kế hoạch mở rộng số lượng khách hàng rất tham vọng – theo ban lãnh đạo sẽ thu hút thêm hơn 2 triệu khách hàng mới) sẽ đóng góp mạnh vào thu nhập HĐ dịch vụ.

Lãi mua bán trái phiếu dự báo sẽ tích cực trong năm 2023 nhờ lợi suất bình quân của danh mục trái phiếu của Ngân hàng đã tăng kể từ năm ngoái (nhờ ACB mua vào một lượng đáng kể TPCP trong Q4/2022 với lợi suất cao và đã hiện thực hóa lỗ danh mục trái phiếu lợi suất thấp trong năm 2022) trong khi lợi suất TPCP đã giảm trong thời gian gần đây.

Về chất lượng tài sản, HSC cho rằng ACB có thể giữ vững trong môi trường vĩ mô không thuận lợi trong năm 2023. Dù áp lực sẽ gia tăng kể từ năm 2024 trở đi với tỷ lệ nợ xấu tăng lên 1,05% từ 0,95% trong năm 2023 (nhưng vẫn ở mức khá thấp).

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()