"Mùa đông không lạnh" với nhóm cổ phiếu bất động sản khu công nghiệp

Tính từ đầu năm đến nay, nhiều cổ phiếu bất động sản khu công nghiệp (BĐS KCN) ghi nhận tăng trưởng hai chữ số như SZC tăng hơn 30%, IDC tăng hơn 40%... Nhà đầu tư kỳ vọng đà tăng trưởng của nhóm cổ phiếu BĐS KCN có tính bền vững với động lực lớn từ dòng vốn FDI tiếp tục tăng từ nay đến cuối năm và kéo dài sang các năm tới.

Theo Viện Nghiên cứu Bất động sản Đất Xanh (DSX-FERI) cho biết, trong quý III/2024, thị trường BĐS KCN đã ghi nhận nhiều dấu hiệu tích cực. Tại khu vực miền Bắc, tỷ lệ lấp đầy các KCN đạt 83%, trong khi con số này ở miền Nam là 92%. Đặc biệt, hoạt động mua bán, sáp nhập (M&A) cùng với sự dịch chuyển dòng vốn từ BĐS nhà ở sang BĐS KCN có xu hướng gia tăng mạnh mẽ.

Nhu cầu nhà xưởng xây sẵn tăng cao

Nhóm cổ phiếu BĐS, đặc biệt là BĐS KCN, vốn "ngủ quên" khi dòng tiền không mấy chú ý trong giai đoạn thị trường chứng khoán bùng nổ nửa đầu năm 2024, nay được kỳ vọng sẽ "thức tỉnh" trong những tháng cuối năm. Điều này đi kèm với sự phục hồi mạnh mẽ hơn của thị trường BĐS, đặc biệt khi nhu cầu về nhà xưởng xây sẵn đang tăng cao.

Theo báo cáo của Knight Frank Việt Nam, trong năm nay, mặc dù chịu ảnh hưởng từ nhiều yếu tố ngoại cảnh, các nhà đầu tư vẫn tiếp cận thị trường một cách thận trọng nhưng đã có những dấu hiệu hồi phục. Tại miền Nam, trong nửa đầu năm, nguồn cung nhà xưởng và kho bãi tiếp tục mở rộng. Cụ thể, diện tích nhà xưởng xây sẵn tăng 2% (tương đương 92.000 m²), còn diện tích nhà kho xây sẵn tăng 3% (tương đương 174.400 m²). Sự gia tăng nguồn cung cùng với mức tăng nhẹ của giá thuê phản ánh niềm tin ngày càng vững chắc của các doanh nghiệp vào triển vọng dài hạn của thị trường.

Ông Lưu Quang Tiến, Phó Viện trưởng Viện nghiên cứu kinh tế - tài chính BĐS Dat Xanh Services, dự báo cả nước sẽ có thêm khoảng 15 ngàn ha nguồn cung mới đến từ 23 KCN mới giai đoạn 2024-2026, gồm 7 KCN ở miến Bắc, 6 KCN ở miền Trung và 10 KCN ở miền Nam.

Ông Đặng Văn Thành, Chủ tịch HĐQT Tập đoàn Thành Thành Công (TTC), chia sẻ rằng Tập đoàn đang triển khai chiến lược phát triển cho giai đoạn 2026-2030, với tầm nhìn đến năm 2035. Trong đó, mảng bất động sản công nghiệp được đặc biệt chú trọng nhằm đón đầu xu hướng phát triển và thu hút các dự án FDI trong các lĩnh vực sản xuất và kho bãi. Ông Thành cũng nhấn mạnh rằng, các nhà máy và kho xưởng từ Singapore và Trung Quốc đang có xu hướng dịch chuyển sang Việt Nam, biến Việt Nam trở thành điểm đến lý tưởng của các nhà đầu tư.

Lực đẩy từ dòng chảy vốn FDI

Các khu công nghiệp (KCN) và khu kinh tế (KKT) chiếm 35-40% tổng vốn FDI đăng ký hàng năm hoặc 70-80% vốn FDI đăng ký vào lĩnh vực công nghiệp sản xuất. Ngoài ra, theo thống kê của ACBS, tiền thuê đất công nghiệp để xây dựng nhà máy chiếm khoảng 10% tổng vốn đầu tư vào một dự án FDI nên phân khúc BĐS KCN được kỳ vọng sẽ tiếp tục hưởng lợi trực tiếp từ dòng vốn FDI tăng trưởng ổn định.

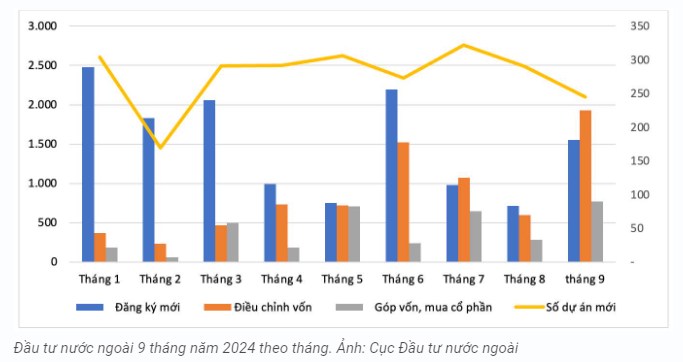

Theo Cục Đầu tư nước ngoài, Bộ Kế hoạch và Đầu tư, tính đến 30/9/2024, vốn đầu tư đăng ký mới, điều chỉnh và góp vốn mua cổ phần của nhà đầu tư nước ngoài đạt hơn đạt hơn 24,78 tỉ USD, tăng 11,6% so với cùng kỳ năm 2023.

Trong tháng 9/2024, tổng vốn đầu tư mới, vốn bổ sung và vốn góp mua cổ phần đã đạt mức cao nhất kể từ đầu năm, lên tới gần 4,26 tỷ USD, chiếm 17,2% tổng vốn đầu tư cả nước trong 9 tháng qua. Đặc biệt, vốn đầu tư bổ sung cũng ghi nhận mức tăng cao nhất từ đầu năm, với nhiều dự án mở rộng quy mô đáng kể.

Bên cạnh đó, vốn đầu tư tập trung nhiều vào các tỉnh, thành phố có nhiều lợi thế trong thu hút đầu tư nước ngoài (cơ sở hạ tầng tốt, nguồn nhân lực ổn định, nỗ lực cải cách thủ tục hành chính và năng động trong công tác xúc tiến đầu tư…) như: Bắc Ninh, TP Hồ Chí Minh, Quảng Ninh, Bà Rịa - Vũng Tàu, Bình Dương, Hà Nội, Hải Phòng, Đồng Nai, Bắc Giang, Ninh Thuận. Riêng 10 địa phương này đã 80,1% số dự án mới và 72,9% số vốn đầu tư của cả nước trong 9 tháng.

Giá thuê đất tiếp tục tăng, trong khi tỷ lệ lấp đầy vẫn được duy trì ở mức ổn định

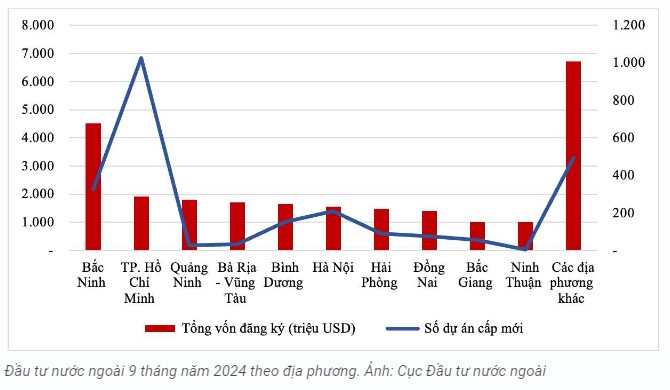

Theo báo cáo từ CBRE, tính đến cuối quý II/2024, giá thuê đất tại các khu vực cấp 1 ở miền Bắc (bao gồm Hà Nội, Hải Phòng, Bắc Ninh, Hưng Yên và Hải Dương) đã đạt mức 134 USD/m²/kỳ hạn còn lại, tăng 4,5% so với cùng kỳ năm trước.

Tỷ lệ lấp đầy cũng tăng nhẹ, đạt khoảng 83%, so với 82,6% vào cùng thời điểm năm ngoái. Trong khi đó, tại các khu vực cấp 1 ở miền Nam (bao gồm TP.HCM, Bình Dương, Đồng Nai, Long An), giá thuê đất trung bình đạt 173 USD/m²/kỳ hạn còn lại, tăng 1% so với cùng kỳ. Tỷ lệ lấp đầy tại đây đã tăng lên 92%, so với 85,5% vào quý II/2023.

Giá thuê nhà xưởng, nhà kho ổn định, tỷ lệ lấp đầy nhà xưởng cao hơn nhà kho

Theo CBRE, giá thuê nhà xưởng tăng 1,9% svck ở miền bắc và 1% svck ở miền nam, đạt gần 4,9 USD/m²/tháng vào Q2/2024. Giá thuê nhà kho giảm 1% svck ở miền bắc và tăng 2% svck ở miền nam, đạt khoảng 4,5-4,6 USD/m²/tháng. Tỷ lệ lấp đầy nhà xưởng đạt 86-87% trong khi nhà kho chỉ đạt 63-79%.

Dự kiến giá thuê sẽ tăng nhẹ từ 0,5-3,5%/năm trong giai đoạn 2024-2026. Các sản phẩm linh hoạt chuyển đổi giữa nhà kho và nhà xưởng (nhà kho,nhà xưởng nhiều tầng) sẽ trở nên phổ biến hơn ở các thành phố có quỹ đất hạn chế.

Dự báo doanh nghiệp lãi đậm trong quý III/2024

Theo Chứng khoán MB (MBS), kết quả kinh doanh quý III/2024 của nhóm doanh nghiệp BĐS KCN niêm yết trên thị trường chứng khoán tiếp tục duy trì đà tăng trưởng tốt. Tuy nhiên, mức tăng trưởng lợi nhuận ròng giữa các nhà phát triển KCN sẽ có sự khác nhau, tuỳ thuộc vào thời điểm bàn giao đất trong năm. Ước tính tăng trưởng lợi nhuận BĐS nhà ở giảm 3% so với cùng kỳ, trong khi đó BĐS KCN dự báo tăng 169% từ nền thấp cùng kỳ.

Một số doanh nghiệp với các dự án hoàn thiện pháp lý như CTCP Đầu tư và Kinh doanh Nhà Khang Điền (KDH), Công ty cổ phần Đầu tư Nam Long (NLG) sẽ có thể có lợi thế trong thời gian sắp tới dựa vào thời điểm mở bán.

Trong đó, lãi ròng của Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (KBC) có thể tăng đột biến, gấp 30 lần so với cùng kỳ năm ngoái trên mức nền thấp, nhờ bàn giao được 16ha đất còn lại tại KCN Quang Châu mở rộng (tỉnh Bắc Giang).

KBC hiện sở hữu đất KCN sẵn sàng cho thuê cùng các dự án sắp hoàn tất thủ tục pháp lý trong năm 2024. Ước tính KBC sẽ cho thuê 157 ha khu công nghiệp trong năm 2024, tương ứng với doanh thu 5.422 tỷ đồng, chủ yếu tại KCN Nam Sơn - Hạp Lĩnh (Bắc Ninh), KCN Quang Châu (Bắc Giang), KCN Tân Phú Trung (TP.HCM), các cụm công nghiệp trên địa bàn tỉnh Hưng Yên, Long An, KCN Tràng Duệ 3 (Hải Phòng). KCN Tràng Duệ được kỳ vọng sẽ là động lực tăng trưởng chính cho KBC trong giai đoạn 2024 - 2025.

Tổng công ty Đầu tư và Phát triển công nghiệp - Becamex (BCM) gần đây liên tục mở rộng hoạt động. Sau khi rót 780 tỷ đồng để sở hữu 40% vốn cổ phần của Công ty cổ phần Phát triển hạ tầng kỹ thuật Becamex - Bình Phước (chủ đầu tư dự án Khu công nghiệp và dân cư Becamex Bình Phước có tổng diện tích hơn 4.600 ha), mới đây, Becamex đã quyết định góp thêm hơn 19 tỷ đồng trong đợt tăng vốn của Becamex - Bình Phước. Dự kiến lợi nhuận ròng quý III/2024 có thể cao gấp 3 lần so với cùng kỳ.

Tình hình cho thuê đất tại CTCP Sonadezi Châu Đức (SZC) - chủ đầu tư các khu công nghiệp Châu Đức, Hữu Phước cũng khá tích cực. Theo Công ty Chứng khoán DSC, tính tới giữa năm 2024, diện tích đất công nghiệp đã ký biên bản ghi nhớ (MOU) cho thuê của Sonadezi đạt 30 ha, tăng 50% so với cùng kỳ năm ngoái. Trong đó, khách hàng lớn là Electronic Tripod Việt Nam cho thuê khoảng 18 ha. Giá thuê trung bình khoảng 95 USD/m²/chu kỳ thuê, doanh thu cho thuê lên đến hơn 400 tỷ đồng.

Thực tế mới nhất, SZC vừa công bố kết quả kinh doanh quý III/2024 với doanh thu thuần chỉ đạt 164,7 tỷ đồng, giảm 20,8% so với cùng kỳ năm ngoái. Tuy nhiên, nhờ giá vốn giảm mạnh 35,3%, lợi nhuận gộp của công ty vẫn được duy trì ổn định ở mức 85,5 tỷ đồng, tương đương với cùng kỳ năm 2023. Đáng chú ý, SZC ghi nhận doanh thu tài chính tăng tới 146,2%, lên mức 15 tỷ đồng. Kết quả, công ty báo lãi ròng quý III/2024 đạt 59,5 tỷ đồng, tăng 8,1% so với cùng kỳ năm ngoái. Luỹ kế 9 tháng đầu năm, SZC ghi nhận doanh thu 641 tỷ đồng và lợi nhuận sau thuế đạt 226,8 tỷ đồng, lần lượt tăng 14,6% và 39,4% so với cùng kỳ.

Nhìn chung, thị trường BĐS KCN Việt Nam quý III/2024 có những diễn biến tích cực. Nguồn cung ổn định, giá thuê tăng và tỷ lệ lấp đầy cao cho thấy sự phát triển bền vững của thị trường này.

Đây là góc nhìn cá nhân của tôi về triển vọng của ngành, xin cám ơn mọi người đã quan tâm và theo dõi.

Và tôi là..

Đỗ Phát Tài - Chuyên viên tư vấn đầu tư tại FPTS

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()