MSN – Cổ phiếu được quan tâm bậc nhất trên sàn Chứng khoán Việt Nam

Có lẽ trong những ngày cuối tháng 10 vừa qua, cổ phiếu nóng nhất, được quan tâm nhiều nhất là MSN. Đây cũng là cổ phiếu được chúng tôi nhận định chinh phục được mốc 8x trong Q3 và thực tế đã chứng minh điều đó.

Tuy nhiên, sau khi chinh phục mốc này thì chiều ngày 30/10 có thông tin SK thoái vốn 63 triệu cổ đang nắm giữ tại CTCP Chứng khoán Bản Việt (VCI). Điều này đã trực tiếp ảnh hưởng đến giá cổ phiếu Masan tại phiên giao dịch ngày 31/10. Vì thế, bài viết này sẽ phân tích lại tình hình kinh doanh Q3, cũng như các ảnh hưởng của thông tin thoái vốn này đến giá cổ phiếu trong ngắn hạn.

I. Kết quả kinh doanh Q3/24

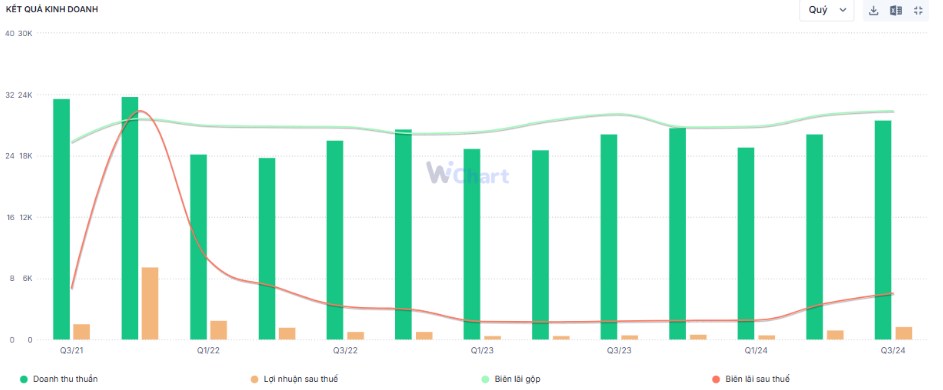

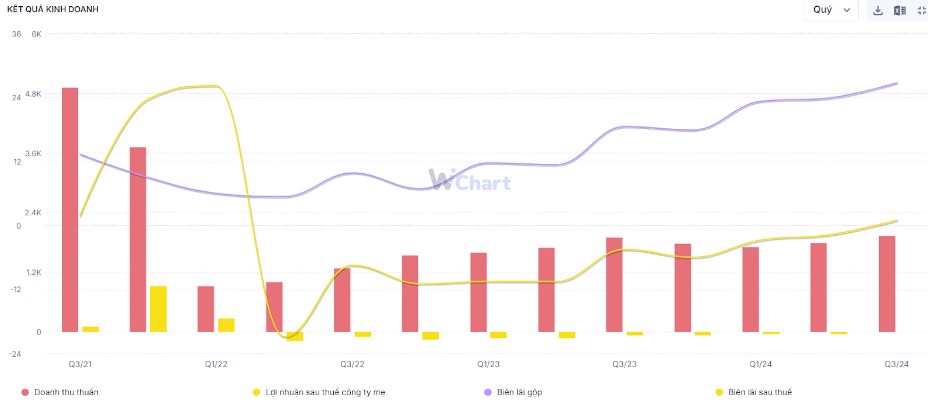

Báo cáo tài chính Q3/24 tiếp tục là một báo cáo khả quan khi ghi nhận lợi nhuận tăng trưởng mạnh. Cụ thể, doanh thu thuần của MSN đạt 21.487 tỷ đồng – tăng nhẹ 6,6% so với cùng kỳ. Điều này đến từ việc các mảng kinh doanh tiêu dùng bán lẻ bù đắp lại sự thiếu hụt doanh số khi tái cấu trúc mảng gà trang trại của MML và hoạt động gián đoạn tạm thời của MSR. (Hình 1)

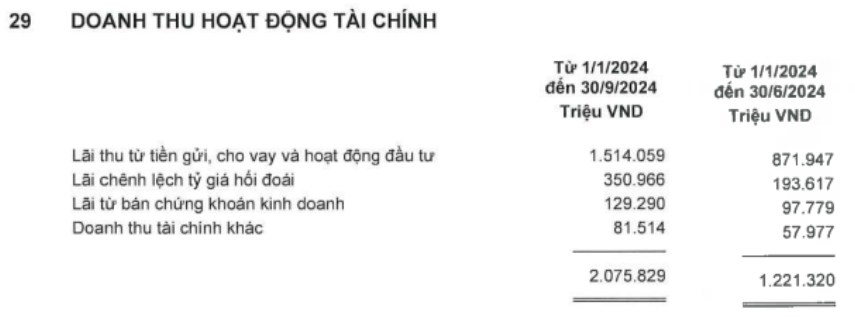

Trong kỳ, MSN cũng ghi nhận doanh thu tài chính tăng mạnh lên mốc 854 tỷ (+103%). Đây là kết quả của việc thu lãi từ tiền gửi khi tại thời điểm cuối Q2/24 lượng tiền mặt của MSN lên tới 18.158 tỷ đồng. Các nhóm chi phí khác có tăng nhẹ nhưng không đáng kể. Đặc biệt, công ty không phát sinh chi phí liên quan đến biến động tỷ giá hối đoái khi đã phòng ngừa rủi ro 100% khoản vay USD dài hạn kể từ đầu năm. (Hình 2)

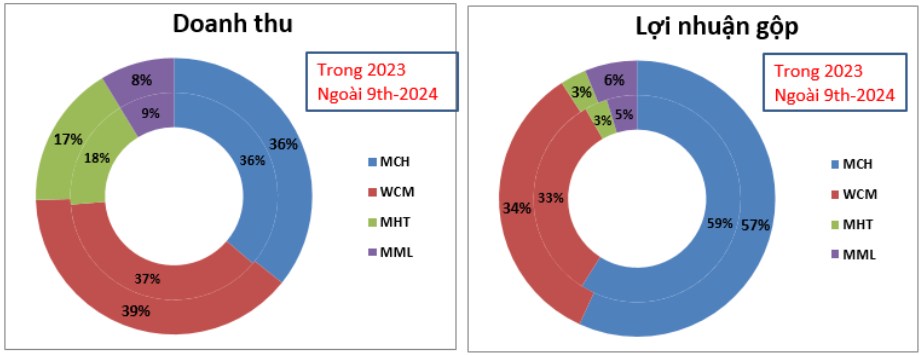

Kết quý, LNST cổ đông mẹ đạt 701 tỷ đồng, tăng gần 1.400% so với cùng kỳ. Kết quả này chủ yếu đến từ việc các mảng kinh doanh tiêu dùng bán lẻ “gồng gánh” đang đem lại trái ngọt. Có thể thấy, tuy chỉ chiếm 36% doanh thu nhưng mảng Tiêu dùng bán lẻ MCH lại chiếm tới 57% cơ cấu lợi nhuận gộp và đang trở thành mảng dẫn dắt tăng trưởng chính cho MSN trong 2024. Biên lãi ròng của MSN trong quý vừa qua cũng tăng mạnh lên mức 3,3% - cao nhất trong 2 năm trở lại đây. (Hình 3)

Tổng kết lại, sau 9 tháng thì MSN đã đạt lần lượt 60.476 tỷ đồng doanh thu và 1.308 tỷ đồng lợi nhuận. Như vậy MSN đã hoàn thành lần lượt 72% và 58,1% kế hoạch năm. Chúng tôi cho rằng với đà tiến như hiện nay thì doanh nghiệp có thể cán đích kế hoạch doanh thu nhưng khá khó để hoàn thành kế hoạch lợi nhuận (nếu không có khoản đột biến nào) dù các mảng kinh doanh đều đang bước dần từ bóng tối ra ánh sáng.

Tựu chung lại thì báo cáo Q3 của MSN vẫn là một báo cáo tích cực giữa vô vàn những báo cáo trung bình của thị trường. Tuy nhiên, chứng khoán nhiều khi không phải chỉ nhìn mỗi sự tăng trưởng là giá cổ phiếu sẽ tăng theo. Vì thế, phần sau của báo cáo này, bên cạnh phân tích các mảng kinh doanh chính thì chúng tôi cũng đưa đến một vài lưu ý với MSN khi đầu tư vào mã cổ phiếu này.

II. Tình hình kinh doanh các mảng chính

Trong các báo cáo trước, chúng tôi đã nhận định rất chi tiết về tiềm năng tăng trưởng của các mảng kinh doanh. Vì thế, báo cáo này sẽ tập trung vào tình hình kinh doanh trong quý vừa qua của MSN.

1. Mảng Sản phẩm tiêu dùng có thương hiệu – MCH

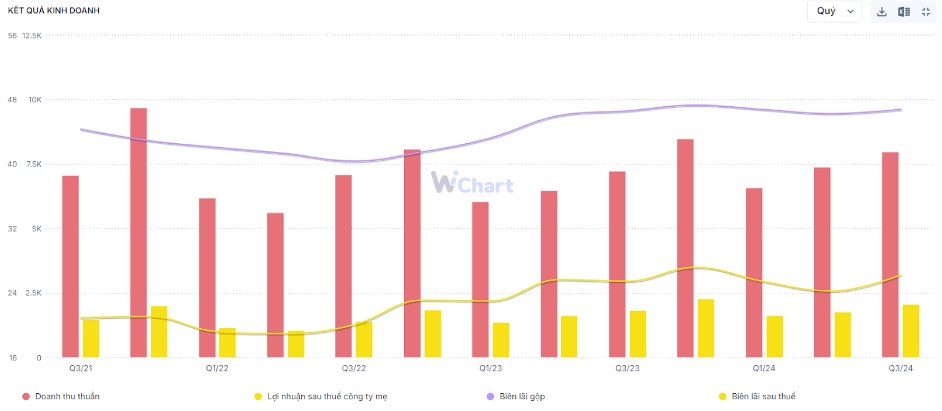

Tuy chỉ đứng thứ 2 trong cơ cấu doanh thu nhưng MCH được ví như “con gà đẻ trứng vàng” của MSN. Trong Q3, MCH ghi nhận doanh thu đạt 7.233 tỷ đồng và vẫn duy trì đà tăng trưởng 2 chữ số, đạt 10,4% yoy. 9T24, mảng này ghi nhận xấp xỉ 22 nghìn tỷ doanh thu, tăng 11,2% yoy. Bóc tách cụ thể thì ngành hàng Thực phẩm và Đồ uống là những mảng gồng gánh tăng trưởng chính với tăng trưởng lần lượt đạt 10% và 15%. Mảng Sản phẩm chăm sóc và gia đình và cá nhân gần như không thay đổi so với cùng kỳ. (Hình 4)

Đối với MCH, chúng tôi cho rằng đây vẫn là cái tên đi đầu trong lĩnh vực Thực phẩm khi gần như không gia đình nào là không có ít nhất 1 sản phẩm thuộc nhãn hiệu này. Chiếc lược mà MSN vạch ra cho MCH là tập trung vào sức khỏe người tiêu dùng, đặt người tiêu dùng làm trọng tâm. Đây là chiến lược xuyên suốt từ trước đến nay và chúng ta hoàn toàn có thể tìm được những bài báo cũ mà ông Nguyễn Đăng Quang tuyên bố điều này khi nói về MCH. Vì thế, chúng tôi tin rằng MCH sẽ tiếp tục duy trì được thị phần tại những lĩnh vực mà công ty này đang kinh doanh, cũng như hoàn toàn có khả năng duy trì mức độ tăng trưởng như hiện tại.

Tuy nhiên, chúng tôi cũng xin chú ý rằng tốc độ tăng trưởng theo từng quý của MCH đang có dấu hiệu chậm lại. Nếu Q2/24 tốc độ tăng trưởng là 14% thì sang Q3/24 chỉ còn là 10,4%. Nhờ việc tiết giảm được các chi phí liên quan nên LNST vẫn đạt 2.073 tỷ đồng - tăng trưởng 14,5% yoy. Đây là một dấu hiệu cũng đáng quan tâm và chúng tôi cho rằng cần chờ thêm báo cáo Q4 để xác nhận xem có đúng tốc độ tăng trưởng đang chậm lại không. Có lẽ đây là một trong những lí do khiến MSN ra báo cáo tăng trưởng lợi nhuận hơn 14 lần nhưng giá cổ phiếu chỉ tăng 10% như vậy.

2. Mảng Bán lẻ tiêu dùng WinCommerce

Trong Q3, doanh thu chuỗi đạt 8.565 tỷ đồng, tăng 9,1% yoy. 9T24, tổng doanh thu đạt 24.404 tỷ đồng - tăng 8,9% so với cùng kỳ. Nhờ doanh thu bình quân mỗi cửa hàng được cải thiện, trong khi kiểm soát tốt các chi phí nên biên lãi hoạt động tại cấp độ cửa hàng của cả chuỗi cải thiện đáng kể. Đây là quý đầu tiên WCM ghi nhận lợi nhuận dương 20 tỷ. Chúng tôi cho rằng đây là bước ngoặt lớn, đánh dấu triển vọng cải thiện lợi nhuận lớn trong các quý tới.

Trong Q3 vừa qua, tình trạng ngập lụt, sạt lở sau cơn bão lịch sử Yagi đã làm gián đoạn hoạt động kinh doanh của chuỗi hệ thống siêu thị. Theo con số được MSN đưa ra thì có tới 700/3673 cửa hàng chịu thiệt hại cơ sở vật chất và hàng hóa, cản trở chuỗi cung ứng và hoạt động mua sắm của khách hàng. Trong Q4, chúng tôi kỳ vọng điều này sẽ không xảy ra, từ đó giúp chuỗi WCM tiếp tục ghi nhận lãi lớn hơn, nhất là khi Q4 bắt đầu vào thời gian cao điểm mua sắm của người dân.

3. Mảng MEATlife – MML

Cùng với mảng Bán lẻ tiêu dùng thì mảng sản phẩm thịt MEATlife cũng bắt đầu ghi nhận lãi sau thời gian dài tái cơ cấu. Doanh thu trong Q3 đạt 1.936 tỷ đồng - tương đương cùng kỳ. Tuy nhiên, có thể thấy cơ cấu doanh thu MML tiếp tục có sự thay đổi theo hướng tích cực hơn và bền vững hơn khi MML đã tập trung tái cơ cấu và đóng cửa những trang trại (heo và gà) hoạt động kém hiệu quả. MML cũng đẩy mạnh doanh thu thị mát và thịt chế biến trong bối cảnh người dân đang dần quan tâm đến vấn đề sức khỏe hơn. Các nhóm biên lãi của MML cũng đang cải thiện theo chiều hướng tích cực, cho thấy đường đi của MML đang dần về đúng quỹ đạo. (Hình 5)

Bên cạnh đó, trong quý vừa qua nhờ cơn bão YAGI mà giá thịt lợn/thịt gà cũng tăng mạnh. Theo thực tế quan sát của chúng tôi thì trong dịp bão, gần như không còn hàng của MML tại các chuỗi siêu thị Winmart. Chúng tôi kỳ vọng trong Q4 MML sẽ tiếp tục giữ duy trì được doanh thu cũng như lợi nhuận như trong Q3 vừa qua.

4. Mảng Vật liệu công nghệ cao – MSR

Đây là mảng duy nhất còn ghi nhận lỗ trong hệ sinh thái của MSN. Doanh thu trong Q3 ghi nhận 3.727 tỷ đồng - tăng nhẹ 3,8% yoy nhưng lũy kế từ đầu năm giảm nhẹ 4%, đạt mức 10.950 tỷ đồng. Đây là kết quả của việc bảo trì nhà máy cũng như ảnh hưởng của bão Yagi. (Hình 6)

Đối với MSR, thông tin chờ đợi nhất là sẽ thoái vốn 100% tại H.C. Stark cho Mitsubishi với giá 134,5 triệu đô, giúp công ty ghi nhận lợi nhuận bất thường 40 triệu đô trong năm 2024. Tuy nhiên năm 2024 đã gần qua đi và chúng tôi chưa thấy thêm thông tin gì về thương vụ triệu đô này. Nếu được ghi nhận trong năm nay, chúng tôi cho rằng đây sẽ là cú hích lớn cho giá cổ phiếu của cả MSR cũng như MSN.

5. Công ty liên kết TCB

Báo cáo của TCB là một trong những ngân hàng tốt bậc nhất hiện nay. Chúng tôi sẽ đưa tới nhà đầu tư những báo cáo cụ thể của ngân hàng này nên sẽ không phân tích chi tiết thêm tại báo cáo này.

III. Một số thông tin cần phải lưu ý

Trong 2 ngày cuối tháng 10 vừa qua, thông tin nổi bật nhất của MSN không phải là kết quả kinh doanh tăng trưởng nổi bật mà là thông tin nhóm cổ đông lớn SK Group thoái hơn 76 triệu cổ và không còn là cổ đông lớn.

Đối với thông tin này, chúng tôi đánh giá đây là một thông tin khá tiêu cực với giá cổ phiếu trong ngắn hạn. Bởi thông thường những thương vụ thoái vốn này sẽ được bán với giá cao hơn trên sàn, nhưng trong case này thì lại bán với giá trung bình 73,5 - tức là thấp hơn giá giao dịch là 3-4%. Số cổ phiếu này không bị hạn chế giao dịch mà được giao dịch T+2,5 như giao dịch bình thường, từ đó gây áp lực vào phiên 4/11 khi số lượng cổ phiếu này về. Theo thống kê của chúng tôi, trong thương vụ này thì Cá nhân mua vào 10,25 triệu cổ, Tổ chức nội là 5 triệu cổ và Nước ngoài là 61,1 triệu cổ. Chúng tôi xin mạn phép phân tích như sau:

Cá nhân 10,25 triệu cổ: Trong thông cáo báo chí, con gái của ông Nguyễn Đăng Quang đăng ký mua 10 triệu cổ. Tuy chưa có thông tin chính thức nhưng chúng tôi cho rằng số cá nhân bên mua này là của bà Nguyễn Yến Linh khớp lệnh.

Nước ngoài 61,1 triệu cổ: Vào ngày cuối tháng 10, chúng tôi có thấy 1 bài báo với tiêu đề Đại gia Dầu mỏ Arab Saudi muốn đầu tư vào Việt Nam và cái tên MSN được nhắc đến trong bài báo. Còn trong báo cáo của MSN gửi đến nhà đầu tư quan tâm về thương vụ thoái vốn thì nhà đầu tư nước ngoài ở bên mua là những nhà đầu tư tại Châu Á, Châu Âu và Hoa Kỳ. Nên chúng tôi cho rằng có thể một phần cổ phiếu MSN đã được chuyển nhượng cho phía Arab hay không? Vì chưa có thông cáo chính thức nên đây chỉ là một suy luận của team về phía cổ đông mới của MSN mà thôi.

Cũng trong thông cáo gửi tới NĐT, MSN cho biết bên mua là những nhà đầu tư dài hạn. Tuy nhiên lượng cổ phiếu không bị hạn chế giao dịch nên chúng tôi cho rằng cần thêm phiên thứ 2 để đánh giá về chất lượng cổ đông mới của MSN.

Ngoài ra, hiện tại nhóm SK vẫn đang nắm giữ hơn 3% cổ phần của MSN và có thể sẽ thoái bất cứ lúc nào sau thời gian bị hạn chế giao dịch. Lượng cổ phiếu còn lại này tuy không lớn như lô 76 triệu cổ được thoái trước đấy nhưng vẫn sẽ gây áp lực lên giá cổ phiếu của MSN trong ngắn hạn.

Nếu nhà đầu tư đã giao dịch qua giai đoạn 2022 thì cũng biết thương vụ VIC thoái vốn hơn trăm triệu cổ VHM. Lúc đó rất nhiều công ty chứng khoán đều cho rằng VHM là một doanh nghiệp tốt, nên việc thoái vốn không quá ảnh hưởng đến giá cổ phiếu và bên mua sẽ là những cổ đông tổ chức lớn, nắm giữ dài hạn. Tuy nhiên thực tế lại không như thế, và giá cổ phiếu đến nay vẫn chưa về đến vùng đỉnh cao khi đó. Vì thế, chúng tôi cho rằng case MSN có thể sẽ xảy ra trường hợp tương tự, dù MSN không có những mảng đốt tiền Vinfast của VIC. Nhà đầu tư quan tâm có thể tìm hiểu thêm case của VIC để có thể đưa ra những nhận định khách quan hơn.

IV. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng MSN vẫn là một doanh nghiệp tốt, đang trong giai đoạn mở khóa lợi nhuận sau khi WCM và MML đang bắt đầu có lãi, MCH vẫn là con gà đẻ trứng vàng, còn MSR thì đang mong chờ một thương vụ thoái vốn triệu đô. Tuy nhiên nhiều khi việc cơ bản tốt lại chưa đủ trên thị trường chứng khoán, nhất là khi tình hình cổ đông chưa ổn định. Vì thế chúng tôi đã đưa ra khuyến nghị chốt lời với cổ phiếu MSN và sẽ quay trở lại khi các thông tin về cổ đông được hé lộ. Còn hiện tại MSN chưa phải là một lựa chọn tối ưu, nhất là trong bối cảnh thị trường đang khá yếu về thanh khoản như bây giờ.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()