Một số cổ phiếu cần quan tâm ngày 26/8

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 26/8.

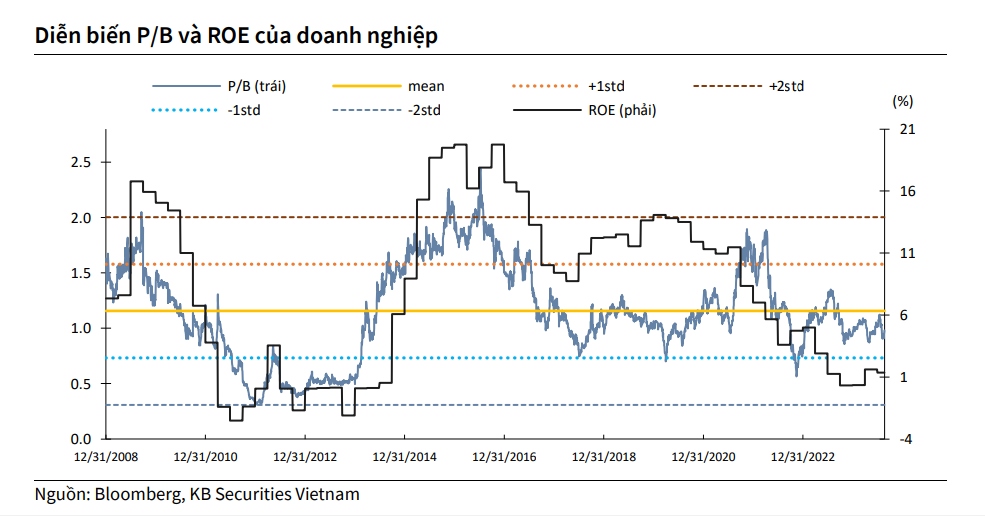

Khuyến nghị mua dành cho cổ phiếu HT1

Theo Công ty Chứng khoán KB Việt Nam (KBSV), CTCP VICEM Hà Tiên hiện đang là đơn vị sản xuất xi măng lớn nhất trực thuộc Tổng Công ty VICEM với công suất thiết kế là 7,5 triệu tấn xi măng/năm, đồng thời cũng nắm giữ thị phần cao nhất ở phía Nam.

Điểm nhấn đầu tư: Kỳ vọng sản lượng tiêu thụ xi măng sẽ thuận lợi hơn cho các nhà máy tại phía Nam, đặc biệt là HT1, đến từ việc công suất toàn miền không đáp ứng đủ nhu cầu trong khu vực và xu hướng đầu tư công đẩy mạnh tại đây.

Bên cạnh đó, biên lợi nhuận cải thiện và lợi nhuận có thể hồi phục mạnh so với cùng kỳ nhờ tập trung tiết giảm chi phí sản xuất và chi phí lãi vay. Ngoài ra, dự kiến BOT Phú Hữu đi vào hoạt động từ quý III/2024 sẽ đóng góp đáng kể vào tăng trưởng lợi nhuận trong năm nay.

Do đó, KBSV khuyến nghị mua dành cho cổ phiếu HT1 với giá mục tiêu 14.500 đồng/cổ phiếu, vùng hỗ trợ 1 là 11.400 – 11.900 đồng/cổ phiếu, vùng hỗ trợ 2 là 10.100 – 10.600 đồng/cổ phiếu.

KBSV lưu ý, nhà đầu tư cần kết hợp nhận định xu hướng thị trường chung, mức độ hấp dẫn của các điểm nhấn đầu tư và khẩu vị rủi ro của mình để quản lý tỷ trọng tại từng vùng giá cho phù hợp. Do việc xác định mỗi điểm mua được dựa trên các khung thời gian khác nhau nên chúng tôi không đưa ra mức dừng lỗ cố định. Nhìn chung, mức dừng lỗ nên được đặt chặt hơn cho điểm mua gần (5-7%) và rộng hơn cho điểm mua xa (10-15%).

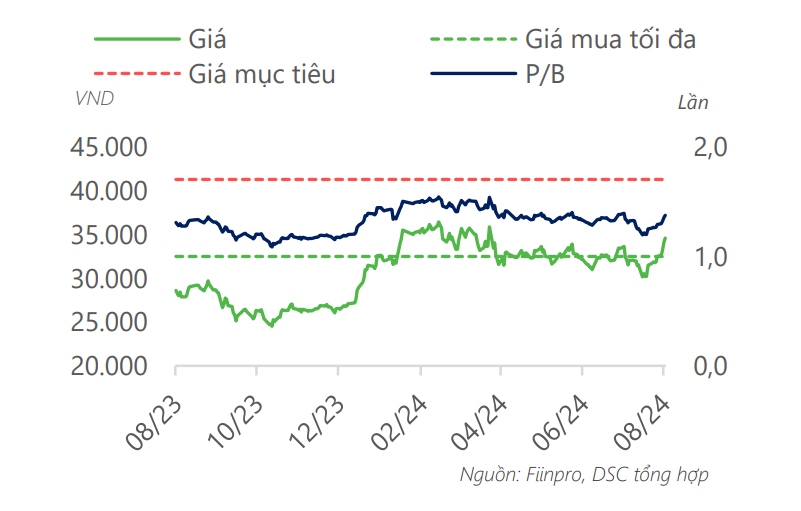

Khuyến nghị mua dành cho cổ phiếu CTG

Công ty Chứng khoán DSC, kết quả kinh doanh quý II/2024 của Ngân hàng TMCP Công thương Việt Nam (mã chứng khoán CTG) duy trì tốc độ hồi phục ổn định với 19.640 tỷ tổng thu nhập hoạt động (tăng 11% so với cùng kỳ, tăng 3% so với quý trước) và 6.750 tỷ đồng lợi nhuận trước thuế (tăng 3% so với cùng kỳ, tăng 9% so với quý trước).

Với biên lãi thuần (NIM) hồi phục tốt hơn xu hướng chung và chất lượng tài sản dự báo cải thiện trong nửa cuối năm, DSC duy trì giá mục tiêu năm 2024 của CTG là 41.300 đồng/cổ phiếu.

Với triển vọng tăng trưởng tín dụng duy trì tốc độ ổn định, áp lực trích lập hạ nhiệt, DSC khuyến nghị nhà đầu tư có thể giải ngân cổ phiếu tại vùng giá 33.000 - 34.000 đồng/cổ phiếu.

Khuyến nghị theo dõi dành cho cổ phiếu FRT

DSC khuyến nghị theo dõi cổ phiếu CTCP Bán lẻ Kỹ thuật số FPT (mã chứng khoán FRT) với giá mục tiêu là 196.000 đồng/cổ phiếu theo luận điểm đầu tư: Nhà thuốc Long Châu sẽ là động lực tăng trưởng chính. Trong nửa đầu năm 2024, chuỗi nhà thuốc Long Châu đóng vai trò là động lực tăng trưởng chính cho FRT khi đóng góp tới 63% trong cơ cấu doanh thu (cùng kỳ năm ngoái Long Châu chỉ đóng góp 46%). Lũy kế 6 tháng đầu năm, doanh thu của chuỗi ghi nhận mức tăng trưởng mạnh khi đạt 11.521 tỷ đồng (+67% so với cùng kỳ) nhờ vào mạng lưới cửa hàng liên tục được mở rộng mạnh mẽ. Cụ thể, trong quý II, FRT đã mở mới 119 nhà thuốc, nâng tổng số nhà thuốc hoạt động lên đến 1.706 và hướng đến mục tiêu 1.900 nhà thuốc vào cuối năm 2024.

Tiêm chủng - chân trời mới cho FRT. Công ty đã mở rộng hệ thống tiêm chủng với việc mở mới thêm 36 trung tâm mới trong quý II, nâng tổng số chuỗi lên 87, để thực hiện mục tiêu "Long Châu Healthcare Platform". DSC nhận định, thị trường tiêm chủng tại Việt Nam có tiềm năng lớn khi tỷ lệ bao phủ vaccine chỉ đạt 4-5%, trong khi nhận thức về chăm sóc sức khỏe đang tăng. Thị trường tiêm chủng tại Việt Nam hiện ước tính khoảng 2,2 tỷ USD, với các đối thủ cạnh tranh chính gồm VNVC (chiếm 70% thị phần), Vinmec, và Medlatec. Lợi thế của FRT là có thể tận dụng mặt bằng chung của hai mảng dược và tiêm chủng để giảm chi phí, tăng khả năng cạnh tranh về giá.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()