Một số cổ phiếu cần quan tâm ngày 18/6

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 18/6.

Khuyến nghị khả quan dành cho cổ phiếu VCB

Công ty Chứng khoán MB (MBS) dự báo lợi nhuận ròng của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, mã VCB trên sàn HOSE) sẽ tăng 5,3%/11,6% so với cùng kỳ trong năm 2025/2026, cao hơn kế hoạch 3,5% (43,714 tỷ đồng) của VCB.

Tuy nhiên, MBS điều chỉnh giảm dự báo lợi nhuận trước thuế để phản ánh sát hơn kết quả kinh doanh thực tế quý I/2025 và kế hoạch hiện tại của VCB. Tổng thu nhập hoạt động năm 2025 dự kiến cải thiện nhờ: tín dụng tăng mạnh 16% so với năm trước, NIM thu hẹp nhẹ và Non-II hồi phục sau hai năm suy giảm. Chi phí dự phòng có thể tăng svck do không còn khoản hoàn nhập dự phòng lớn như trong năm 2023 và 2024. Tỷ lệ NPL năm 2025 dự kiến tăng nhẹ 3 đcb và LLR duy trì trên 200%, tạo dư địa cho tăng trưởng lợi nhuận.

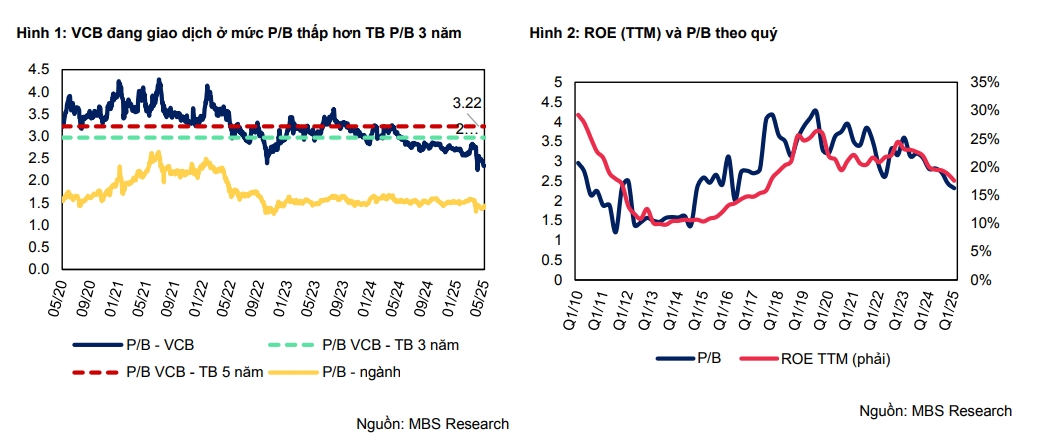

Sau đợt thị trường giảm mạnh khi Mỹ công bố áp thuế lần đầu, cổ phiếu VCB hiện giao dịch ở mức P/B 2.28 – thấp hơn 22% so với P/B bình quân 3 năm, đạt mức định giá hấp dẫn. MBS điều chỉnh giảm dự báo lợi nhuận và mức P/B mục tiêu (giảm 28%) do những biến động giá từ đầu tháng 4.

MBS khuyến nghị khả quan dành cho cổ phiếu VCB với giá mục tiêu 67.300 đồng/cổ phiếu, thấp hơn 9% so với trước.

Rủi ro đầu tư bao gồm: tăng trưởng tín dụng thấp hơn kỳ vọng, NIM bị thu hẹp hơn dự báo, tác động tiêu cực hơn từ chính sách thuế của Mỹ lên Việt Nam.

Khuyến nghị mua đối với cổ phiếu FRT

Công ty Chứng khoán BIDV (BSC) đưa ra khuyến nghị mua đối với cổ phiếu của Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (FRT) với giá hợp lý cho năm 2025 = 203.900 đồng/cổ phiếu (Upside +19% so với giá đóng cửa ngày 13/6/2025) dựa trên PP SOTP.

BSC tiến hành điều chỉnh giảm -1.1% giá mục tiêu so với báo cáo trước đó ngày 25/12/2024. Dựa trên giả định: duy trì quan điểm khả quan về KQKD năm 2025 và tiềm năng tăng trưởng của Long Châu và điều chỉnh giảm nhẹ biên lợi nhuân và dòng tiền hoạt động của FPT shop, tương tự KQKD Quý 1/2025 trong bối cảnh nhu cầu tiêu dùng chưa cải thiện và bước đầu tham gia thị trường điện máy.

Luận điểm đầu tư: Dự báo lợi nhuận trước thuế năm 2025 của FRT +77% so với cùng kỳ năm trước – phá đỉnh lợi nhuận lịch sử và vượt KH lợi nhuận năm nhờ Long Châu (lợi nhuận trước thuế +47% so với cùng kỳ năm trước) nhờ tiếp tục mở rộng thị phần thông qua khai thác hiệu quả mô hình cửa hàng nhỏ hơn và cân đối cơ cấu sản phẩm; FPT shop ghi nhận lãi hoạt động dương hậu giai đoạn tái cấu trúc cửa hàng và danh mục sản phẩm.

Long Châu duy trì vị thế top 1 thị phần ngành bán lẻ dược phẩm và dẫn dắt tăng trưởng lợi nhuận của FRT trong trung hạn (CAGR LN 2024-2028F ~39%/ năm), theo xu hướng chuyển dịch của ngành bán lẻ hiện đại và tận dụng tiềm năng của hệ sinh thái sức khỏe.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()