Một số cổ phiếu cần quan tâm ngày 18/12

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 18/12.

Khuyến nghị mua dành cho cổ phiếu VCS

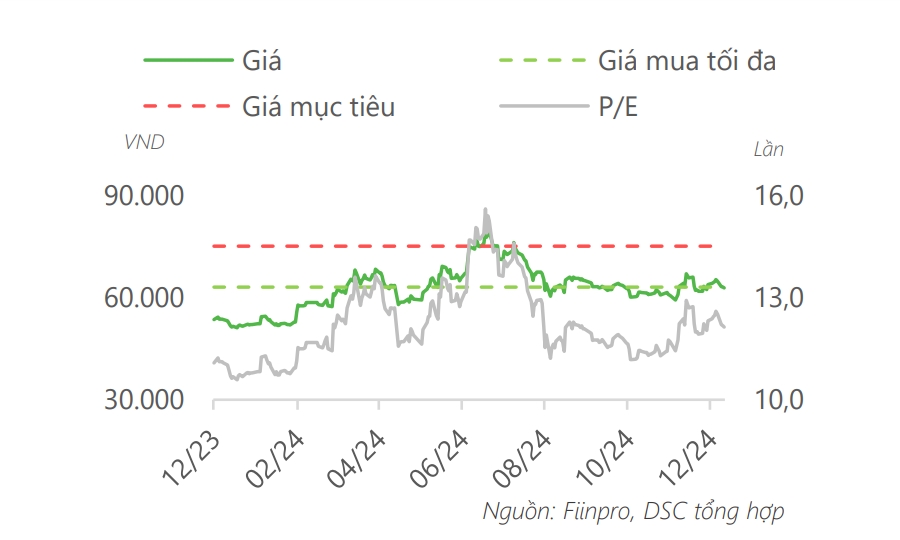

Theo Công ty Chứng khoán DSC, lũy kế 9 tháng năm 2024, CTCP VICOSTONE (VCS) ghi nhận doanh thu thuần tương đương mức cùng kỳ đạt 3.220 tỷ, lợi nhuận trước thuế đạt 731 tỷ, tăng nhẹ 2% so với cùng kỳ năm trước hoàn thành lần lượt 70% và 71% kế hoạch kinh doanh cả năm.

Sử dụng phương pháp định giá P/E, với chỉ số P/E mục tiêu hợp lý là 11,5 lần (tương đương mức trung bình lịch sử 3 năm), DSC xác định giá mục tiêu 2025 cho cổ phiếu là 75.000 đồng với vùng giải ngân an toàn là quanh 63.000 đồng.

Khuyến nghị trung lập dành cho cổ phiếu VHC

Theo Công ty Chứng khoán KB Việt Nam (KBSV), lũy kế 3 quý năm 2024, doanh thu thuần và lợi nhuận sau thuế của CTCP Vĩnh Hoàn (VHC) lần lượt đạt 9.329 tỷ đồng (tăng 22%) và 808 tỷ đồng (giảm 4,8% so với cùng kỳ), chủ yếu nhờ phục hồi sản lượng hai chữ số ở hầu hết thị trường. Dự báo quý IV tiếp tục đà phục hồi, giúp doanh thu và lợi nhuận đạt lần lượt 12.555 tỷ đồng (tăng 25%) và 1.102 tỷ đồng (tăng trưởng 20%), hoàn thành lần lượt 109% và 110% kế hoạch kịch bản cao của doanh nghiệp.

Với tỷ lệ tự chủ khoảng 70% cá nguyên liệu và tự sản xuất thức ăn (vốn chiếm khoảng 70% chi phí nuôi cá), giá nguyên liệu đầu chính là bột cá và bã đậu giảm lần lượt 18%/22% so với đầu năm cùng giá bán cải thiện ở hầu hết các thị trường sẽ giúp Vĩnh Hoàn cải thiện biên lợi nhuận gộp lên mức gần 18% (so với mức trung bình 14% trong 9 tháng năm 2024).

Báo cáo hiệp hội nhà hàng tại Mỹ cho thấy tâm lý lạc quan được cải thiện đáng kể sau cuộc bầu cử tổng thống. Điều này kì vọng sẽ có tác động tích cực đến nhu cầu tiêu thụ cá tra từ Việt Nam.

KBSC đưa ra khuyến nghị trung lập với cổ phiếu VHC với giá mục tiêu là 78.600 đồng/cổ phiếu với tiềm năng tăng giá là 9%, tương đương với mức PER dự phóng cho năm 2025 là 13.4x, cao hơn mức trung bình 5 năm là 8x. Cổ phiếu VHC đã tăng 23% từ đầu năm, phản ánh kỳ vọng phục hồi đáng kể so với mức nền thấp trong 2023.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()