Một số cổ phiếu cần quan tâm ngày 14/6

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo.

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 14/6.

Khuyến nghị khả quan đối với cổ phiếu SCS

Công ty Chứng khoán Vietcap (VCSC) giữ nguyên khuyến nghị khả quan đối với CTCP Dịch vụ Hàng hóa Sài Gòn (mã chứng khoán SCS) mặc dù tăng 17% giá mục tiêu do giá cổ phiếu SCS đã tăng 20% trong 3 tháng qua.

Một số cổ phiếu cần quan tâm ngày 14/6

VCSC dự báo thông lượng quốc tế (~90% tổng thông lượng của SCS) sẽ tăng 50%/12%/8% so với cùng kỳ năm trước trong năm 2024F/25F/26F trước khi giảm 22% so với cùng kỳ năm trước trong năm 2027 khi LTA1 đi vào hoạt động.

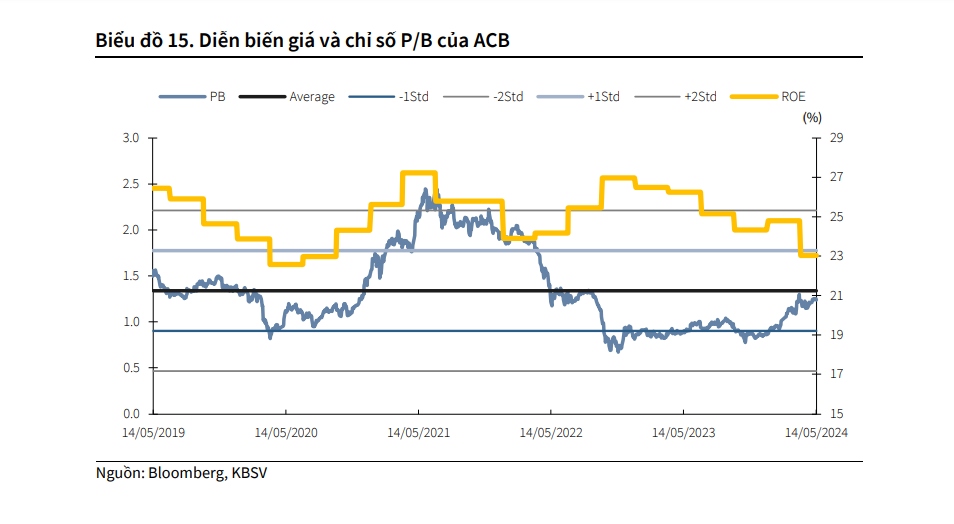

Khuyến nghị mua dành cho cổ phiếu ACB

Công ty Chứng khoán KB Việt Nam (KBSV) kỳ vọng Ngân hàng TMCP Á Châu (mã chứng khoán ACB) có thể hoàn thành hạn mức tín dụng được giao 16%, trong đó, cho vay khách hàng doanh nghiệp lớn dự kiến sẽ tiếp tục gia tăng quy mô và tỷ trọng đóng góp.

Về dài hạn, KBSV đánh giá ACB sẽ vẫn tập trung vào hoạt động cho vay bán lẻ nhờ những lợi thế, kinh nghiệm vốn có của ngân hàng với nhóm khách hàng này. Mức độ hồi phục cầu tín dụng khách hàng cá nhân được kỳ vọng sẽ tốt hơn trong nửa sau của năm 2024 ở các lĩnh vực cho vay tiêu dùng, cho vay hộ kinh doanh và cho vay mua nhà.

KBSV cho rằng, lãi suất cho vay đã tạo đáy và có thể hồi phục nhẹ từ Q3/2024. Mặt khác, lãi suất huy động đang có dấu hiệu tăng trở lại song sẽ cần thời gian để phản ánh vào CoF. Mức độ tác động làm tăng CoF sẽ ít hơn sự cải thiện của IEA khi KBSV cho rằng lãi suất khó có thể tăng mạnh như giai đoạn nửa đầu năm 2023. Kỳ vọng NIM của ngân hàng trong năm 2024 có thể đạt 3.95% - giảm 4bps so với dự phóng cũ do sự dịch chuyển cho vay sang khách hàng doanh nghiệp có NIM thấp hơn cho vay khách hàng cá nhân.

Tỷ lệ bao phủ nợ xấu tiếp diễn xu hướng giảm và đã giảm về mức 78,6% cuối quý I/2024, tạo áp lực trích lập nhiều hơn cho ngân hàng ngay từ quý 1 và dự kiến cả trong các quý sau để củng cố lại bộ đệm dự phòng. Tuy nhiên, KBSV nhận thấy chất lượng tài sản suy giảm là kịch bản diễn ra ở tất cả các ngân hàng, không riêng ACB và thậm chí mức suy giảm tại ACB vẫn tích cực so với toàn ngành. KBSV vẫn đánh giá cao chất lượng tài sản của ACB thuộc top đầu ngành nhờ sở hữu tệp khách hàng tốt và khẩu vị rủi ro tương đối thận trọng

KBSV điều chỉnh dự phóng cho thu nhập ngoài lãi (NOII), NIM và nợ xấu phản ánh diễn biến hiện tại. Giá mục tiêu mới sau khi điều chỉnh chia cổ tức là 30.200 đồng/cổ phiếu, đồng thời khuyến nghị mua cổ phiếu ACB với tiềm năng tăng giá 23% so với ngày 12/6.

Khuyến nghị nắm giữ dành cho cổ phiếu DPR

Theo Công ty Chứng khoán Agribank (Agriseco), Quý I/2024, Công ty CP Cao su Đồng Phú (mã chứng khoán DPR) ghi nhận doanh thu 186 tỷ đồng, tăng 4% so với cùng kỳ năm 2023 và lợi nhuận đạt 62 tỷ đồng, tăng 0,6%. Tại thời điểm 31/3/2024, DPR có tình hình tài chính lành mạnh, không có dư nợ vay, số dư tiền mặt chiếm 36% tổng tài sản. DPR duy trì chính sách trả cổ tức tiền mặt đều đặn 15-30% mỗi năm. DPR hiện đang giao dịch ở mức P/B là 1,28x lần, tương đương bình quân ngành.

Ngày 27/6, DPR sẽ tổ chức họp ĐHĐCĐ thường niên 2024, trong đó, kế hoạch (công ty mẹ) doanh thu 2024 là 843 tỷ đồng (tăng trưởng 9% so với năm ngoái), lợi nhuận sau thuế là 222 tỷ đồng (tăng trưởng 23%). Giá bán cao su ước tăng từ mức thực hiện 2023 là 34,5 triệu đồng/tấn lên 36,5 triệu đồng/tấn, tương đương tăng 6% svck. DPR đang trình kế hoạch phân phối lợi nhuận năm 2023 với tỷ lệ 15% tiền mặt và tiếp tục duy trì chính sách trả cổ tức 15% trong năm 2024.

Agriseco kỳ vọng kết quả kinh doanh của DPR sẽ tăng trưởng nhờ mảng cao su tăng trưởng cả về giá và sản lượng. Giá bán cao su 2024 dự báo tăng so với cùng kỳ theo đà tăng giá thế giới trong bối cảnh nguồn cung cao su thiên nhiên thiếu hụt. Sản lượng tiêu thụ dự báo sẽ khả quan nhờ nhu cầu tiêu thụ trong ngành sản xuất ô tô, lốp xe cải thiện, đặc biệt là ở thị trường Trung Quốc. Lĩnh vực cao su chiếm hơn 70% tổng doanh thu của DPR, kỳ vọng giá bán và sản lượng sẽ thúc đẩy tăng trưởng kết quả kinh doanh; Doanh thu thanh lý cao su dự báo tăng với diện tích cao su thanh lý khoảng 450-500 ha; Lợi nhuận năm 2024 dự báo sẽ tăng trưởng nhờ thu nhập từ bồi thường đất Bình Phước tại khu dân cư Tiến Hưng 1 và 2 ước tính 100 tỷ đồng.

DPR hiện đang quản lý 2 KCN Bắc Đồng Phú và Nam Đồng Phú đã lấy đầy trên 95% và có kế hoạch mở rộng 2 KCN này tổng quy mô gần 800 ha. Dự án KCN Bắc Đồng Phú mở rộng đã hoàn thiện pháp lý và đang chờ chấp thuận của Chính phủ, kỳ vọng DPR sẽ ghi nhận doanh thu cho thuê KCN trong năm 2025 nếu dự án sớm được phê duyệt chủ trương đầu tư trong 2024.

Năm 2024, kế hoạch kinh doanh của DPR được kỳ vọng sẽ khởi sắc chủ yếu từ mảng cao su và thu nhập tiền đền bù đất. DPR dự kiến duy trì chính sách trả cổ tức 15% trong năm 2024 nhờ tình hình tài chính lành mạnh. Trong dài hạn, DPR tiềm năng nhờ 2 dự án KCN Bắc Đồng Phú và Nam Đồng Phú mở rộng khi được triển khai sẽ đóng góp lớn vào doanh thu mảng KCN. Bên cạnh đó, nhóm cổ phiếu cao su kỳ vọng hưởng lợi từ chính sách xanh hóa và xây dựng phát triển thị trường tín chỉ Carbon.

DPR hiện giao dịch ở mức P/B 1,28x lần, ngang trung bình ngành. Giá cổ phiếu tiếp tục giao dịch trong xu hướng tăng giá ngắn hạn. Do đó, Agriseco khuyến nghị nắm giữ với cổ phiếu DPR với giá mục tiêu nâng lên 50.000 đồng/cổ phiếu (Upside 10% từ thị giá hiện tại).

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()