Một số cổ phiếu cần quan tâm ngày 11/11

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 11/11.

Khuyến nghị theo dõi đối với cổ phiếu BMP

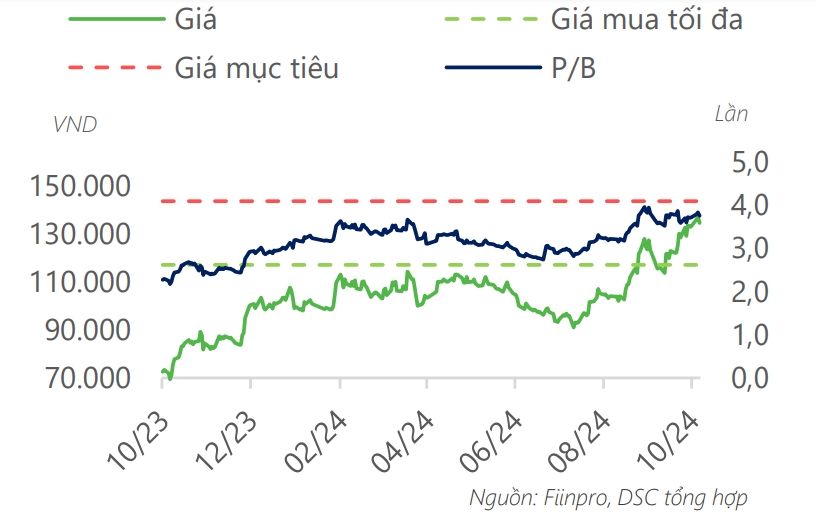

Kết thúc 9 tháng đầu năm, CTCP Nhựa Bình Minh (BMP) mới hoàn thành 64% kế hoạch doanh thu và 74% kế hoạch lợi nhuận năm. DSC ước tính, doanh thu thuần đạt 5.113 tỷ đồng (-1% so với cùng kỳ năm trước) và lợi nhuận sau thuế đạt 1.040 tỷ đồng (-0,1% so với cùng kỳ năm trước) trong năm tài chính 2024. Dựa trên giả định: Ngành bất động sản và đầu tư công mở rộng phục hồi, đặc biệt trong khu vực miền Nam; BLN duy trì ở mức nền cao bởi giá nguyên liệu đầu vào (hạt nhựa) suy yếu; Rủi ro mất thị phần giảm.

DSC đưa ra mức dự phóng tăng trưởng ở mức trung bình về KQKD năm 2025, với doanh thu thuần và lợi nhuận sau thuế (LNST) lần lượt đạt 5.950 tỷ đồng (+16% so với cùng kỳ năm trước) và 1.071 tỷ đồng (+3% so với cùng kỳ năm trước). Từ đó, DSC giữ nguyên định giá cùng khuyến nghị theo dõi với vùng giá mục tiêu cho năm 2025 là 147.500 VND, tương đương với mức định giá P/B dự phóng là 3,7 lần.

Khuyến nghị khả quan đối với cổ phiếu POW

Công ty Chứng khoán MB (MBS) khuyến nghị khả quan đối với cổ phiếu Tổng Công ty Điện lực Dầu khí Việt Nam (POW), giá mục tiêu 14.900 đồng/cổ phiếu dựa trên luận điểm đầu tư: Doanh nghiệp điện khí hàng đầu, hưởng lợi từ chiến lược đầu tư dài hạn của Chính phủ, tập trung phát triển điện khí LNG từ nay đến năm 2035. POW có cơ hội thuận lợi để nâng cao vị thế nhờ kế hoạch đầu tư các dự án điện khí LNG quy mô lớn, được điểm tên trong danh sách các dự án trọng điểm quốc gia bao gồm LNG Nhơn Trạch 3&4 (1.600MW – giai đoạn năm 2024-2025) và LNG Quảng Ninh (1.500MW – giai đoạn năm 2029-2030).

Một số cổ phiếu cần quan tâm ngày 11/11

Động lực tăng trưởng doanh thu trung hạn chính đến từ Nhơn Trạch 3&4 đi vào vận hành từ năm 2025. Dự án chính thức ký kết PPA trong tháng 10/2024, đánh dấu bước tiến quan trọng sau hàng loạt các hành động quyết liệt liên quan đến gỡ bỏ các vướng mắc về cơ chế giá, giải phóng mặt bằng và thu xếp vốn. MBS kỳ vọng Nhơn Trạch 3&4 sẽ là động lực tăng trưởng của POW từ năm 2026-2027.

Triển vọng huy động sản lượng các nhà máy sẽ có sự cải thiện từ năm 2024, hỗ trợ tăng trưởng lợi nhuận sau thuế năm 2024-2026 đạt 30% CAGR, đến từ: MBS kỳ vọng tăng trưởng phụ tải duy trì ở mức cao, trong bối cảnh nhu cầu sản xuất phục hồi; áp lực tài chính của EVN được cải thiện sau đợt tăng giá điện, phần nào hỗ trợ cả thiện các phương án huy động từ các nguồn điện giá cao như điện khí.

Vùng giá hiện tại tương đương mức P/B 0.8x, thấp hơn nhiều so với trung bình các doanh nghiệp phát điện (~1.5x). MBS cho rằng POW có định giá hấp dẫn và là lựa chọn hợp lý cho quan điểm đầu tư dài hạn trong bối cảnh triển vọng kinh doanh dự kiến sẽ có sự phục hồi và tiềm năng tăng trưởng quy mô công suất mạnh mẽ trong năm 2025-2030.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()