Một mã ngân hàng triển vọng được khuyến nghị mua, kỳ vọng tăng 12%

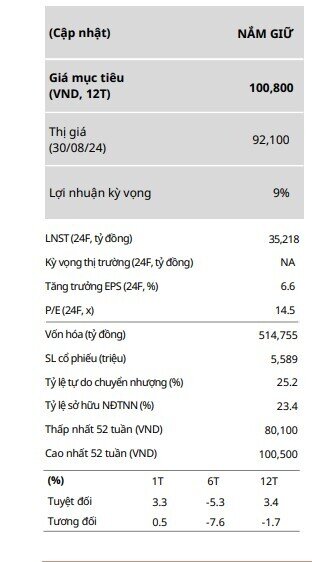

Báo cáo Mirae Asset mới đây đã đưa ra khuyến nghị mua cho cổ phiếu VCB của Ngân hàng TMCP Ngoại thương Việt Nam với giá mục tiêu 100.800 đồng/cổ phiếu, kỳ vọng tăng gần 12%.

Điểm nhấn đầu tư

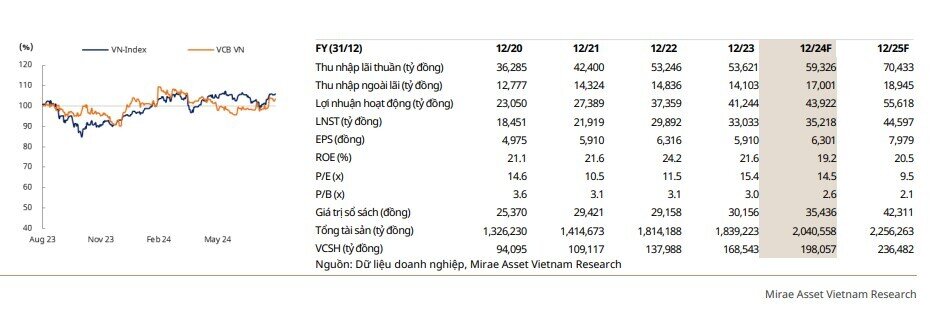

• Tài sản của VCB quay lại tăng trưởng dương trong Q2/2024, +7.4% sv. Q1 và 3.6% sv. 2023, đạt 1,906 nghìn tỷ, là ngân hàng có tài sản lớn thứ 3 trong khối NHNY. Cho vay khách hàng cũng phục hồi, đạt 1,335 nghìn tỷ, tăng 7.5% sv. 2023, tương đương mức tăng trưởng của ngành trong 6T2024. Trong danh mục cho vay, khoản vay ngắn và trung hạn chiếm phần lớn tăng trưởng, cho thấy nhiều khả năng phân khúc cho vay doanh nghiệp vẫn chiếm tỷ trọng cao, dẫn đến lợi suất của danh mục cho vay giảm 1.1%p 6T2024.

• Chất lượng tài sản của ngân hàng vẫn tương đối ổn định trong quý 2. Tỷ lệ nợ xấu giảm nhẹ 2bps sv. Q1, xuống còn 1.2% (+22bps sv. 2023), trong khi tỷ lệ nợ xấu gộp giảm nhiều hơn, -22bps xuống mức 1.56% (+14bps YTD). Tỷ lệ bao phủ nợ xấu ghi nhận cải thiện nhẹ (+12.3%p sv. Q1) lên mức 212.1%. Mặc dù đa phần các chỉ số chất lượng tài sản có sự suy giảm tương đối trong 6T2024, so với mặt bằng chung, các chỉ số này vẫn tỏ ra vượt trội với triển vọng ổn định.

• Tăng trưởng lợi nhuận trong Q2/2024 cũng tích cực trở lại, tăng 9% sv.ck., sau khi giảm 4.5% trong Q1. Lũy kế 6T2024, LNTT của VCB đạt 20,835 nghìn tỷ, tăng 1.6% sv.ck. và hoàn thành 49.6% kế hoạch năm. Trong kỳ, VCB ghi nhận tăng trưởng âm tại hầu hết các nguồn thu nhập như thu nhập lãi thuần (-0.8% sv.ck.), thu nhập thuần từ dịch vụ (- 4.5%), và thu nhập khác (-33.7%). Ngược lại, VCB cũng cắt giảm mạnh các chi phí như CPHĐ (-6.9% sv.ck.) và chi phí dự phòng (-33.7% sv.ck.) nhằm duy trì tăng trưởng lợi nhuận. Với nền tảng chất lượng tài sản vượt trội, việc cắt giảm một phần chi phí dự phòng không quá đáng ngại.

• Mặc dù đã điều chỉnh giảm dự phóng tăng trưởng của VCB cho năm 2024, chúng tôi đánh giá triển vọng của VCB vẫn tương đối lạc quan. Tuy tăng trưởng tín dụng thấp và thu nhập lãi ròng (NII) đi ngang, tăng trưởng cả năm vẫn có nhiều dư địa cải thiện nhờ mức cơ sở thấp trong nửa sau năm 2023. Với triển vọng kinh tế vĩ mô tích cực hơn trong nửa cuối năm 2024, các hoạt động thương mại quốc tế dự kiến sẽ phục hồi dần, hỗ trợ thu nhập ngoài lãi của VCB gia tăng tốt hơn. Thêm vào đó, áp lực dự phòng của VCB không quá đáng kể, nhờ nền tảng về chất lượng tài sản, lãi suất hợp lý, tăng trưởng tín dụng thấp trong các năm khó khăn, và dư nợ liên quan đến BĐS không quá cao.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()