+84

+84 Nhận OTP

Theo báo cáo chiến lược nửa cuối năm 2024, Chứng khoán VNDirect đánh giá, việc tiêu dùng phục hồi chậm đã ảnh hưởng tới kết quả kinh doanh của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, VPB) trong quý I.

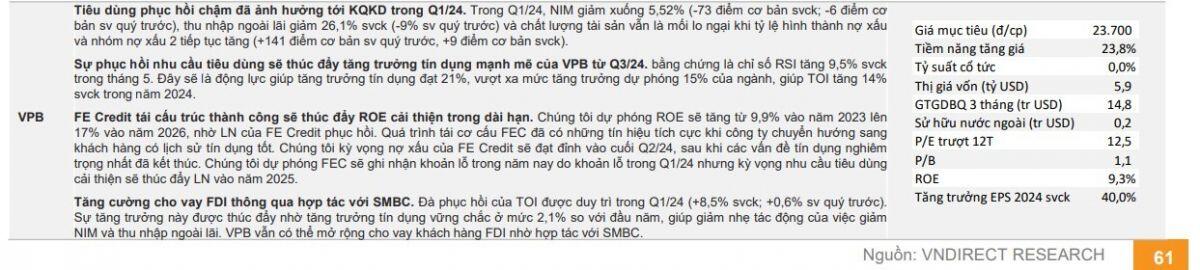

Tiêu dùng phục hồi chậm đã ảnh hưởng tới KQKD trong Q1/24. Trong Q1/24, NIM giảm xuống 5,52% (-73 điểm cơ bản svck; -6 điểm cơ bản sv quý trước), thu nhập ngoài lãi giảm 26,1% svck (-9% sv quý trước) và chất lượng tài sản vẫn là mối lo ngại khi tỷ lệ hình thành nợ xấu và nhóm nợ xấu 2 tiếp tục tăng (+141 điểm cơ bản sv quý trước, +9 điểm cơ bản svck).

Sự phục hồi nhu cầu tiêu dùng sẽ thúc đẩy tăng trưởng tín dụng mạnh mẽ của VPB từ Q3/24. bằng chứng là chỉ số RSI tăng 9,5% svck trong tháng 5. Đây sẽ là động lực giúp tăng trưởng tín dụng đạt 21%, vượt xa mức tăng trưởng dự phóng 15% của ngành, giúp TOI tăng 14% svck trong năm 2024.

FE Credit tái cấu trúc thành công sẽ thúc đẩy ROE cải thiện trong dài hạn. Chúng tôi dự phóng ROE sẽ tăng từ 9,9% vào năm 2023 lên 17% vào năm 2026, nhờ LN của FE Credit phục hồi. Quá trình tái cơ cấu FEC đã có những tín hiệu tích cực khi công ty chuyển hướng sang khách hàng có lịch sử tín dụng tốt. Chúng tôi kỳ vọng nợ xấu của FE Credit sẽ đạt đỉnh vào cuối Q2/24, sau khi các vấn đề tín dụng nghiêm trọng nhất đã kết thúc. Chúng tôi dự phóng FEC sẽ ghi nhận khoản lỗ trong năm nay do khoản lỗ trong Q1/24 nhưng kỳ vọng nhu cầu tiêu dùng cải thiện sẽ thúc đẩy LN vào năm 2025.

Tăng cường cho vay FDI thông qua hợp tác với SMBC. Đà phục hồi của TOI được duy trì trong Q1/24 (+8,5% svck; +0,6% sv quý trước). Sự tăng trưởng này được thúc đẩy nhờ tăng trưởng tín dụng vững chắc ở mức 2,1% so với đầu năm, giúp giảm nhẹ tác động của việc giảm NIM và thu nhập ngoài lãi. VPB vẫn có thể mở rộng cho vay khách hàng FDI nhờ hợp tác với SMBC.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

XEM NGAY

XEM NGAY

Bình luận