MIG thu lãi ròng quý 2 gần 60 tỷ đồng, gấp 3.7 lần cùng kỳ

Lợi nhuận kinh doanh bảo hiểm và đầu tư tài chính đều tăng mạnh giúp Tổng CTCP Bảo hiểm Quân Đội (MIC, HOSE: MIG) thu về gần 60 tỷ đồng lợi nhuận ròng quý 2/2023, gấp 3.7 lần cùng kỳ năm trước.

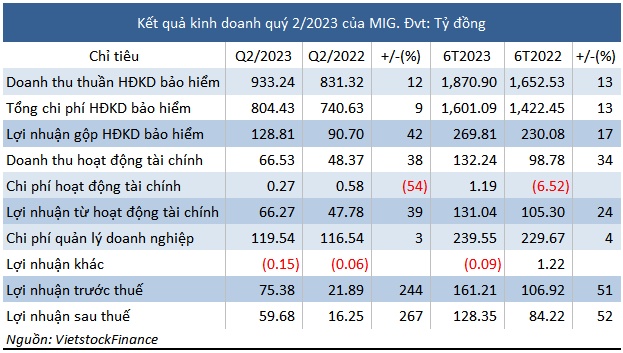

Quý 2 năm nay, doanh thu phí bảo hiểm của MIG tăng 15% so cùng kỳ lên gần 1,207 tỷ đồng, chủ yếu nhờ dự phòng giảm đến 95%, từ 340 tỷ đồng xuống còn 15 tỷ đồng. Qua đó, doanh thu thuần từ hoạt động kinh doanh bảo hiểm đạt hơn 933 tỷ đồng, tăng 12% so với cùng kỳ.

Tổng chi phí hoạt động kinh doanh bảo hiểm tăng chậm hơn doanh thu, tăng 9% lên hơn 804 tỷ đồng, giúp lợi nhuận gộp kinh doanh bảo hiểm tăng 42%, đạt gần 129 tỷ đồng.

Thêm vào đó, hoạt động đầu tư tài chính thu về lợi nhuận hơn 66 tỷ đồng, tăng 39% so cùng kỳ, nhờ doanh thu tăng 38% lên gần 67 tỷ đồng.

Với hoạt động kinh doanh bảo hiểm và đầu tư tài chính đều có lãi tăng mạnh so với cùng kỳ, lợi nhuận ròng quý 2 của MIG đạt gần 60 tỷ đồng, gấp 3.7 lần cùng kỳ.

Lũy kế 6 tháng đầu năm, MIG thu về lãi ròng hơn 128 tỷ đồng, tăng 52% so với cùng kỳ, nhờ cả lợi nhuận kinh doanh bảo hiểm và hoạt động tài chính tăng lần lượt 17% và 24%.

Trong đó, lợi nhuận hoạt động tài chính tăng chủ yếu do lãi tiền gửi, tiền ủy thác đầu tư tăng đến 90% so cùng kỳ lên hơn 118 tỷ đồng.

Năm 2023, MIG đặt mục tiêu đạt 5,638 tỷ đồng tổng doanh thu và 200 tỷ đồng lợi nhuận trước thuế, lần lượt tăng 17% và 75% so với thực hiện năm 2022.

Như vậy, so với kế hoạch đề ra, Công ty đã thực hiện được 81% mục tiêu lợi nhuận chỉ sau nửa chặng đường.

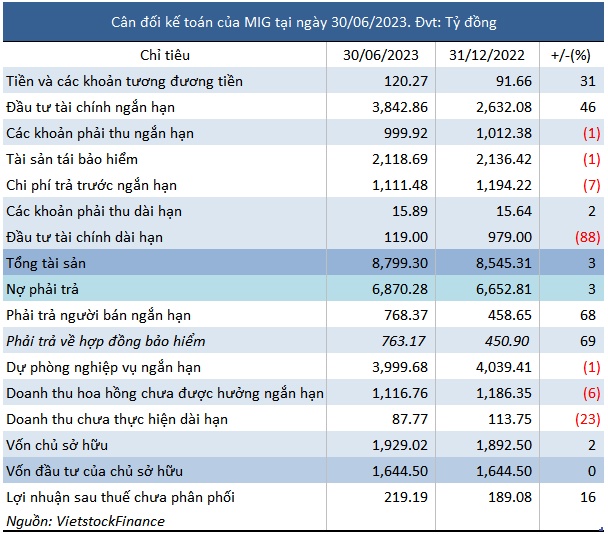

Cuối quý 2/2023, tổng tài sản của MIG tăng 3% so với đầu năm, đạt hơn 8,799 tỷ đồng. Trong đó, đầu tư tài chính ngắn hạn tăng 46% so với đầu năm lên gần 3,843 tỷ đồng. Tiền và các khoản tương đương tiền cũng tăng 31% lên hơn 120 tỷ đồng.

Đáng chú ý, đầu tư tài chính dài hạn giảm mạnh đến 88% so với đầu năm, từ 979 tỷ đồng xuống còn 119 tỷ đồng.

Theo thuyết minh, danh mục đầu tư tài chính ngắn hạn chủ yếu là tiền gửi kỳ hạn ngắn hạn (6-12 tháng) với 2,596 tỷ đồng, tăng 1,090 tỷ đồng so với đầu năm, tỷ lệ tăng tương đương 72%. Đồng thời, Công ty ghi nhận mới 140 tỷ đồng chứng chỉ tiền gửi kỳ hạn 1 năm.

Trong khi đó, tiền gửi kỳ hạn dài (trên 1 năm đến 2 năm) giảm từ 609 tỷ đồng xuống còn 54 tỷ đồng, tỷ lệ giảm tương đương 91%. Mặt khác, chứng chỉ tiền gửi kỳ hạn dài (2 năm) cũng giảm 140 tỷ đồng, tương ứng với giá trị chứng chỉ tiền gửi kỳ hạn 1 năm phát sinh mới.

Nợ phải trả tăng 3% so với đầu năm, lên hơn 6,870 tỷ đồng, chủ yếu nằm ở dự phòng nghiệp vụ gần 4,000 tỷ đồng, giảm 1%.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()