+84

+84 Nhận OTP

Góc nhìn toàn cảnh Hòa Phát khi cổ phiếu HPG được khuyến nghị mua với giá mục tiêu 31.600 đồng/cổ phiếu - cao hơn 12,4% so với thị giá hiện tại.

Thị trường bất động sản đã xuất hiện những yếu tố tích cực khi các chủ đầu tư bắt đầu mở bán dự án đặc biệt tại phân khúc căn hộ trung cấp tại khu vực phía Nam. Theo thông tin từ 1 số chủ đầu tư như Nam Long và Vinhomes, tỷ lệ hấp thụ đạt mức cao 65%, bên cạnh đó lãi suất tín dụng ở mức thấp.

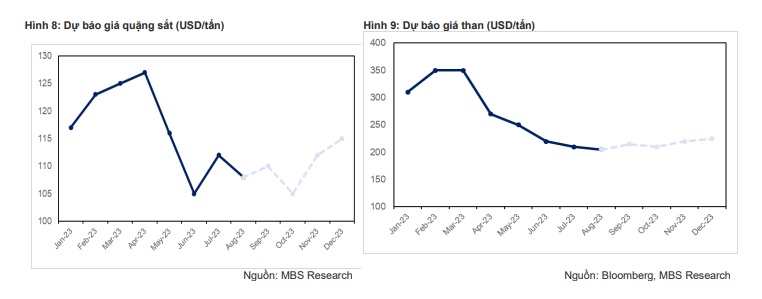

Ngoài ra những động thái tích cực về gỡ khó vướng mắc những dự án bất động sản, luật Đất Đai sửa đổi dự kiến thông qua vào T10/2023 sẽ tác động tích cực đến nguồn cung thị trường trong thời gian tới. Hơn nữa, giá than mỡ và quặng sắt (chiếm 70% chi phí sản xuất thép) giảm lần lượt 12% và 20% so với quý trước sẽ hỗ trợ biên lợi nhuận gộp lên mức 12%.

Với những kỳ vọng trên, MBS Reasearch cho rằng giá bán thép xây dựng sẽ duy trì ở mức 14.300 - 14.500 triệu đồng/tấn trong những tháng cuối năm nhờ nhu cầu tiêu thụ hồi phục.

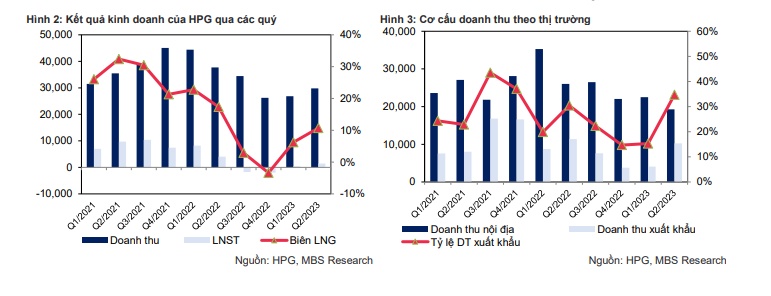

Nếu tính 6 tháng đầu năm 2023, doanh thu Hòa Phát đạt 56.085 tỷ đồng, giảm 31,2% so với cùng kỳ. Lợi nhuận sau thuế bằng 15% cùng kỳ, đạt 1.831 tỷ đồng. Nếu so với cùng kỳ, doanh thu và lợi nhuận của Hòa Phát vẫn còn giảm rất sâu. Tuy vậy, nếu so với quý 1 sẽ thấy tình hình kinh doanh đã cải thiện rõ nét, lợi nhuận quý 2 gấp gần 4 lần lợi nhuận quý 1/2023.

Trên thực tế, năm 2021 và 2021 được xem là những năm “thăng hoa” của ngành sắt thép nó chung. Một phần do sự đứt gãy chuỗi cung ứng, một phần do ảnh hưởng từ những diễn biến trên thế giới. Giá sắt thép tăng cao, lợi nhuận bỗng chốc tăng vọt. Tuy vậy, đây cũng là 2 năm mang lại hệ lụy cho diễn biến ngược chiều những năm sau đó. Một trong những nguyên nhân là từ tồn kho giá cao.

Kết thúc năm 2021, lượng tồn kho của Hòa Phát tăng 60%, từ khoảng 26.286 tỷ đồng lên 42.134 tỷ đồng. Lúc đó tồn kho nhiều là lợi thế. Kết thúc năm 2022 giá trị hàng tồn kho 34.491 tỷ đồng, giàm 20% so với đầu năm. Mức tồn kho dù giảm, nhưng so với giá thép vẫn neo mức cao như năm 2022, thì đây vẫn là lợi thế.

Lợi thế biến thành nỗi khó khi đầu năm 2023 giá thép liên tục giảm, lượng hàng tồn kho giá cao càng khiến doanh nghiệp gặp khó. Kết thúc quý 2, tổng giá trị hàng tồn kho còn hơn 32.000 tỷ đồng – dù vẫn cao hơn thời điểm trước khi giá thép tăng sốc đầu 2021, tuy vậy có lẽ đây sẽ là mức tồn kho ổn định mới trong bối cảnh giá thép đang phục hồi.

Một trong những tin vui nhất của Hòa Phát giai đoạn này là những chiếc vỏ container đầu tiên đã xuất xưởng sau hơn 2 năm chờ đợi. Hòa Phát đã “rót” hơn 1.800 tỷ đồng đầu tư vào dự án nhà máy sản xuất container sau nhịp bắt trend cơn sốt vỏ container năm 2021.

Việc sản xuất thành công container, không chỉ là thành quả của riêng mặt hàng này. Mà như khi bắt tay vào làm container, Chủ tịch Trần Đình Long đã từng phát biểu, rằng vỏ container làm bằng chất liệu thép đặc biệt, và Hòa Phát sản xuất được loại thép đó.

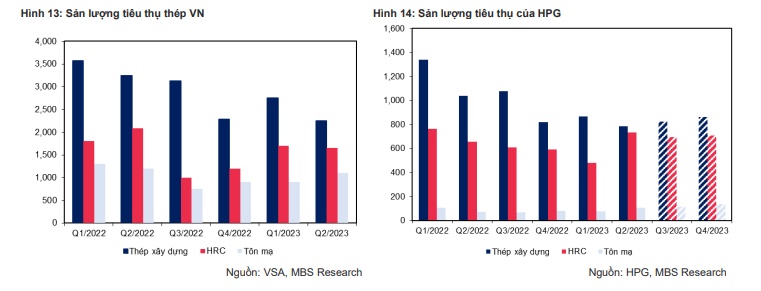

Sản lượng tiêu thụ sụt giảm trong năm 2023 và hồi phục vào năm 2024

Hòa Phát vừa báo tin vui, sản lượng bán thép trong tháng 7 tăng mạnh; báo cáo ghi nhận Hòa Phát đã sản xuất 633.000 tấn thép thô, tăng 22% so với tháng 6. Sản lượng bán hàng thép xây dựng, thép cuộn cán nóng (HRC) và phôi thép đạt 555.000 tấn, tăng 3% so với tháng trước. Trong đó, HRC của Hòa Phát ghi nhận 291.000 tấn, cao nhất kể từ đầu năm và tăng 16% so với tháng 6/2023. Lũy kế 7 tháng đầu năm đạt 3,46 triệu tấn, giảm 23% so với cùng kỳ.

Khu liên hợp Dung Quất 2 sẽ cung cấp thêm khoảng 4,5 triệu tấn HRC cho thị trường Việt Nam. Dự kiến dự án đi vào vận hành sẽ ghi nhận thêm khoảng 45.000 tỷ đồng doanh thu cho Hòa Phát từ 2026.

Kỳ vọng biên lợi nhuận gộp của HPG sẽ tiếp tục được cải thiện trong nửa cuối năm nhờ giá than mỡ và quặng sắt giảm

Nguồn cung bất động sản chưa có dấu hiệu hồi phục khi theo thống kê của Bộ Xây Dựng, số lượng dự án hoàn thành trong nửa đầu năm 2023 chỉ đạt 21 dự án (-55% so với cùng kỳ) và 8.333 sản phẩm, giảm 23% so với cùng kỳ. Nguồn cung giảm mạnh trong bối cảnh phần lớn các dự án gặp vướng mắc pháp lý và nguồn vốn.

MBS Research cho rằng nguồn cung trong các quý tiếp theo dự kiến giảm khoảng 20% so với cùng kỳ và chỉ được cải thiện khi Luật Đất Đai sửa đổi được thông qua và cuối năm. Hiện tại, mức chênh lệch 60 USD/tấn giữa thép Việt Nam và thép Trung Quốc sẽ không gây áp lực giảm giá bán đối với các công ty Việt Nam. Vì thế, MBS Research cũng dự phóng giá thép xây dựng trong nước sẽ duy trì quanh mức 14.300 - 14.500 triệu đồng/tấn đến cuối năm 2023.

Nhu cầu sản xuất thép thô yếu khiến giá mặt hàng nguyên vật liệu than mỡ và quặng sắt giảm mạnh. Trong quý 2/2023, giá than và quặng sắt giảm lần lượt 30% và 20% so với cùng kỳ và mức giảm chi phí giá vốn sẽ phản ánh vào KQKD của quý 3 do hiện nay vòng quay nguyên vật liệu của Hòa Phát khoảng 75 ngày.

MBS Research dự báo giá nguyên vật liệu sẽ duy trì ở mức thấp trong nửa cuối năm do nhu cầu sản xuất yếu. Giá quặng sắt ở mức 110 USD/tấn (-20% so với cùng kỳ) và giá than đạt 230 USD/tấn (-30% sp với cùng kỳ). Chi phí đầu vào giảm ảnh hưởng tích cực đến biên gộp của DN, trong 2 quý cuối năm biên gộp dự kiến ở mức 12%, cải thiện nhẹ so với 11.6% của quý 2/2023.

MBS Research cho rằng sản đối với thép xây dựng, khi vốn đầu tư công được thúc đẩy giải ngân, các dự án sẽ có chuyển động lớn, nhu cầu tiêu thụ thép cũng lên cao. Ước tính sản lượng thép tiêu thụ sẽ còn giảm nhẹ trong quý 3 và sẽ phục hồi vào cuối năm.

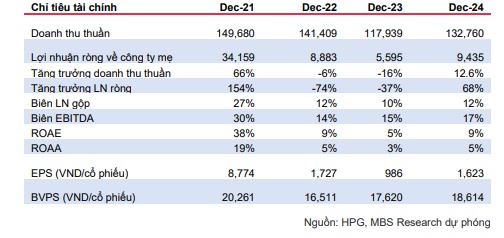

Với những lợi thế đó, MBS Research dự phóng Hòa Phát có thể đạt hoảng 5.595 tỷ đồng lợi nhuận sau thuế năm 2023 và tăng mạnh 68% vào năm 2024, lên 9.435 tỷ đồng. Một trong những luận điểm MBS Sesearch nhấn mạnh là do giá thép đã duy trì vùng đay và sẽ phục hồi vào 2024. Đồng thời giá nguyên liệu than mỡ và quạng sắt đang giảm do nhu cầu tích trữ hàng tồn kho tại Trung Quốc yếu, dẫn tới biên lợi nhuận ngành thép sẽ tăng cao.

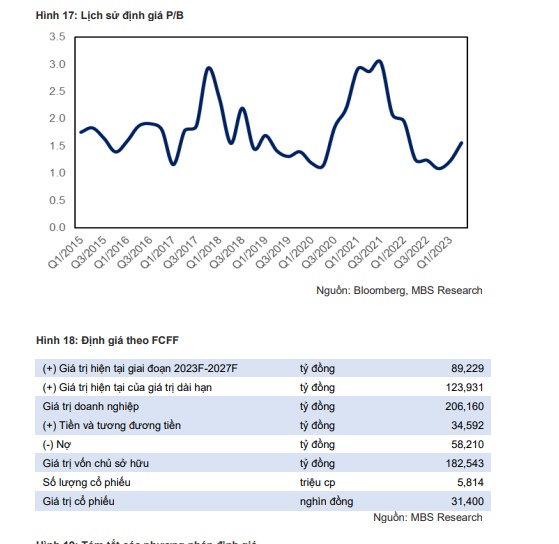

Khuyến nghị mua cổ phiếu HPG với giá mục tiêu 31.600 đồng/cổ phiếu

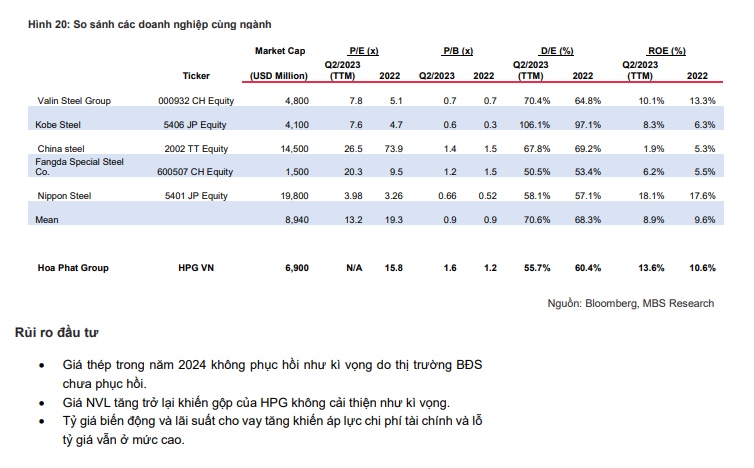

Với những ưu thế, những điểm nhấn trê, MBS Research đưa ra khuyến nghị MUA đối vớu cổ phiếu HPG, với mức giá mục tiêu 1 năm là 31.600 đồng/cổ phiếu theo phương thức định giá P/B. Hiện tại trên thị trường cổ phiếu HPG đang giao dịch quanh mức 27.700 đồng/cổ phiếu. Giá mục tiêu cao hơn đến 14,1% so với thị giá hiện tại của HPG.

MBS Research cho biết HPG hiện được định giá với mức P/B từ 1,6 đến 1,8. Và cho rằng vào thời điểm cuối năm 2023 P/B của HPG sẽ ở mức 1,8 với những tiềm năng phục hồi.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận