Mảng sáng - tối trong bức tranh kinh doanh ngành thuỷ sản quý 1/2024

Sau năm 2023 đầy rẫy khó khăn, nhiều doanh nghiệp ngành tôm ghi nhận kết quả kinh doanh khả quan trở lại trong quý 1/2024. Trong khi đó, các đơn vị xuất khẩu cá tra lại có lợi nhuận kém tích cực hơn…

Trong quý đầu tiên của năm 2024, hoạt động xuất khẩu thuỷ sản phục hồi khiến cho các doanh nghiệp thuỷ sản niêm yết trên sàn chứng khoán có triển vọng tươi sáng hơn. Tuy nhiên, nhìn vào kết quả kinh doanh ngành thuỷ sản trong quý 1/2024 cho thấy có sự phân hoá mạnh, trong khi hầu hết các doanh nghiệp xuất khẩu tôm đều ghi nhận kết quả khả quan, thì các doanh nghiệp cá tra lại có lợi nhuận đi lùi, thậm chí báo lỗ.

BỨC TRANH KINH DOANH VỚI HAI THÁI CỰC

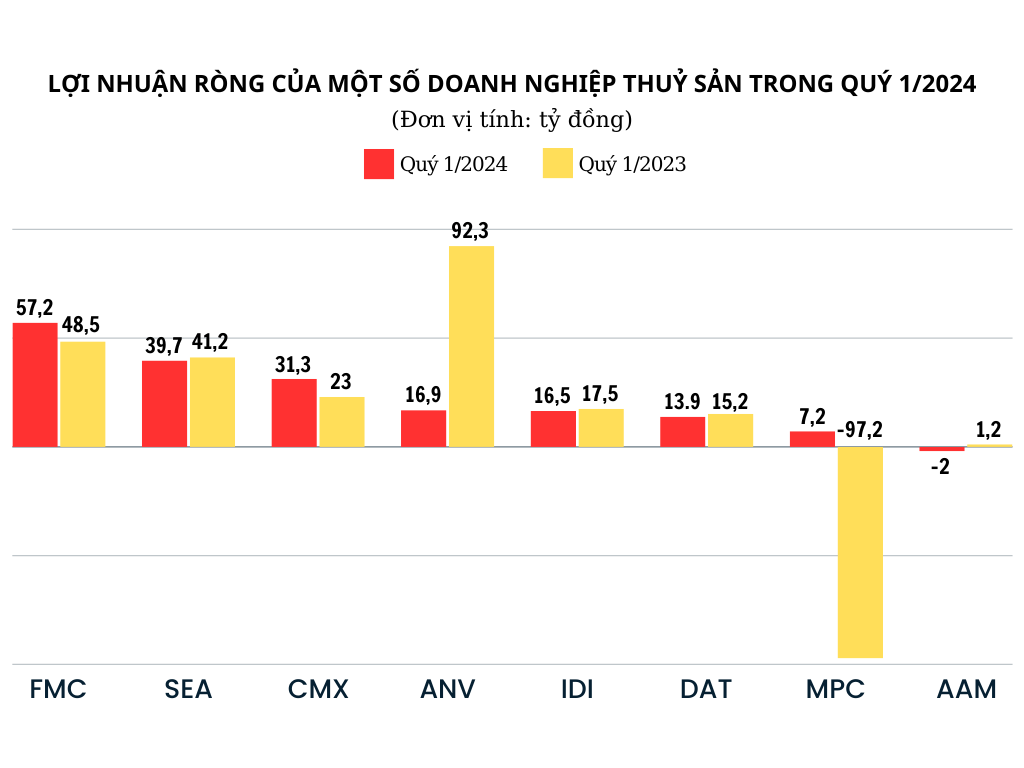

Khởi đầu quý 1/2024, “ông vua” ngành tôm Công ty Cổ phần Tập đoàn Thuỷ sản Minh Phú (mã chứng khoán: MPC) báo lãi sau thuế 7,2 tỷ đồng, trong khi cùng kỳ năm trước lỗ 97,2 tỷ đồng.

Kết quả này có được nhờ hoạt động kinh doanh được cải thiện tích cực. Cụ thể, doanh thu thuần quý 1/2024 đạt 2.750 tỷ đồng, cao hơn 29,6% so với cùng kỳ. Khấu trừ đi giá vốn, lợi nhuận gộp của công ty đạt 246,4 tỷ đồng, gấp 2 lần quý 1/2023.

Trong kỳ, Thuỷ sản Minh Phú còn có khoản lãi 37,6 tỷ đồng từ công ty liên doanh, liên kết trong khi quý 1/2023 không ghi nhận lãi. Theo giải trình của công ty, khoản lãi này đến từ việc hoạt động sản xuất kinh doanh các công ty nuôi tôm giống và tôm thành phẩm của tập đoàn bắt đầu có hiệu quả.

Cũng có kết quả kinh doanh khả quan trong quý vừa qua là Công ty Cổ phần Thực phẩm Sao Ta (mã chứng khoán: FMC). Cụ thể, công ty mang về 1.460 tỷ đồng doanh thu thuần trong quý 1/2024, cao hơn 44,8% so với cùng kỳ năm trước. Về cơ cấu, doanh thu bán thuỷ sản chiếm phần lớn với 1.425 tỷ đồng và doanh thu bán nông sản đạt 34,8 tỷ đồng.

Sau khi trừ chi phí, Sao Ta báo lãi trước thuế 57,4 tỷ đồng và lãi sau thuế 57,2 tỷ đồng, tăng lần lượt tăng 13,4% và 17,7% so với cùng kỳ quý 1/2023.

Năm nay, Sao Ta đặt mục tiêu kinh doanh với doanh thu thuần hợp nhất đạt 5.187 tỷ đồng và lợi nhuận trước thuế 320 tỷ đồng, tăng 2% và 5% so với năm 2023. Như vậy, kết thúc quý 1/2024, công ty đã hoàn thành 17,9% kế hoạch lợi nhuận cả năm.

Về chiến lược kinh doanh, Sao Ta tiếp tục tập trung vào thị trường Nhật Bản làm thị trường chiến lược lâu dài và từng bước mở rộng thị trường Trung Quốc. Ngoài ra, công ty tiếp tục phát triển các sản phẩm tôm chế biến sâu và chuẩn bị kỹ lưỡng cho công tác chống bán phá giá và chống trợ cấp trong năm nay.

Theo báo cáo tài chính quý 1/2024 vừa công bố, Công ty Cổ phần Camimex (mã chứng khoán: CMX) ghi nhận lợi nhuận sau thuế tăng 35,9% lên mức 31,3 tỷ đồng.

Điểm mấu chốt giúp kết quả kinh doanh của Camimex tăng trưởng đến từ doanh thu thuần đạt 789,4 tỷ đồng, cao gấp 3,3 lần so với cùng kỳ. Từ đó, lợi nhuận thuần từ hoạt động kinh doanh được cải thiện đáng kể, từ 27,3 tỷ đồng trong quý 1/2023 lên mức 36,8 tỷ đồng trong quý 1 năm nay.

Ở chiều ngược lại, trong khi các ông lớn ngành tôm đều báo lãi thì các doanh nghiệp cá tra lại ghi nhận kết quả kinh doanh không mấy khả quan, thậm chí phải gánh lỗ.

Điển hình, trong quý 1/2024, Công ty Cổ phần Nam Việt (Navico – mã chứng khoán: ANV), doanh nghiệp xuất khẩu cá tra lớn thứ 2 trên sàn chứng khoán ghi nhận doanh thu sụt giảm 12%, đạt 1.106 tỷ đồng. Sự suy giảm doanh thu khiến lợi nhuận gộp trong kỳ đạt cũng giảm một nửa còn 101,2 tỷ đồng.

Bên cạnh đó, doanh thu hoạt động tài chính cũng giảm xuống mức 5,2 tỷ đồng, trong khi cùng kỳ đạt hơn 9 tỷ đồng, tương ứng giảm 42,2%. Mặc dù trong kỳ các chi phí đều được tiết giảm nhưng Navico vẫn báo lãi sau thuế 16,9 tỷ đồng, thấp hơn 5,5 lần so với cùng kỳ quý 1/2023.

Trong năm 2024, Navico đặt mục tiêu tổng doanh thu đạt 5.000 tỷ đồng và lợi nhuận sau thuế đạt 306 tỷ đồng. Với kết quả trên, công ty đã thực hiện được 20,3% kế hoạch doanh thu nhưng mới chỉ hoàn thành 5,5% mục tiêu lợi nhuận.

Cùng chung cảnh ngộ, báo cáo tài chính của Công ty Cổ phần Đầu tư và Phát triển Đa Quốc gia IDI (mã chứng khoán: IDI) cho thấy doanh thu thuần quý 1/2024 đạt 1.629 tỷ đồng, giảm 7,5% so với cùng kỳ năm 2023. Doanh thu giảm kéo theo lợi nhuận gộp cũng giảm 17,2% còn 119,3 tỷ đồng.

Khấu trừ chi phí, lợi nhuận sau thuế của IDI đạt 16,5 tỷ đồng trong quý 1/2024, thấp hơn 5,4% so với cùng kỳ.

Thậm chí, Công ty Cổ phần Thuỷ sản MeKong (mã chứng khoán: AAM) còn trải qua một kỳ kinh doanh đáng buồn khi ghi nhận lỗ sau thuế hơn 2 tỷ đồng trong quý 1/2024.

Cụ thể, doanh thu trong quý vừa qua của Thuỷ sản MeKong đạt 34,5 tỷ đồng. Tuy nhiên, giá vốn hàng bán tăng cao khiến công ty lỗ gộp 763,4 triệu đồng, trong khi cùng kỳ lợi nhuận gộp đạt 1,1 tỷ đồng.

Giải trình về kết quả này, Thuỷ sản MeKong cho biết tình hình bán hàng trong những tháng đầu năm 2024 vẫn còn gặp nhiều khó khăn. Hàng bán chậm, giá bán thấp hơn giá vốn đã ảnh hưởng đến kết quả kinh doanh quý 1/2024 so với cùng kỳ năm trước.

KỲ VỌNG PHỤC HỒI SAU NHIỀU THÁCH THỨC

Theo số liệu từ Hiệp hội Chế biến và Xuất khẩu Thuỷ sản Việt Nam (VASEP), xuất khẩu thuỷ sản tháng 4/2024 đạt 770 triệu USD, tăng 4% so với cùng kỳ năm ngoái. Luỹ kế 4 tháng đầu năm, xuất khẩu thuỷ sản đạt tổng cộng 2,7 tỷ USD, tăng 6% so với cùng kỳ năm 2023.

Trong đó, xuất khẩu tôm tháng 4 có kim ngạch đạt 285 triệu USD, không tăng trưởng so với cùng kỳ năm trước, nhưng vẫn đạt mức cao nhất kể từ đầu năm. Luỹ kế 4 tháng đầu năm, ngành tôm mang về doanh thu 971 triệu USD, cao hơn 6% so với cùng kỳ năm 2023.

Theo nhận định của các doanh nghiệp, xuất khẩu tôm sang các thị trường có dấu hiệu phục hồi do lượng tồn kho của các nhà nhập khẩu đã giảm nên nhu cầu nhập khẩu đã bắt đầu trở lại. Tuy nhiên, nhu cầu thực tế của người tiêu dùng vẫn chưa thể hiện rõ khả năng hồi phục.

Đáng chú ý, mới đây Mỹ đang xem xét công nhận Việt Nam là nền kinh tế thị trường, điều này có ý nghĩa rất lớn cho các ngành sản xuất, xuất khẩu của Việt Nam nói chung và xuất khẩu thuỷ sản nói riêng. Việc Việt Nam được công nhận là nền kinh tế thị trường giúp cho rào cản thuế chống bán phá giá được tháo gỡ, giải toả gánh nặng đối với các doanh nghiệp xuất khẩu tôm của nước ta.

Trong báo cáo mới đây, Công ty Chứng khoán Rồng Việt (VDSC) kỳ vọng ngành thủy sản năm 2024 sẽ hồi phục nhờ nhu cầu tiêu thụ tăng do mức nền năm 2023 thấp và kinh tế thế giới hồi phục.

Cụ thể, triển vọng của ngành cá tra đến từ việc sản lượng năm 2024 tăng nhờ nền kinh tế Mỹ hồi phục và mức nền thấp năm ngoái. Tuy nhiên, giá bán sẽ khó tăng với cùng kỳ do phải cạnh tranh giá với cá rô phi khi nguồn cung cá rô phi dự kiến tăng cao.

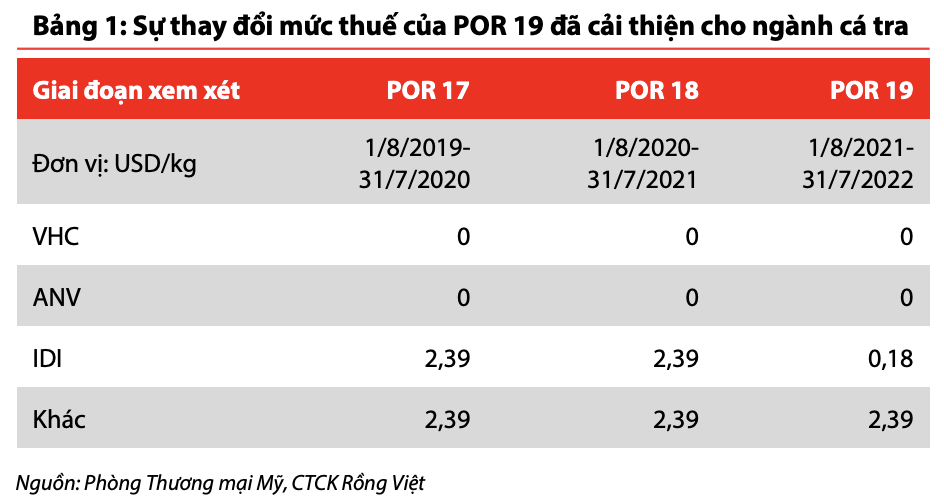

Cùng với đó, thuế chống bán phá giá lần 19 (POR 19) giảm đối với một vài doanh nghiệp Việt Nam sẽ giúp duy trì lợi thế cạnh tranh về giá.

Tại thị trường EU, nhóm phân tích VDSC kỳ vọng sản lượng và giá bán tương đương cùng kỳ khi phải cạnh tranh với nguồn cung dồi dào của cá minh thái. VDSC trích dẫn chứng của tradexfood, sản lượng cho phép đánh bắt của cá minh thái của Nga tăng 27% trong năm nay và xuất khẩu qua Mỹ bị chặn, giá cá minh thái Nga có thể ở mức thấp khiến lợi thế cạnh tranh về giá nhập khẩu của cá tra không cao.

Còn đối với thị trường Trung Quốc, VDSC kỳ vọng sản lượng cá tra sang Trung Quốc năm 2024 tiếp tục tăng trưởng tốt khi nền kinh tế Trung Quốc đã phục hồi vào nửa cuối năm 2023. Tuy nhiên, giá bán sẽ khó tăng do sự cạnh tranh về giá với cá lóc và cá rô phi vẫn còn.

Về ngành tôm, báo cáo của VDSC kỳ vọng tăng trưởng về lượng trong khi giá khó hồi phục. Tại thị trường Nhật Bản, ước tính sản lượng sẽ tăng trưởng 10% so với cùng kỳ, trong khi giá bán sẽ tăng nhẹ khi sức mua tốt hơn trong bối cảnh tiền lương tại Nhật tăng cùng với mức nền 2023 thấp.

Thị trường Trung Quốc và Mỹ kỳ vọng sản lượng tăng trưởng nhờ nền kinh tế phục hồi trong khi giá bán tương đương cùng kỳ do áp lực cạnh tranh về tôm nguyên liệu còn cao.

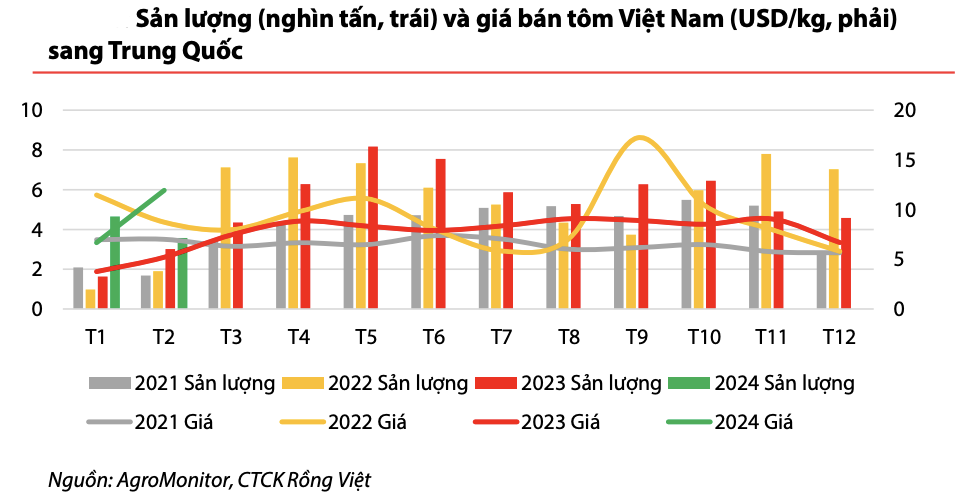

Tại Trung Quốc, Việt Nam luôn phải cạnh tranh mạnh mẽ với Ecuador vì Trung Quốc là thị trường trọng điểm của Ecuador (chiếm 57% sản lượng trong năm 2023).

Số liệu 2 tháng đầu năm 2024 cho thấy sản lượng Việt Nam xuất khẩu qua Trung Quốc đã tăng 77% và giá bán trung bình 2 tháng đã tăng 91% nhờ nguồn cung Ecuador giảm do dư lượng chất sulfite và giá cước tăng.

Tuy nhiên, VDSC cho rằng đây chỉ là yếu tố ngắn hạn do nguồn cung Ecuador sẽ sớm tăng trở lại khi kiểm soát dư lượng chất sulfite và giá cước cũng đã giảm dần.

Về định giá cổ phiếu, VDSC nhận định các cổ phiếu ngành cá tra sẽ có sự tăng trưởng trong năm nay. Tuy nhiên, giá cổ phiếu dường như đã phản ánh kỳ vọng về sự hồi phục tích cực này. “Hiện tại, nhà đầu tư có thể chờ đợi mức định giá hấp dẫn hơn hoặc theo dõi tín hiệu rõ ràng về nhu cầu cá tra trong các tháng tới để xác định thời điểm mua cổ phiếu phù hợp”, VDSC khuyến nghị.

Đối với cổ phiếu ngành tôm, nhóm chuyên gia VDSC cho rằng định giá vẫn còn hấp dẫn so với mức định giá hiện tại. Trong đó, các mã cổ phiếu sẽ hưởng lợi lớn từ thị trường Mỹ như cổ phiếu VHC và khả năng cạnh tranh cao như cổ phiếu FMC thích hợp cho đầu tư trung và dài hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()