Luận điểm đầu tư VHM

Khi so với các doanh nghiệp bất động sản đầu ngành khác, VHM đang có mức định giá gần như rẻ nhất.

1. Luận điểm đầu tư

a. Định giá rẻ lịch sử

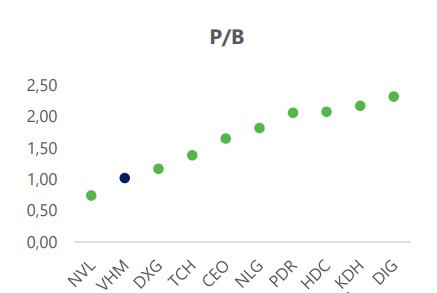

- Mức định giá P/B của VHM gần 1 lần đang ở vùng thấp nhất lịch sử từ khi niêm yết. Mặc dù bị ảnh hưởng tiêu cực lẫn tích cực bởi nhiều yếu tố liên quan đến hệ sinh thái Vingroup, tôi vẫn đánh giá tiềm năng của VHM vẫn đủ mạnh để tiếp tục dẫn đầu thị trường BĐS Việt Nam trong vòng ít nhất 10 năm nữa, từ đó mức giá này có thể coi là đủ rẻ và hấp dẫn cho đầu tư dài hạn.

- Khi so với các doanh nghiệp bất động sản đầu ngành khác, VHM đang có mức định giá gần như rẻ nhất

b. Doanh thu cải thiện nhờ các dự án lớn sắp bàn giao

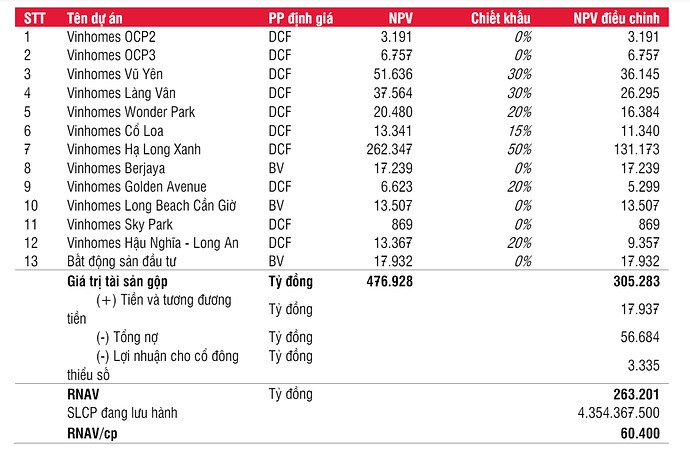

- Theo đó, đối với các dự án để bán hoặc các dự án sẽ mở bán trong 1-3 năm tới, chúng tôi sử dụng phương pháp DCF với WACC là 10,7%, trong đó dòng tiền trả góp của người mua đóng vai trò là dòng tiền vào và dòng tiền ra bao gồm ước tính chi phí đất và xây dựng, chi phí liên quan đến bán hàng và chi phí thuế

- Sau khi đánh giá tất cả các dự án lớn của VHM thì RNAV/cp của VHM ở mức 60.400/cổ phiếu cao hơn 60% so với mức giá đóng cửa hiện tại ngày 12/6/2024 cho thấy VHM đang bị thị trường định giá cực rẻ so với giá trị thật

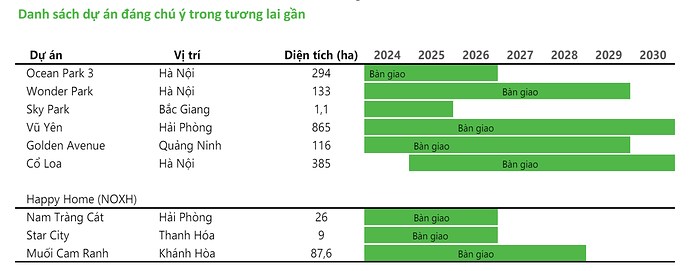

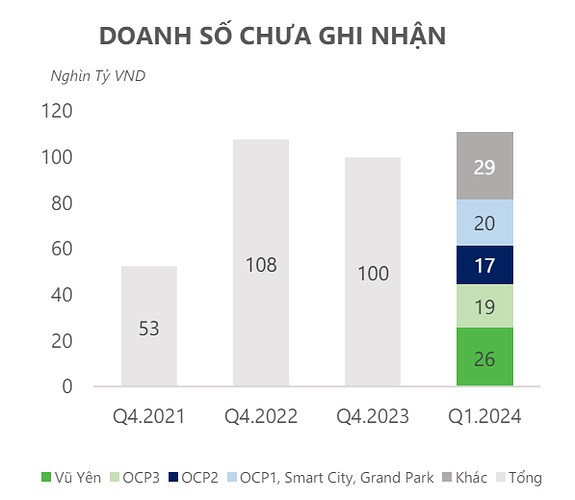

- Có thể thấy rõ dự án Vinhomes Royal Island Vũ Yên ngay sau khi mở bán 3 phân khu là Tài Lộc, Miyabi và Golf Land, bao gồm chủ yếu là các sản phẩm liền kề và shophouse vào cuối tháng 3/2024 đã đóng góp mức doanh số ấn tượng khoảng 26.000 tỷ. Đây là một dấu hiệu tích cực khi VHM đang có khả năng duy trì được mức backlog phù hợp, thay thế dần lượng hàng sẽ sớm bàn giao trong năm nay. Đây cũng là nền tảng để doanh thu và lợi nhuận năm 2025-2026 tăng trưởng tốt trên nền lợi nhuận thấp của năm 2023-2024

- Đối với năm 2024, cùng với Vinhomes Vũ Yên vừa mới mở bán vào giữa tháng 3/2024, chúng tôi kỳ vọng Vinhomes có thể mở bán thêm hai dự án mới là Vinhomes Cổ Loa- Hà Nội và Vinhomes Wonder Park- Hà Nội, ước tính sẽ mang lại doanh số bán hàng tiếp nối sau khi bán hết hàng tồn kho tại Vinhomes Ocean Park 2 & 3.

c. Tích cực tham gia việc đấu thầu mở rộng quỹ đất

- Vào cuối năm 2023 và đầu năm 2024, Vinhomes và các công ty thành viên đã nộp đơn và nhận được các chấp thuận ban đầu đối với các dự án mới tại các thành phố cấp 2 như Hải Phòng, tỉnh Long An, tỉnh Khánh Hòa cũng như tỉnh Tuyên Quang. Nếu nhận được phê duyệt toàn bộ, Vinhomes sẽ bổ sung thêm khoảng gần 2.200 ha vào quỹ đất của Công ty, bổ sung vào quỹ đất hiện tại tính đến ngày 31/12/2023 là 19.600 ha, qua đó, tiếp tục củng cố vị thế dẫn đầu trên thị trường bất động sản.

- Các dự án mà Vinhomes đang nhắm đến bao gồm:

- Vinhomes Dương Kinh - Hải Phòng (240,6 ha): Diện tích 240,6 ha, quy mô dân số ở mức 48000 người, mật độ xây dựng 30%, thời gian triển khai 2024 - 2028, tổng mức đầu tư dự kiến khoảng 23000 tỷ

- Vinhomes Hậu Nghĩa - Long An (197,2 ha): Về cơ cấu sản phẩm, nhà biệt thự sẽ bao gồm 517 căn, mật độ xây dựng 65 - 80%. Trong đó, nhóm biệt thự riverside cao 4 tầng, được quy hoạch tại khu vực phía đông bắc khu đô thị, diện tích trung bình 200 - 250 m2/căn. Nhóm biệt thự song lập được quy hoạch liền kề với lõi xanh trong khu vực, có diện tích trung bình 120 - 150 m2/căn, chiều cao 5 tầng. Nhà ở liền kề tại dự án sẽ có 4.510 căn cao 5 tầng, mật độ xây dựng 80 - 95%. Ngoài ra, sẽ có 491 căn tái định cư cao 5 tầng, mật độ xây dựng tối đa 90%. Dự án cũng sẽ bố trí 16 ha đất xây nhà ở xã hội với mật độ xây dựng 16 - 18%, chiều cao 10 tầng, phục vụ cho khoảng 5.700 người

- Vinhomes Phước Vĩnh Tây - Long An (1.090 ha): Dự án có quy mô sử dụng đất dự kiến khoảng 1.089,6ha, với khoảng 7.050 căn nhà ở thương mại; khoảng 8.194 căn nhà ở biệt thự; khoảng 13.440 căn hộ chung cư nhà ở xã hội; khoảng 2.370 căn nhà ở thấp tầng tái định cư. Vốn đầu tư của dự án khoảng 80.079 tỉ đồng (chưa bao gồm chi phí bồi thường, hỗ trợ tái định cư). Tiến độ thực hiện dự án 7 năm (kể từ ngày có quyết định chấp thuận nhà đầu tư).

- Happy Home Tràng Cát - Hải Phòng (28 ha): Tổng diện tích của Happy Home Tràng Cát là 28,14 ha, gồm 27 tòa chung cư cao từ 7-9 tầng với 4004 căn hộ, các khu vực thấp tầng gồm 284 căn nhà cùng hệ thống cảnh quan, dịch vụ hiện đại.

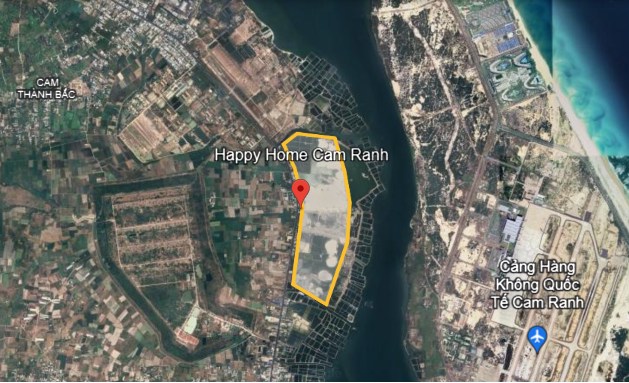

- Happy Home Cam Ranh - Khánh Hoà (87,6 ha): Đây là dự án đầu tiên trong chuỗi các dự án NOXH với tổng vốn đầu tư khoảng 3756 tỷ đồng mà VHM sẽ triển khai

- Vinhomes Tuyên Quang (540,2 ha): Với quy mô 450ha gồm hơn 4,000 căn Biệt thự nghỉ dưỡng cao cấp (biệt thự sơn thủy, biệt thự trong rừng, biệt thự suối khoáng, biệt thự sân golf), 100ha là sân Golf tiêu chuẩn Quốc tế, 30ha bao gồm bao gồm các chuỗi sản phẩm cao cấp như khu Shophouse phục vụ mua sắm, trung tâm vui chơi, giải trí khoáng nóng, trung tâm khám – chữa bệnh – điều dưỡng và trị liệu khoáng nóng.

d. Luật đất đai chỉnh sửa

- Thuận lợi cho việc triển khai dự án:

- Giảm thời gian giải quyết thủ tục hành chính:

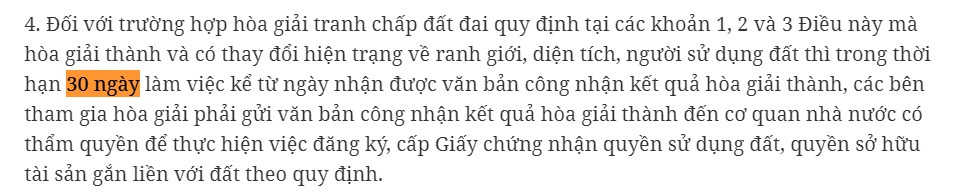

> Luật mới quy định rút ngắn thời gian giải quyết hồ sơ từ 60 ngày xuống còn 30 ngày đối với một số thủ tục hành chính liên quan đến đất đai.

> Việc này giúp VHM tiết kiệm thời gian và chi phí cho việc triển khai dự án, đẩy nhanh tiến độ thi công và đưa dự án vào sử dụng sớm hơn.

- Linh hoạt trong phương án đền bù:

> Luật mới cho phép áp dụng nhiều phương án đền bù khác nhau như tiền, đất, tài sản khác,… tạo điều kiện cho VHM đàm phán và thỏa thuận với người dân bị thu hồi đất dễ dàng hơn.

> Điều này giúp giảm thiểu tranh chấp và mâu thuẫn trong quá trình giải phóng mặt bằng, góp phần đảm bảo an ninh trật tự và ổn định xã hội.

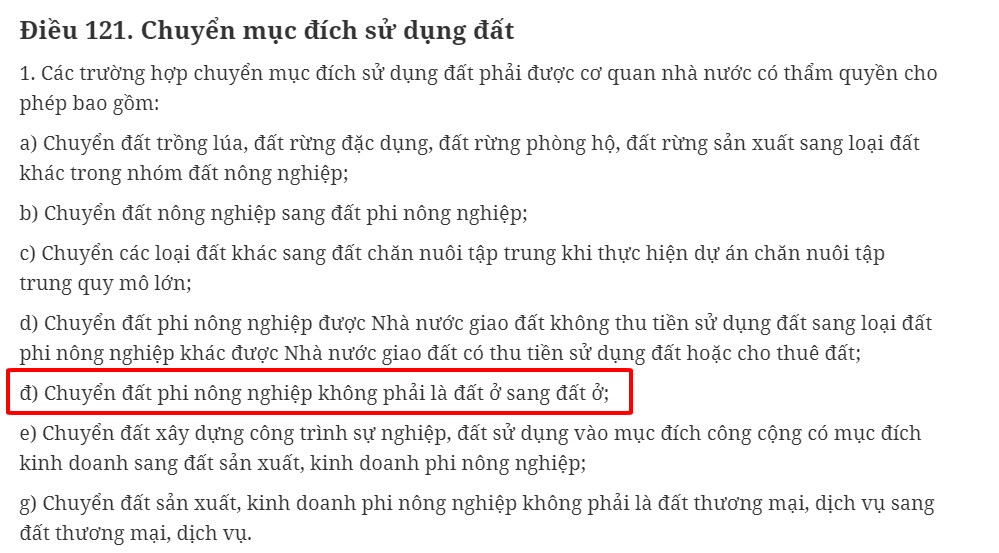

- Mở rộng quỹ đất

> Luật mới cho phép chuyển đổi một số loại đất phi nông nghiệp sang đất ở, tạo cơ hội cho VHM tiếp cận nguồn quỹ đất tiềm năng mới.

> Việc này giúp VHM đa dạng hóa sản phẩm và đáp ứng nhu cầu ngày càng cao của thị trường BĐS.

- Hỗ trợ cho hoạt động kinh doanh:

- Giảm chi phí

> Việc đơn giản hóa thủ tục hành chính và linh hoạt trong phương án đền bù sẽ giúp VHM tiết kiệm chi phí cho hoạt động đầu tư và phát triển dự án.

> Điều này giúp VHM nâng cao hiệu quả hoạt động và tăng lợi nhuận cho doanh nghiệp.

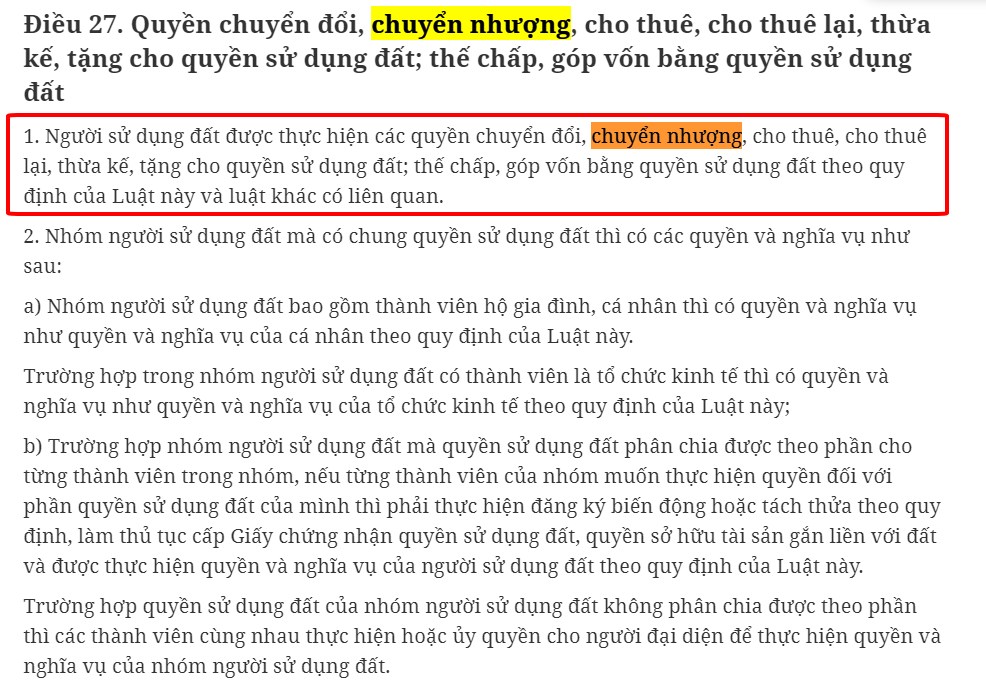

- Tăng tính thanh toán

> Luật mới quy định rõ ràng hơn về việc chuyển nhượng, cho thuê, thế chấp quyền sử dụng đất, giúp VHM dễ dàng huy động vốn và tăng tính thanh khoản cho các dự án.

> Việc này giúp VHM thực hiện các dự án lớn và phức tạp hơn, đồng thời mở rộng thị trường sang các khu vực mới.

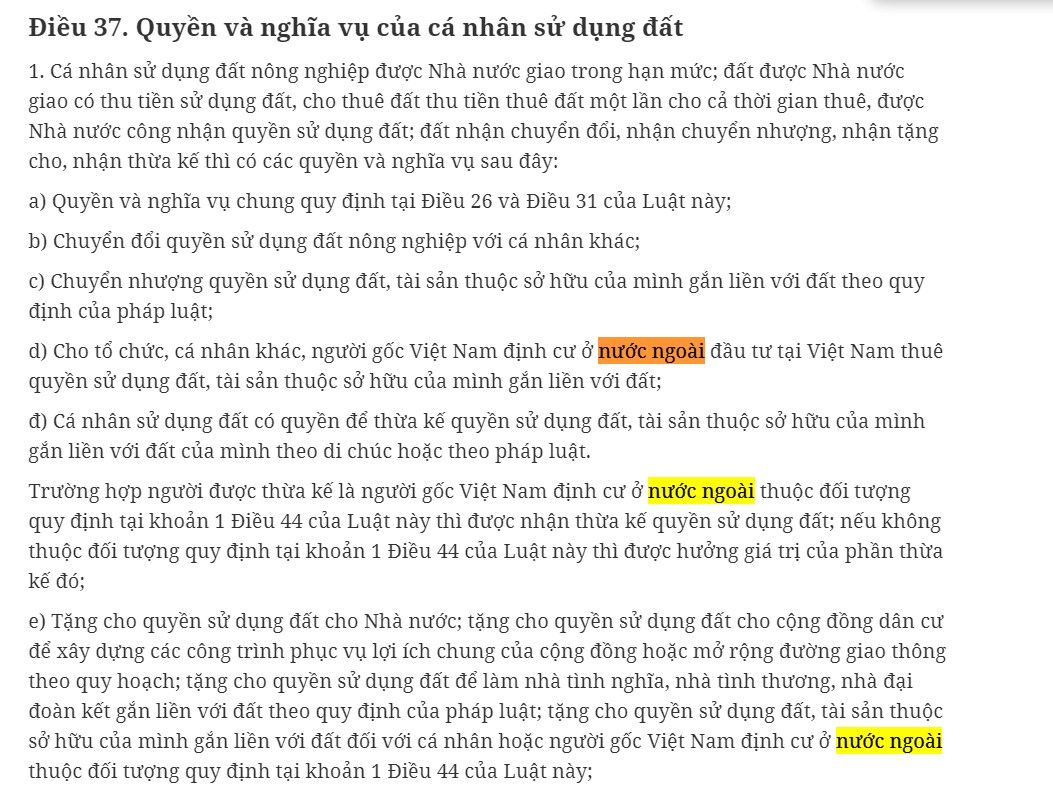

- Mở rộng thị trường

> Luật mới cho phép người nước ngoài sở hữu nhà ở tại Việt Nam lâu dài, mở ra tiềm năng to lớn cho VHM trong việc thu hút khách hàng quốc tế.

> Việc này giúp VHM đa dạng hóa nguồn khách hàng và tăng doanh thu cho doanh nghiệp.

2. Phân tích cơ bản

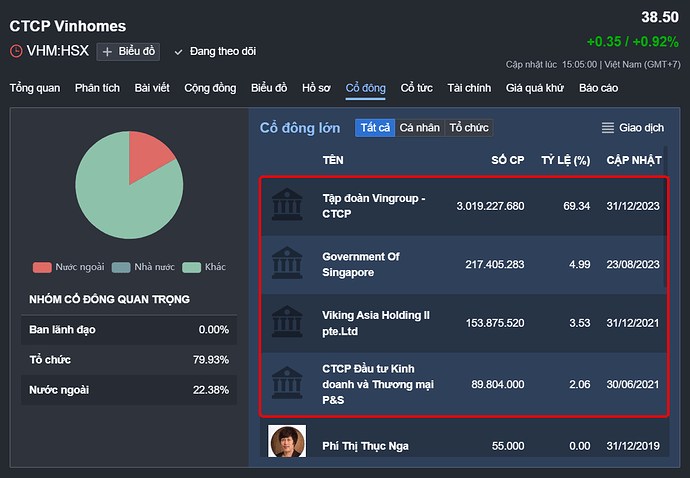

a. Cơ cấu cổ đông

- Cơ cấu của VHM rất cô đặc khi 80% lượng cổ phiếu niêm yết được sở hữu bởi công ty mẹ là tập đoàn Vingroup và các quỹ ngoại khác

- Trong lịch sử trả cổ tức cho cổ đông VHM cũng chỉ pha loãng 2 lần với tỉ lệ không cao. Gần đây, VHM không chi trả cổ tức bằng tiền mặt để tái đầu tư các dự án mới

b. Sức khỏe tài chính doanh nghiệp và các điểm chú ý

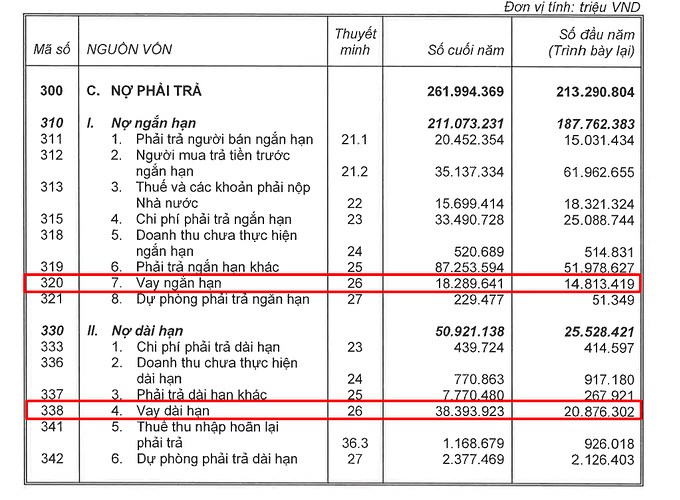

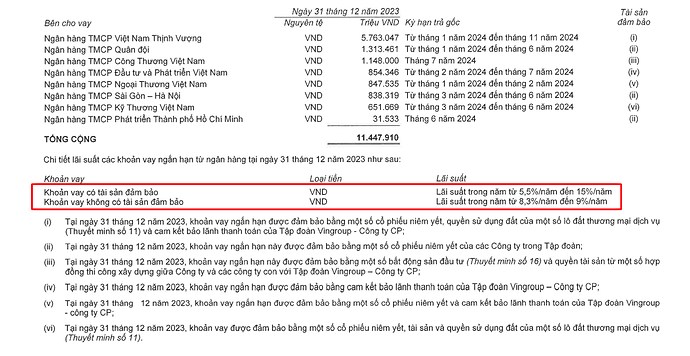

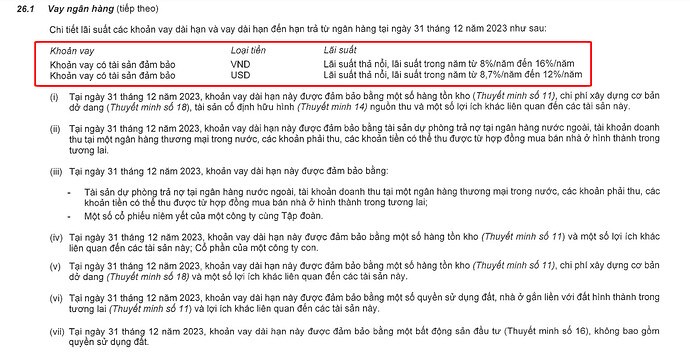

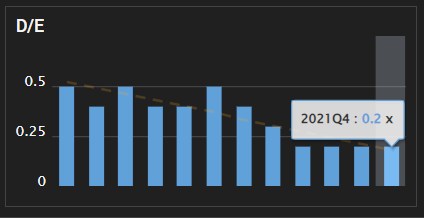

- Tính đến cuối năm 2023, VHM có tổng 56,7 nghìn tỷ đồng nợ vay (tăng 57% svck & tăng 31% so với quý trước), trong đó 18,3 nghìn tỷ đồng là nợ ngắn hạn. Vay ngân hàng chiếm 54,3% tổng nợ, trong đó vay ngắn hạn 11,45 nghìn tỷ đồng chủ yếu được sử dụng để tài trợ chi phí xây dựng, có khả năng vay và trả trong hạn mức tín dụng và được tiếp tục gia hạn liên tục

- Kỳ hạn nợ trung bình vào cuối Q4/2023 là 1,7 năm, tương tự như Q4/2022. Lãi suất cho vay trung bình tăng từ 9,11%/năm trong Q4/2022 lên 10,2%/năm trong Q4/2023, cho thấy VHM có dư địa để hạ lãi suất vay ở mức thời điểm lãi suất huy động có xu hướng giảm kể từ nửa cuối năm 2023.

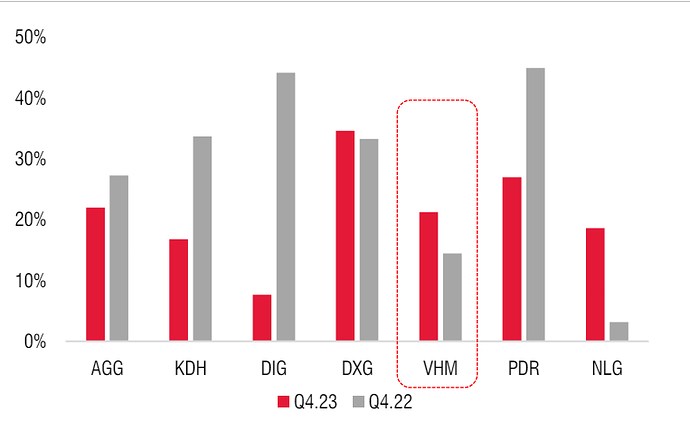

- Mặc dù dư nợ tính đến tháng 12/2023 tăng lên, Vinhomes vẫn giữ được vị thế tốt với tỷ lệ nợ ròng là 21,2% tính đến cuối Q4/2023 khi so sánh với các chủ đầu tư niêm yết khác

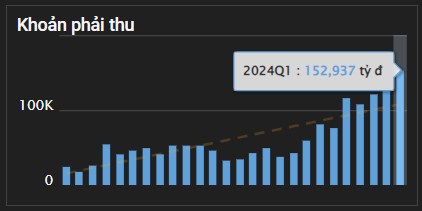

- Các khoản phải thu cho thấy dấu hiệu đáng lo ngại khi bắt đầu từ năm 2022, thời điểm Vingroup bắt đầu dồn toàn lực cho sản xuất xe điện Vinfast.

- Các khoản phải thu khác của VHM đã tăng đột biến rất mạnh mẽ, khiến dòng tiền từ hoạt động kinh doanh của VHM đã bị thất thoát gần 100.000 trong 2 năm 2022-2023. Trong đó, mức tăng trưởng chủ yếu đến từ khoản phải thu khác, với 2 mục là tạm ứng GPMB và tạm ứng hợp tác đầu tư. Những khoản này đều có khả năng nhằm phục vụ hoat động của Vinfast, từ đó mang tới rủi ro thất thoát đáng kể đối với VHM.

- Đây cũng chính là rủi ro hệ sinh thái mà VHM đang phải chịu khiến không thực sự hấp dẫn trong mắt nhà đầu tư

c. Định giá

- Như chúng tôi đã đề cập bên trên thì định giá của VHM đang thấp lịch sử ở mọi phương pháp định giá.

- Với việc Công ty Cổ phần Vinhomes được coi là chủ đầu tư bất động sản hàng đầu cả nước, chúng tôi cho rằng Vinhomes có thể sánh ngang với các chủ đầu tư niêm yết trong khối các nước ASEAN và Trung Quốc

- Áp dụng mức định giá trung bình các chủ đầu tư trong khu vực với P/E là 14,9x và P/B là 1,3x như đã đề cập ở trên, chúng tôi đưa ra mức định giá cho cổ phiếu Vinhomes trong khoảng từ 63.900 đồng/cổ phiếu đến 92.900 đồng/cổ phiếu.

- Kết hợp với phương pháp RNAV với tỷ trọng 50% và 50% tỷ trọng còn lại cho phương pháp so sánh, chúng tôi đưa ra mức giá mục tiêu cho cổ phiếu VHM là 69.400 đồng/cp

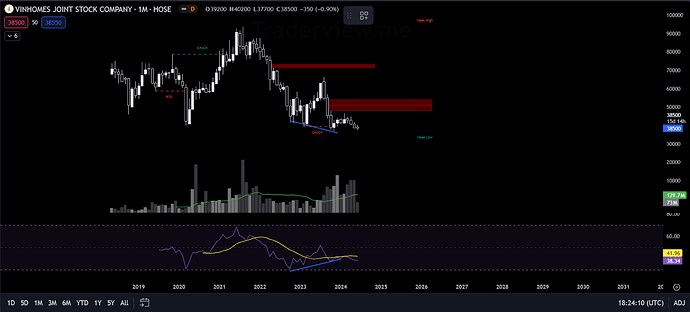

3. Phân tích kỹ thuật

- VHM tạo phân kì âm ở chart tháng cho thấy lực bán không còn mạnh như trước nữa

- Ở khung ngày, VHM đóng cửa ngày 12/6/2024 tạo cặp nến bullish harami ở vùng đáy cũ cho thấy bắt đầu có lực mua vào

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()