'Lợi bất cập hại' khi Bia Sài Gòn tăng giá bán

Tăng giá bán giúp biên lợi nhuận của Sabeco duy trì tốt, công ty lãi hơn chục tỷ mỗi ngày nhưng thị phần giảm mạnh, mất "ngôi vương" vào tay Heineken.

Trong báo cáo tài chính hợp nhất bán niên đã soát xét, Tổng công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco - SAB) có hơn 15.378 tỷ đồng doanh thu, tăng 5% so với 6 tháng đầu năm trước. Ban lãnh đạo cho biết nền kinh tế được cải thiện trong nửa đầu năm nhưng việc thực thi Nghị định 100 vẫn nghiêm ngặt và sự cạnh tranh trên thị trường ngày càng gay gắt.

"Doanh thu thuần cao hơn cùng kỳ 2033 chủ yếu nhờ tác động tích cực của việc tăng giá", Sabeco giải thích.

Trong kỳ, nhóm các chi phí thường xuyên được tiết giảm, chủ yếu nằm ở chi phí lãi vay, quảng cáo và khuyến mãi, chi phí nhân viên. Tuy nhiên các công ty liên doanh, liên kết của SAB hoạt động kém hiệu quả khiến phần lãi mang về giảm đến 87% so với cùng kỳ năm ngoái.

Tổng lại, Sabeco lãi sau thuế khoảng 2.342 tỷ đồng, tăng 6%. Trung bình mỗi ngày, hãng bia này thu về gần 12,9 tỷ đồng lợi nhuận.

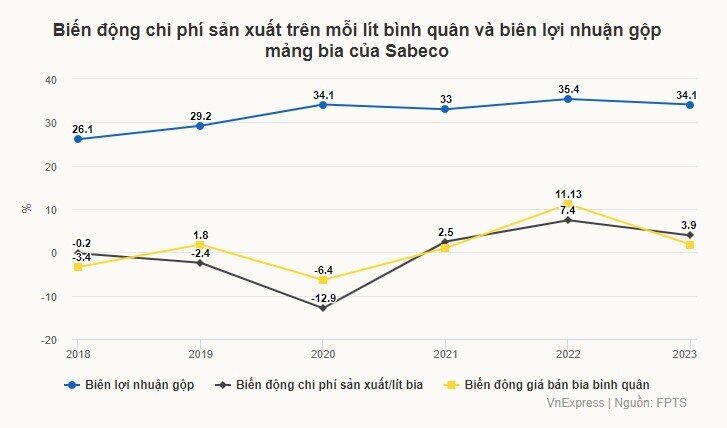

Việc tăng giá bán giúp cải thiện kết quả kinh doanh cho SAB nhưng đây vốn là "con dao hai lưỡi" khiến doanh nghiệp này dần đánh mất thị phần những năm qua. Báo cáo gần đây của Chứng khoán FPT (FPTS) thống kê rằng giai đoạn 2021-2023, biên lợi nhuận gộp của SAB duy trì ở mức 33-35,4% nhờ đặt hàng, chốt trước giá nguyên liệu đầu vào và doanh nghiệp chủ động tăng giá bán đầu ra. Trong ba năm gần nhất, Sabeco đã tăng giá bán bia lần lượt 1-11,3% và 1,8% so với năm trước đó.

"Việc SAB liên tục tăng giá bán trong giai đoạn 2021-2023 giúp biên lợi nhuận gộp mảng bia ít biến động mạnh trong bối cảnh giá nguyên liệu đầu vào gia tăng với biên độ lớn. Tuy nhiên, điều này cũng gây tác động tiêu cực đến thị phần tiêu thụ của doanh nghiệp khi cạnh tranh trong ngành bia ngày càng gay gắt", FPTS nhận định.

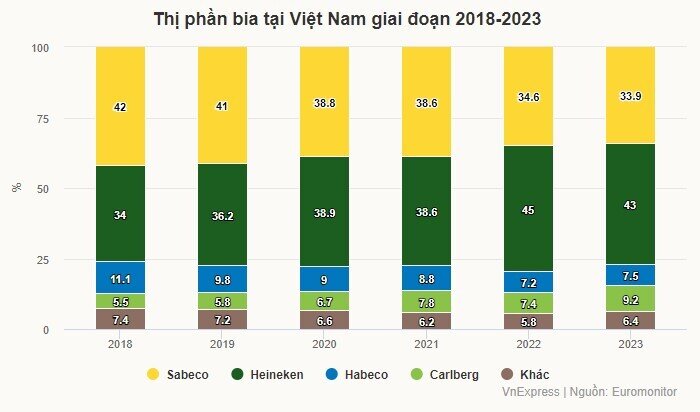

Số liệu từ Euromonitor cho thấy giai đoạn 2018-2023, thị phần bia của Sabeco giảm mạnh từ mức 42% xuống còn 33,9% do vấp phải cạnh tranh gay gắt của các doanh nghiệp bia nước ngoài và tăng giá bán. Từ năm 2022, Heineken đã vượt mặt hãng bia Sài Gòn để trở thành thương hiệu chiếm thị phần cao nhất Việt Nam.

Các hãng bia ngoại không ngừng nâng cao mức độ nhận diện thương hiệu và sở hữu danh mục sản phẩm đa dạng giúp tiếp cận nhiều tệp khách hàng. Họ tăng cường đầu tư cho các hoạt động quảng cáo, tiếp thị sản phẩm để nâng cao mức độ nhận diện thương hiệu.

SAB cũng rót tiền không nhỏ cho các hoạt động này, riêng 6 tháng đầu năm, họ tốn gần 1.031 tỷ đồng cho quảng cáo và khuyến mãi. Nhưng theo FPTS, so với Heineken Việt Nam, các chuỗi sự kiện quảng bá thương hiệu của Sabeco có quy mô nhỏ và ít mang tính chất thường niên hơn. Do đó, việc đẩy mạnh đầu tư cho các hoạt động bán hàng và quảng cáo chưa thực sự đem lại lợi thế rõ ràng cho SAB.

Song song đó, thị hiếu của người tiêu dùng đang dần thay đổi. Ngoài các sản phẩm bia quen thuộc với phân khúc giá phải chăng, nhu cầu tiêu thụ đang dần gia tăng cho các dòng bia cao cấp với đa dạng hương vị. Để đáp ứng thị hiếu, các doanh nghiệp bia ngoại không ngừng làm đa dạng danh mục sản phẩm của mình, đặc biệt ở phân khúc cao cấp.

Còn Sabeco lại có mục sản phẩm ít đa dạng hơn so với phân khúc bia trung cấp thuộc các dòng sản phẩm lâu đời là 333, Saigon Lager và Saigon Export, chiếm bình quân 98% trong giai đoạn 2018-2023. Nhóm phân tích FPTS đánh giá điều này làm hạn chế việc tiếp cận đa dạng tệp khách hàng. SAB cũng tích cực nghiên cứu và đưa ra các sản phẩm mới tuy nhiên chủ yếu là "các sản phẩm cũ với hương vị không đổi mà chỉ thay đổi về bao bì". Những nguyên nhân trên gây tác động tiêu cực khiến thị phần bia của Sabeco duy trì đà giảm những năm qua.

Tuy nhiên, trong quý II, ban lãnh đạo SAB cho SSI Research biết họ đã giành thị phần đáng kể do người tiêu dùng thắt chặt chi tiêu và công ty cũng giành lại vị trí dẫn đầu. Khi các kênh bán hàng off-trade (phân phối mua về nhà) ngày càng quan trọng hơn đối với các công ty bia, SAB lại dựa nhiều hơn vào kênh truyền thống từ mạng lưới phân phối để tiếp tục giành được thị phần. Công ty này cũng đã đầu tư nhiều hơn vào kênh thương mại hiện đại để thúc đẩy sản lượng tiêu thụ.

Thời gian tới, do thị trường tiếp tục suy yếu nên khả năng SAB sẽ không tăng giá trong năm nay và 2025. Nhóm phân tích này cũng kỳ vọng công ty sẽ chi nhiều hơn cho quảng cáo và khuyến mại để quảng bá sản phẩm bia mới, đồng thời bảo vệ thị phần trong bối cảnh cạnh tranh gay gắt vào dịp lễ cuối năm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()