Lãi suất là gì? Hiểu lãi suất để khi đi VAY hoặc CHO VAY không bị thiệt thòi!

Bài viết trong series Tài chính cơ bản

Cấu trúc bài viết

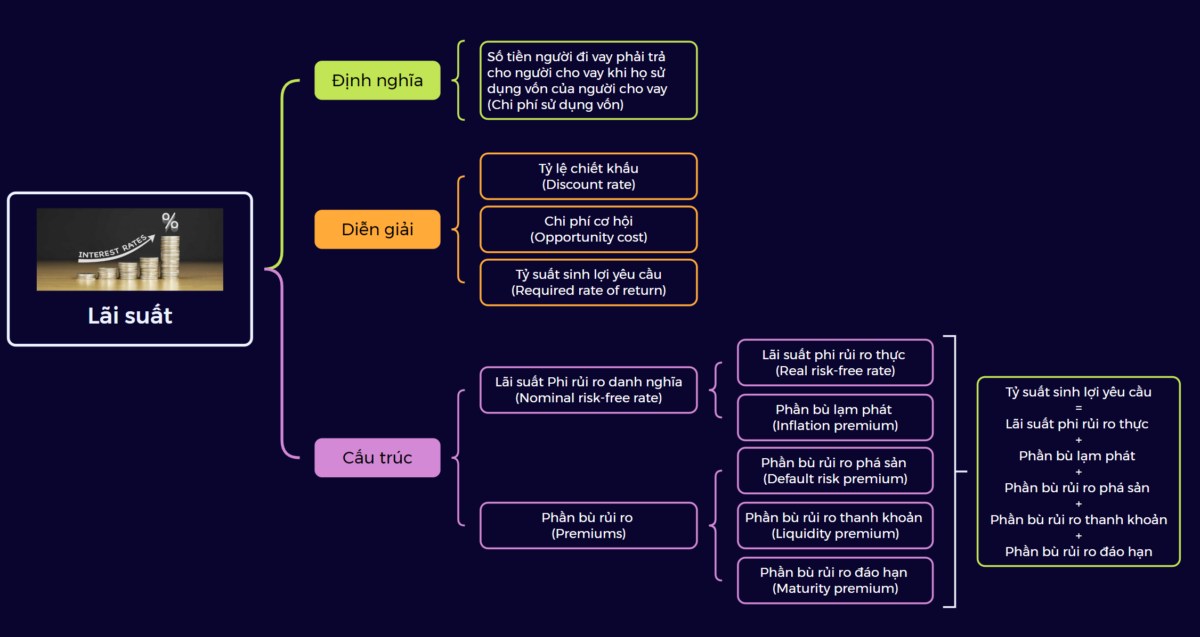

1. Lãi suất là gì?

Lãi suất đơn giản là chi phí của việc giữ tiền hay là chi phí của quyền sử dụng một đơn vị vốn vay nào đó trong một đơn vị thời gian, là tỷ lệ mà theo đó tiền lãi được người vay trả cho việc sử dụng tiền mà họ vay từ một người cho vay.

2. Các cách hiểu lãi suất

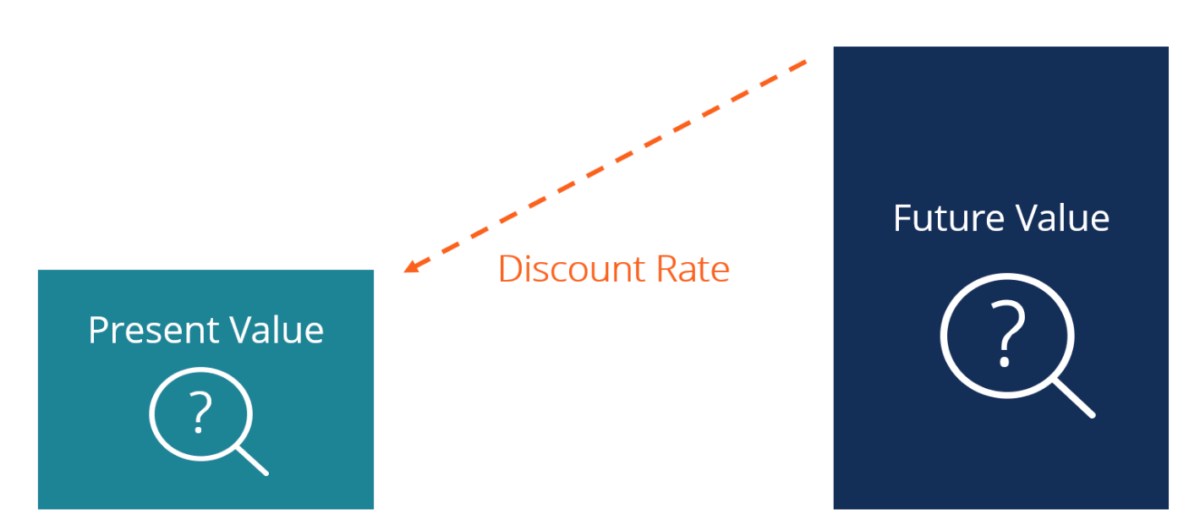

- Tỷ lệ chiết khấu: Ví dụ bạn muốn nhận được 5 tỷ trong năm năm tới bằng cách gửi tiết kiệm ngân hàng. Với tỷ lệ chiết khấu là 6% một năm, bạn tính toán giá trị hiện tại của khoản tiền này bằng cách chiết khấu 5 tỷ đó ngược lại 5 năm về hiện tại. Kết quả sẽ cho bạn biết số tiền bạn phải bỏ ra ngay bây giờ để đổi lấy 5 tỷ đồng sau 5 năm. => Tỷ lệ chiết khấu cho biết bạn sẵn sàng giảm giá bao nhiêu cho một khoản tiền sẽ nhận được trong tương lai để có được nó ngay bây giờ.

Ứng dụng: Tỷ lệ chiết khấu được sử dụng rộng rãi trong các phép tính tài chính, như định giá doanh nghiệp, đánh giá dự án đầu tư.

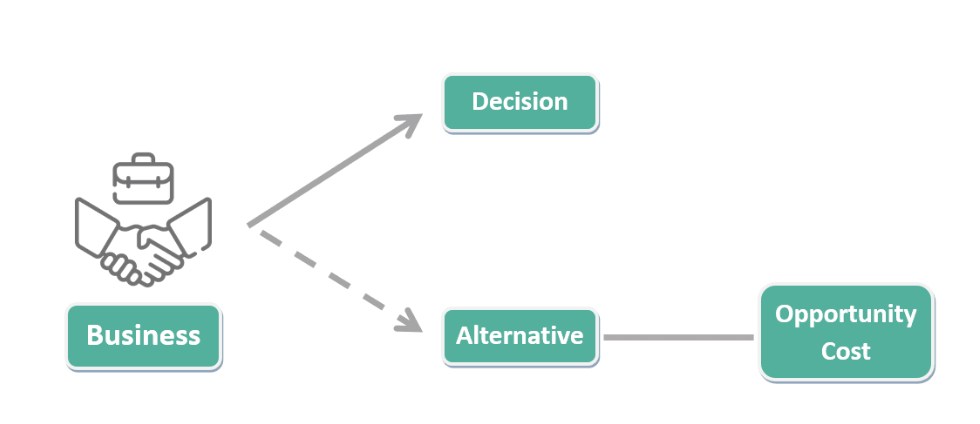

- Chi phí cơ hội: Ví dụ bạn có 100 triệu đồng để đầu tư. Bạn có hai lựa chọn: gửi tiết kiệm ngân hàng với lãi suất 8% một năm hoặc đầu tư vào cổ phiếu. Nếu bạn chọn gửi tiết kiệm, chi phí cơ hội của bạn là lợi nhuận mà bạn có thể đạt được nếu đầu tư vào cổ phiếu. => Chi phí cơ hội là những lợi ích mà bạn có thể đạt được nếu chọn một con đường khác.

Ứng dụng: Chi phí cơ hội giúp bạn so sánh các lựa chọn khác nhau và đưa ra quyết định đầu tư hiệu quả nhất.

- Tỷ suất sinh lợi yêu cầu: Ví dụ bạn muốn đầu tư vào một dự án bất động sản. Bạn sẽ tính toán tỷ suất sinh lợi yêu cầu dựa trên rủi ro của dự án, lãi suất thị trường, và các cơ hội đầu tư khác (Phần sẽ nói rõ ở mục Cấu trúc của lãi suất). Nếu tỷ suất sinh lợi dự kiến của dự án cao hơn tỷ suất sinh lợi yêu cầu, bạn sẽ quyết định đầu tư. => Tỷ suất sinh lợi yêu cầu là mức lợi nhuận tối thiểu mà một nhà đầu tư mong đợi nhận được từ một khoản đầu tư, để bù đắp cho rủi ro và chi phí cơ hội.

Ứng dụng: Tỷ suất sinh lợi yêu cầu được sử dụng để đánh giá tính hấp dẫn của một khoản đầu tư.

3. Nắm cấu trúc lãi suất để khi vay hoặc cho vay không bị thiệt thòi

Khi cho vay chắc chắn ta phải đòi 1 khoản lợi nhuận nhất định vì ta tốn chi phí cơ hội khi cho người này vay thay vì dùng tiền vào mục đích khác, và tùy thuộc vào điều kiện cho vay (uy tín của người vay, thời gian vay, khả năng trả nợ đúng hạn,...) mà mức lãi suất yêu cầu cho khoản vay đó sẽ khác nhau. Do đó, ta có biểu thức cơ bản:

Tỷ suất sinh lợi yêu cầu = Lãi suất Phi rủi ro danh nghĩa + Phần bù rủi ro

Khi bóc tách biểu thức trên, ta có:

3.1 Lãi suất phi rủi ro danh nghĩa (Normal risk-free rate):

Lãi suất phi rủi ro danh nghĩa là mức lãi suất mà bạn có thể nhận được từ một khoản đầu tư được coi là hoàn toàn không có rủi ro. Nói một cách đơn giản, đây là mức lãi suất cơ bản mà thị trường đưa ra cho những khoản đầu tư an toàn nhất.

Tuy nhiên, lạm phát trong nền kinh tế là luôn luôn xảy ra. Nhưng lãi suất danh nghĩa phi rủi ro chưa điều chỉnh lạm phát. Nó bao gồm cả phần bù lạm phát để bảo vệ giá trị thực của tiền. Nên khi tính đến yếu tố lạm phát, ta có:

Lãi suất phi rủi ro danh nghĩa = Lãi suất phi rủi ro thực + Phần bù lạm phát

Lãi suất phi rủi ro thực (Real risk-free rate):

Đây là lãi suất bạn có thể nhận được từ một khoản đầu tư hoàn toàn không có rủi ro, chẳng hạn như trái phiếu chính phủ của một quốc gia rất ổn định.

Ví dụ: Giả sử lãi suất trái phiếu chính phủ Mỹ 10 năm hiện tại là 2%, và lạm phát dự kiến là 3%. Vậy lãi suất phi rủi ro thực sẽ là 2% - 3% = -1%. Điều này có nghĩa là về mặt thực tế, bạn đang mất giá trị mua hàng khi đầu tư vào trái phiếu này.

Phần bù lạm phát (Inflation premium):

Đây là phần bù để bù đắp cho sự mất giá của tiền do lạm phát.

Ví dụ: Tiếp tục ví dụ trên, nếu bạn dự đoán lạm phát sẽ là 3% trong thời gian cho vay, bạn cần thêm 3% vào lãi suất để bảo toàn giá trị thực của số tiền bạn cho vay.

3.2 Các phần bù rủi ro

Phần bù rủi ro phá sản (Default risk premium):

Đây là phần bù để bù đắp cho rủi ro người vay không trả được nợ và tuyên bố phá sản, bạn sẽ mất trắng số tiền đem đi cho vay.

=> Nếu bạn cho một thằng bạn đang nợ ngập đầu, quyết định all-in cổ X để đổi đời thì khả năng phá sản của nó rất cao, bạn sẽ yêu cầu một mức lãi suất rất cao để bù đắp cho rủi ro này.

Phần bù rủi ro thanh khoản (Liquidity premium):

Thanh khoản là khả năng chuyển đổi thành tiền của một loại tài sản. Phần bù rủi ro thanh khoản là phần bù để bù đắp cho rủi ro khó bán lại khoản đầu tư.

Ví dụ: Nếu bạn mua trái phiếu của một công ty nhỏ, không có thị trường thứ cấp để bạn bán khoản trái phiếu này, bạn sẽ yêu cầu một mức lãi suất cao hơn để bù đắp cho rủi ro khó thu hồi vốn.

Phần bù rủi ro đáo hạn (Maturity premium):

Đây là phần bù để bù đắp cho rủi ro lãi suất thay đổi trong thời gian cho vay.

Ví dụ: Nếu bạn cho vay dài hạn 5-10 năm, bạn sẽ yêu cầu một mức lãi suất cao hơn để bù đắp cho rủi ro lãi suất thị trường tăng lên trong tương lai.

Minh họa:

Giả sử bạn muốn cho thằng bạn vay 100 triệu đồng trong 5 năm. Bạn ước tính:

- Lãi suất phi rủi ro thực: 2%

- Lạm phát: 4% (Mức lạm phát trung bình của Việt Nam trong 5 năm)

- Rủi ro phá sản: 5%

- Rủi ro thanh khoản: 2%

- Rủi ro đáo hạn: 3%

Vậy tỷ suất sinh lợi yêu cầu của bạn sẽ là: 2% + 4% + 5% + 2% + 3% = 16%

Điều này có nghĩa là bạn sẽ yêu cầu thằng bạn trả lãi suất ít nhất 16% mỗi năm để bù đắp cho tất cả các rủi ro liên quan.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()