Lãi suất cho vay mua nhà cạnh tranh - thời điểm thuận lợi cho người có nhu cầu thực

Kỳ vọng thị trường bất động sản dần ấm lên từ quý 3/2024, nhiều ngân hàng bắt đầu tung các gói ưu đãi lãi suất cho vay mua nhà với nhiều phân khúc, đối tượng khác nhau.

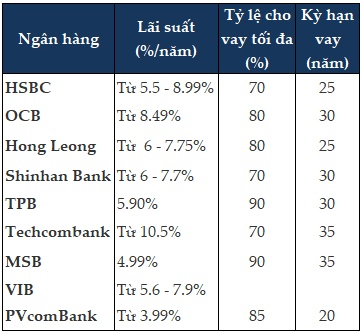

PVcomBank đang áp dụng lãi suất cho vay mua bất động sản từ 3.99%/năm (cố định trong 3 tháng đầu). Gói sản phẩm đang được áp dụng với kỳ hạn vay trong 20 năm, hạn mức vay lên đến 85%.

MSB áp dụng lãi suất vay mua nhà là 4.99%/năm (áp dụng trong 3 tháng đầu). Gói vay có kỳ hạn lên đến 35 năm, hạn mức vay đạt 90% giá trị của tài sản thế chấp; thời gian ân hạn gốc tới 24 tháng.

Techcombank áp dụng lãi suất cố định cho vay mua nhà chỉ từ 10.5%/năm. Phí trả nợ trước hạn từ 0.5-1%/năm, miễn phí từ năm thứ 6 trở đi. Các khoản giảm trừ lãi suất vay đến 1.2%/năm trong giai đoạn thả nổi đối với từng nhóm khách hàng. Hạn mức vay đạt 70% và thời hạn trả gói vay trong 35 năm.

Tại OCB, nhiều gói sản phẩm cho vay mua nhà được áp dụng, như gói an cư dành cho cá nhân trong độ tuổi từ 25-40, đang đi làm tại các cơ quan/tổ chức có nguồn thu nhập chủ yếu từ lương chuyển khoản qua các tổ chức tín dụng. Thời gian vay có thể lên đến 30 năm, ân hạn gốc tối đa 60 tháng. Lãi suất ưu đãi chỉ từ 8.49%/năm, tỷ lệ cho vay lên đến 80% giá trị tài sản đảm bảo.

Từ đầu tháng 7, VIB ra mắt gói vay mua nhà phố, tổng hạn mức lên tới 30,000 tỷ đồng, nhằm đáp ứng nhu cầu mua nhà đang dần phục hồi trong quý 3/2024. Với 3 gói lãi suất cố định trong 6, 12 và 24 tháng, chỉ từ 5.9%, khách hàng có thể yên tâm về vấn đề tài chính và dòng tiền không bị biến động bởi tình hình lãi suất thị trường. Ngoài ra, khách hàng đang vay tại các ngân hàng khác khi chuyển sang VIB còn được hỗ trợ giảm thêm 0.4% lãi suất. Theo đại diện VIB, nhằm đón đầu nhu cầu thị trường bất động sản trong 6 tháng cuối năm, với mục tiêu hướng đến tập khách hàng chất lượng tốt, VIB đã đưa ra mức lãi suất hấp dẫn và cạnh tranh nhất trên thị trường hiện nay.

Tại nhóm ngân hàng nước ngoài, lãi suất cho vay bất động sản dao động trong khoảng 5.5-6.8%/năm, tùy kỳ hạn.

Trước các mức lãi suất dường như vẫn đang ở đáy, nhiều người trẻ vẫn đắn đo, cân nhắc để có thể xuống tiền mua nhà trong thời điểm này.

Chị N.T.T (25 tuổi, TP. Thủ Đức) là nhân viên văn phòng, mức thu nhập khoảng 30 triệu đồng/tháng và còn độc thân. Chị cho biết, mức lãi suất hiện tại đang khá tốt, nhưng dòng tiền của chị đang đầu tư vào kênh khác, nên việc mua nhà thời điểm này chưa thực sự cần thiết so với khoản sinh lời chị đang có từ khoản đầu tư khác.

Trong khi đó, anh N.Q (30 tuổi, quận Bình Chánh) đã có gia đình, với mức thu nhập của cả gia đình vào khoảng 60 triệu đồng/tháng và đang có nhu cầu mua nhà. Anh Q. cho biết, hiện tại lãi suất đã khá thấp, thời điểm này là phù hợp và đang tìm hiểu điều kiện cho vay của một vài ngân hàng cho chung cư tầm giá khoảng 2.5 tỷ đồng.

Thời điểm thuận lợi cho người mua nhà có nhu cầu thực

Ông Nguyễn Quang Huy - CEO Khoa Tài chính ngân hàng, Trường Đại học Nguyễn Trãi - cho biết, hiện tại nhu cầu vay mua nhà của khách hàng đang rất lớn, đặc biệt là ở phân khúc sản phẩm có giá từ 2-5 tỷ đồng. Đây là phân khúc bình dân và có nhu cầu thực. Tuy nhiên, hiện tại trên thị trường, nguồn cung các sản phẩm này chưa nhiều. Sản phẩm trên 6 tỷ đồng có nhiều hơn, nhưng lại vượt quá thu nhập của người dân nên cũng gặp nhiều khó khăn trong việc bán hàng. Người trẻ hay người có mức thu nhập trung bình khá được khuyên nên tìm mua trước những căn 1-2 phòng ngủ rồi thiết kế lại thì sẽ có giá tổng tiền hợp lý từ 2-3 tỷ đồng, có thể ở các quận không gần trung tâm, nhưng thuận lợi hạ tầng giao thông công cộng thì sẽ giảm được áp lực tài chính khi vay vốn mua nhà. Hiện lãi suất cho vay bất động sản đang ở mức thấp hợp lý, ngân hàng cạnh tranh giải ngân nên đây là thời điểm thuận lợi cho người có nhu cầu thực để mua nhà.

Tuy nhiên, khi vay mua nhà, người mua cần lưu ý một số vấn đề để tránh rủi ro.

Thứ nhất, về rủi ro pháp lý. Chủ đầu tư chưa nộp thuế sử dụng đất cho dự án nên người mua sẽ không làm được sổ hồng hay đỏ. Chủ đầu tư mang dự án đi thế chấp ngân hàng nhưng không thông báo cho người mua, nên nếu chủ đầu tư bị nợ xấu thì dự án bị phát mại thì tài sản sẽ gặp rủi ro bị thanh lý. Chủ đầu tư làm không đúng theo quy hoạch khiến dự án không nghiệm thu được thì sẽ không làm được sổ đỏ/hồng cho khách hàng.

Thứ hai, rủi ro về lãi suất. Khi thị trường biến động, lãi suất huy động tăng khiến lãi suất khoản vay tăng, có thời điểm lên tới 15-20%/năm, sẽ quá sức chịu đựng của khách hàng. Khi khoản nợ gốc cộng với lãi phải trả hàng năm chiếm tới 50-60% thu nhập của người mua và gia đình trong tình hình kinh tế khó khăn, người mua bị mất cân đối tài chính, sẽ không trả được nợ cho ngân hàng, có khả năng dẫn tới nợ xấu.

Chủ đầu tư có thể cam kết trả thay lãi vay cho khách hàng trong thời hạn nhất định (1-3 năm), nhưng khi gặp khó khăn, họ dừng cam kết hoặc không thể thực hiện cam kết khiến khách hàng phát sinh nợ xấu và vỡ kế hoạch tài chính.

Ngân hàng không đủ nguồn để giải ngân cho khách hàng khi đến hạn thanh toán cho chủ đầu tư hoặc mua phải sản phẩm dự án đang có tranh chấp pháp lý. Người mua nhà cũng cần cân nhắc một số chi phí phải chịu như phí trả nợ trước hạn, phí khác nếu có.

Chính sách mới gỡ vướng pháp lý, tạo nguồn cung mới cho thị trường

Ông Huy cũng lưu ý, dự kiến từ ngày 01/08/2024, Luật đất đai, Luật nhà ở, Luật kinh doanh bất động sản có hiệu lực. Mặc dù cần có một số thông tư hướng dẫn cụ thể cũng như cần độ trễ nhất định để chính sách ngấm vào thị trường. Nhưng với sự nỗ lực và quyết tâm của các bộ, ngành và địa phương, ông Huy đánh giá thời gian này sẽ tạo ra sự đột phá trong việc tháo gỡ vướng mắc pháp lý cho các dự án, tạo nguồn cung mới cho thị trường. Nguồn cung tăng thêm, giúp chuyển biến tích cực cho thị trường bất động sản, đặc biệt là nhà ở xã hội, nhà ở thương mại cho người có nhu cầu thực.

Nguồn cung sẽ cải thiện vào cuối quý 3 và quý 4. Như tại Hà Nội, sẽ có thêm khoảng 9,000 căn hộ chào bán mới; TPHCM có khoảng 8,000 căn hộ chào bán mới trong 6 tháng cuối năm. Dự kiến sang năm 2025, nguồn cung sẽ tăng mạnh hơn. Trong cơ cấu sản phẩm, có tới hơn 70% là sản phẩm cao cấp, với giá dao động từ 50-60 triệu đồng/m2. Những sản phẩm từ 3 tỷ đồng trở xuống chỉ chiếm dưới 10%.

Khi nguồn cung cải thiện, giá bất động sản sẽ tăng chậm lại và khi cung tăng mạnh, giá sẽ giảm. Việc chờ luật thông qua để có nguồn cung tốt hơn cần được cân đối với yếu tố các ngân hàng đang tạo điều kiện cho vay mua bất động sản như lãi suất hay giá trị cho vay tối đa để quyết định.

(Theo Cát Lam | FILI)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()