Kinh doanh khởi sắc, MWG được VNDirect định giá 72.100 đồng/cp

Kết quả kinh doanh của MWG tăng trưởng với 3 động lực chính là Thế giới di động, Điện máy xanh và Bách hóa xanh

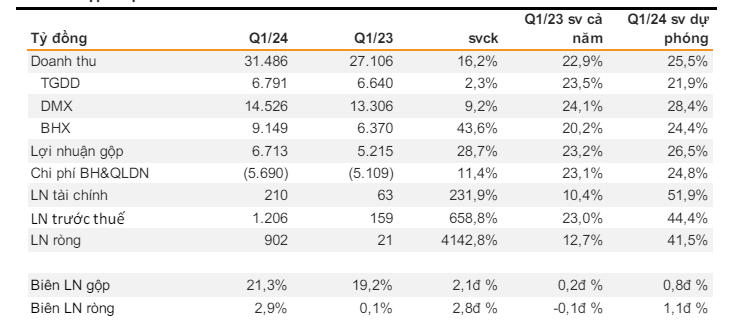

Doanh thu và lợi nhuận MWG tăng mạnh trong Q1/2024, dự kiến tiếp tục tăng trưởng nhờ nhu cầu tiêu dùng điện tử cao, kết thúc cuộc chiến giá và BHX bắt đầu có lãi.

Công ty Cổ phần Đầu tư Thế Giới Di Động (MWG) ghi nhận kết quả kinh doanh khả quan trong quý 1/2024 với doanh thu thuần tăng 16,2% so với cùng kỳ năm ngoái, đạt 31,4 nghìn tỷ đồng.

Lợi nhuận ròng của MWG tăng 42 lần so với cùng kỳ, đạt 902 tỷ đồng, chủ yếu nhờ sự tăng trưởng của mảng điện máy và điện tử tiêu dùng, được thúc đẩy bởi sự phục hồi của tiêu dùng trong nước và giá cả hàng hóa thuận lợi.

Trong đó, Điện máy xanh (DMX) đóng góp tỷ lệ lớn nhất với 46,2%, tiếp theo là Bách hóa xanh (BHX) với 29,1% và Thế giới di động (TGDD) tỷ lệ 21,6%.

Cụ thể, doanh thu của TGDD và DMX tăng lần lượt 2,3% và 9,2% so với cùng kỳ trong Q1/24, chủ yếu đến từ tăng trưởng doanh thu trong phân khúc điện tử tiêu dùng (doanh số điều hòa máy lạnh tăng gần 50%). Trong Q1/2024, MWG đã đóng cửa 7 cửa hàng TGDD và 6 cửa hàng DMX sv quý trước, nhằm tái cấu trúc hệ thống cửa hàng với mục tiêu vận hành hiệu quả hơn.

Doanh thu của BHX tăng 43,6% so với cùng kỳ sau khi chuỗi cửa hàng được tái cơ cấu từ năm 2022, với đà tăng liên tục của doanh thu hàng tháng trên mỗi cửa hàng, đạt 1,8 tỷ đồng trong Q1/2024 (so với 1,3 tỷ đồng của Q1/23).

Đầu tư tài chính ngắn hạn khác tăng 2,7 lần, tiền gửi có kỳ hạn tăng 8,2%, dẫn đến thu nhập tài chính ròng tăng 231%. Biên lợi nhuận gộp tăng 2,1 điểm phần trăm, doanh thu gộp tăng 28,7%, lợi nhuận trước thuế tăng 9,7 lần, lợi nhuận ròng tăng 42 lần.

Vị thế tiền mặt tăng 24,4% nhờ huy động vốn từ BHX. Nhờ vậy, MWG có nền tảng vững chắc cho kế hoạch mở rộng hoạt động trong những năm tới.

Cập nhật KQKD Q1/2024 của MWG

Mảng ICT và điện tử tiêu dùng của MWG ghi nhận kết quả kinh doanh trái chiều trong quý 1/2024. Doanh thu của TGDD và DMX tăng trưởng chậm do nhu cầu tiêu dùng yếu. Tuy nhiên, biên lợi nhuận gộp của hai chuỗi này đã cải thiện 2 điểm phần trăm lên 19% nhờ cơ cấu sản phẩm thay đổi và giá bán cao hơn.

VNDirect dự báo doanh thu của TGDD và ĐMX sẽ tiếp tục tăng trưởng 2,0% và 4,5% trong năm 2024, và biên lợi nhuận gộp sẽ được cải thiện thêm 1 điểm phần trăm và 0,5 điểm phần trăm cho mỗi chuỗi trong giai đoạn 2024-2025.

Bên cạnh những tín hiệu tích cực từ mảng ICT và điện tử tiêu dùng, báo cáo của VNDirect cũng chỉ ra một số điểm nhấn quan trọng khác. Nhu cầu tiêu dùng điện tử và thiết bị gia dụng trong nước tăng 12,9% so với cùng kỳ năm ngoái, cho thấy tiềm năng phát triển của thị trường. MWG đã đóng cửa 11 cửa hàng TGDD và ĐMX trong quý 1/2024 để tái cấu trúc hoạt động, nhằm nâng cao hiệu quả kinh doanh.

Cuộc chiến giá rẻ trong ngành bán lẻ ICT được cho là đã kết thúc, tạo điều kiện cho MWG tăng giá bán và cải thiện lợi nhuận. Nhờ những yếu tố này, VNDirect dự báo biên lợi nhuận ròng của TGDD&DMX sẽ tăng 1,7 điểm phần trăm và 0,7 điểm phần trăm trong năm 2024-2025.

Cuộc chiến giá rẻ kết thúc tạo động lực cho sự tăng trưởng lợi nhuận của TGDD

Mảng Bách hóa của MWG (BHX) ghi nhận kết quả tích cực trong quý 1/2024. Nhờ vậy, doanh thu mảng tạp hóa tăng 43,6% svck bất chấp số lượng cửa hàng giảm. MWG dự kiến doanh thu BHX sẽ tăng 23,8%/10,3% so với cùng kỳ trong năm 2024-25, đạt được nhờ việc cải thiện hiệu quả, hoàn thiện chuỗi BHX, tái cấu trúc danh mục sản phẩm và mở rộng hệ thống cửa hàng.

Tuy nhiên, biên LN gộp của BHX dự kiến giảm nhẹ 1,3 điểm % so với cùng kỳ trong năm 2024 do tỷ trọng sản phẩm tươi sống cao hơn, dẫn đến hao hụt và chi phí logistics tăng.

Mặt khác, EBIT của BHX đang cải thiện tích cực và dự kiến đạt 188 tỷ đồng lợi nhuận trước thuế cho công ty mẹ trong năm 2024. Nhờ vậy, BHX có thể tiến tới mục tiêu lãi ròng trong năm 2024.

Qua đó, VNDirect nâng hạng khuyến nghị cho cổ phiếu MWG từ Trung lập lên Khả quan với giá mục tiêu 72.100 đồng/cp. Khuyến nghị này dựa trên dự báo tăng trưởng lợi nhuận 36% cho năm 2024, giảm lãi suất phi rủi ro và phần bù rủi ro vốn cổ phần.

Tiềm năng tăng giá của MWG đến từ việc mở rộng nhanh hơn dự kiến, doanh thu trên mỗi cửa hàng cao hơn dự kiến hoặc biên lợi nhuận gộp của TGDD và DMX cao hơn dự kiến.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()