Khủng hoảng ngân hàng Mỹ: Phần nổi của tảng băng chìm

Ba ngân hàng Mỹ đã lần lượt sụp đổ trong tháng 3 vừa qua, giờ đây thêm một nhà băng nữa đang ngấp nghé bờ vực đổ vỡ. Giới phân tích lo ngại rằng cuộc khủng hoảng này có thể chỉ là “phần nổi của tảng băng chìm” và ẩn sau đó là những vấn đề còn lớn hơn trong nền kinh tế Mỹ...

Cho tới thời điểm này, các nỗ lực kiểm soát khủng hoảng của các cơ quan chức năng Mỹ đã phát huy tác dụng trong việc ngăn sự lây lan rủi ro trong hệ thống. Chương trình cho vay khẩn cấp của Cục Dự trữ Liên bang (Fed) và việc Tổng công ty Bảo hiểm tiền gửi Liên bang (FDIC) đứng ra bảo lãnh cho toàn bộ tiền gửi tại các ngân hàng đổ vỡ, đồng thời tiếp quản và bán lại các nhà băng này, đã giúp giữ hệ thống ổn định.

Một câu hỏi đang được đặt ra lúc này: cuộc khủng hoảng ngân hàng ở Mỹ có thể xấu tới mức nào? Câu trả lời cho câu hỏi này lại phụ thuộc vào một câu hỏi khác: liệu bất ổn có vượt khỏi các ngân hàng?

Theo tờ Wall Street Journal, cơ sở cho câu hỏi thứ hai nằm ở thực tế là sự sụp đổ của Silicon Valley Bank (SVB) cách đây 1 tháng - sự kiện châm ngòi cho tất cả những biến động gần đây - chỉ được coi là là một triệu chứng chứ không phải là nguyên nhân của những lực lượng lớn hơn đang vận hành trong hệ thống tài chính và nền kinh tế Mỹ.

Vấn đề cốt lõi của SVB nằm ở việc ngân hàng này nắm giữ một lượng lớn trái phiếu chính phủ mua bằng những khoản tiền gửi thiếu ổn định. Khi lãi suất tăng mạnh trong vòng một năm qua do Fed thắt chặt chính sách tiền tệ để chống lạm phát, thị giá của những trái phiếu đó giảm mạnh, trong khi tiền gửi trở nên đắt đỏ và khan hiếm hơn.

Tương tự, nhiều ngân hàng khác cũng sở hữu nhiều trái phiếu mất giá như SVB. Nhưng như đề cập ở trên, đây có thể chỉ là “phần nổi của tảng băng chìm”. Theo dữ liệu của Fed, từ cuối năm 2009, tổng nợ chính phủ, doanh nghiệp và hộ gia đình ở Mỹ đã tăng 90%, lên mức 68 nghìn tỷ USD.

Từ đầu năm ngoái, lãi suất ở Mỹ tăng với tốc độ nhanh nhất kể từ đầu thập niên 1980. Khi lãi suất tăng, giá trị của một khoản vay hoặc trái phiếu hiện có sẽ giảm xuống. Tuy nhiên, điều này không phải lúc nào cũng được thể hiện rõ ràng. Các ngân hàng thường không ghi bút toán giảm các khoản vay và trái phiếu trong báo cáo tài chính của họ.

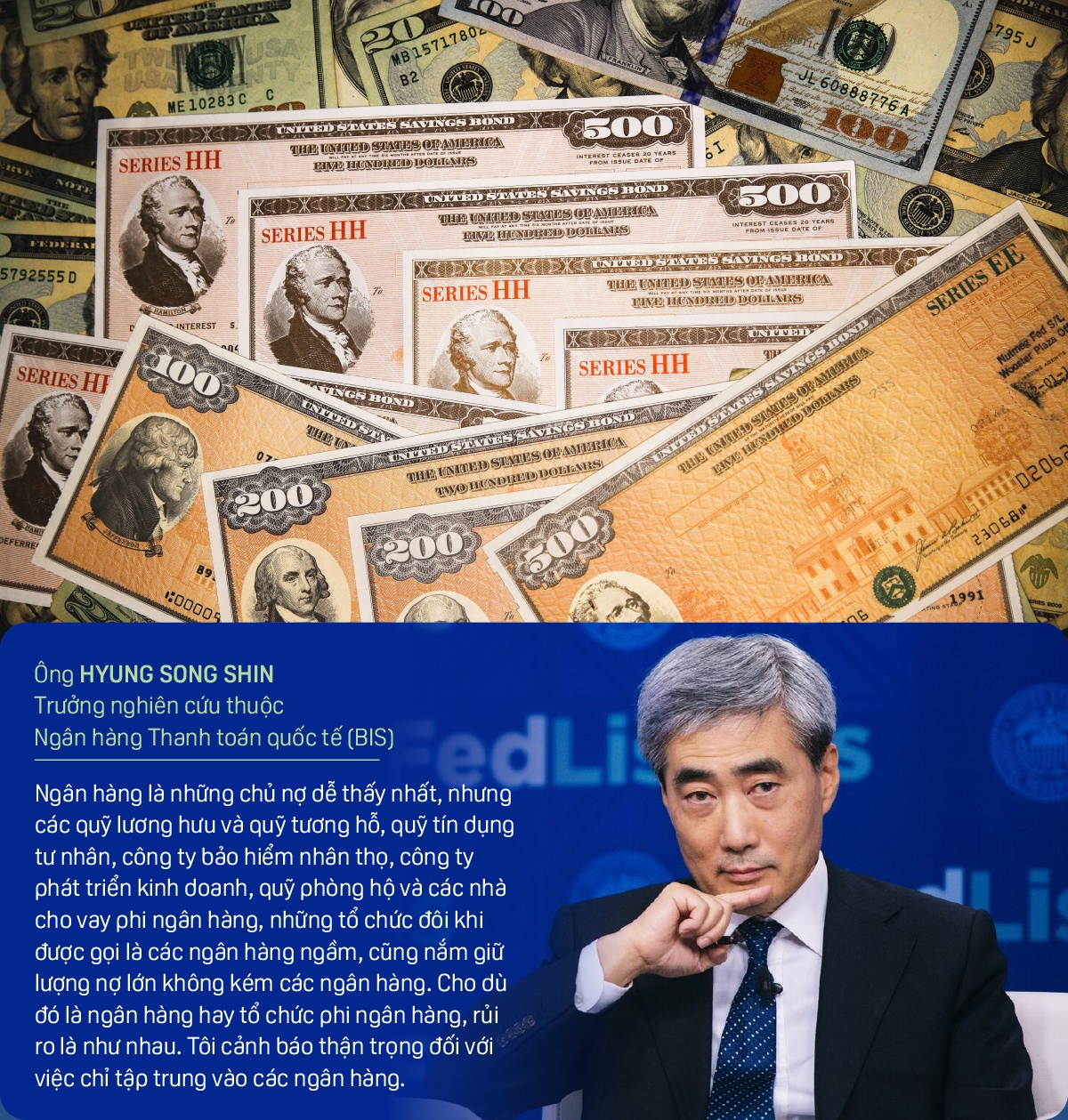

Nhưng dù thủ thuật kế toán nào được vận dụng, thực tế phũ phàng là những trái phiếu và khoản vay đó có giá trị kém đi nhiều so với ở thời điểm mới phát hành và bắt buộc phải có một ai đó gánh thua lỗ. “Điều này sẽ được thể hiện ở đâu đó trong hệ thống”, ông Hyung Song Shin, Trưởng nghiên cứu thuộc Ngân hàng Thanh toán quốc tế (BIS), khẳng định với Wall Street Journal. Ngân hàng là những chủ nợ dễ thấy nhất, nhưng các quỹ lương hưu và quỹ tương hỗ, quỹ tín dụng tư nhân, công ty bảo hiểm nhân thọ, công ty phát triển kinh doanh, quỹ phòng hộ và các nhà cho vay phi ngân hàng, những tổ chức đôi khi được gọi là các ngân hàng ngầm, cũng nắm giữ lượng nợ lớn không kém các ngân hàng. “Cho dù đó là ngân hàng hay tổ chức phi ngân hàng, rủi ro là như nhau. Tôi cảnh báo thận trọng đối với việc chỉ tập trung vào các ngân hàng”, ông Shin nói.

Đối với một nhà đầu tư chỉ theo đuổi chiến lược giá lên và không vay mượn gì, chẳng hạn quỹ lương hưu hay quỹ tương hỗ, sự thua lỗ sẽ không gây ra nhiều hệ quả mang tính hệ thống ngoài cảm giác nghèo đi. Tuy nhiên, đối với các tổ chức giữ vai trò trung gian tài chính, hệ quả sẽ phức tạp hơn nhiều: số lợi nhuận họ kiếm được từ tài sản hiện nay giảm đi nhiều so với những gì họ phải trả để vay vốn trước kia. Thực tế này khiến họ giảm khả năng cho vay và trong một số trường hợp là giảm khả năng tồn tại.

Cuộc khủng hoảng tài chính 2007-2009 bắt đầu từ những ngân hàng ngầm - những tổ chức phát hành trái phiếu ngắn hạn và dùng tiền thu được để đầu tư vào các chứng khoán đảm bảo bằng nợ dưới chuẩn. Các cơ quan chức năng Mỹ từ lâu cho rằng cuộc khủng hoảng tài chính tiếp theo cũng sẽ có khởi nguồn tương tự, một phần vì các ngân hàng hiện nay đã bị giám sát chặt chẽ hơn. Bởi vậy, giới chức và các chuyên gia kinh tế đã ít nhiều sửng sốt khi vào tháng 3 vừa qua, các ngân hàng thương mại khu vực bị phơi bày là những mắt xích yếu.

Điều đó có thể có nghĩa là các ngân hàng ngầm đã trở nên bớt rủi ro hơn kể từ lần khủng hoảng trước, hoặc cũng có thể là những rủi ro tiềm ẩn còn chưa lộ rõ.

Trên thực tế, ngân hàng ngầm đã gây ra rắc rối ở một số nền kinh tế khác trên thế giới, theo một báo cáo hồi tháng 3 của Quỹ Tiền tệ quốc tế (IMF). Tháng 9 năm ngoái, mối lo về ngân sách Chính phủ Anh đã khiến trái phiếu chính phủ nước này bị bán tháo và lợi suất tăng vọt, gây thua lỗ đối với các quỹ lương hưu theo đuổi chiến lược đầu tư dựa vào đòn bẩy nợ. Thua lỗ đã khiến các quỹ này phải bán đổ bán tháo trái phiếu để nộp tiền ký quỹ, đẩy lợi suất tăng cao hơn nữa.

Tháng 10, một số công ty tài chính Hàn Quốc phát hành thương phiếu để cấp vốn vay cho các dự án bất động sản đã rơi vào cảnh vỡ nợ, dẫn tới lợi suất trái phiếu doanh nghiệp và thương phiếu ở nước này đồng loạt tăng vọt.

Chưa có những câu chuyện tương tự xảy ra ở Mỹ, dù vậy các ngân hàng ngầm đã phát triển đáng kể ở nước này kể từ sau khủng hoảng tài chính. Trong số này, đang phát triển với tốc độ nhanh nhất là tín dụng tư nhân - những khoản vay cấp cho các doanh nghiệp thường quá nhỏ để phát hành trái phiếu nhưng ngại vay vốn ngân hàng vì nhiều hạn chế.

Từ đầu năm 2008 tới nay, tín dụng tư nhân ở Mỹ đã tăng gấp khoảng 6 lần, đạt 1,5 nghìn tỷ USD, theo dữ liệu từ IMF. Con số này còn lớn hơn cả quy mô của thị trường trái phiếu lợi suất cao hay thị trường khoản vay có đòn bẩy. Với tổng trị giá 4,4 nghìn tỷ USD, ba thị trường này gộp lại lớn hơn tất cả các khoản vay thương mại và công nghiệp của ngân hàng ở Mỹ ở mức 2,7 nghìn tỷ USD.

Vốn tín dụng tư nhân được cấp bởi những quỹ nằm dưới sự quản lý của các công ty như AresManagement Corp., HPS Investment Partners LLC, Blackstone Inc.,BlackRock Inc., Apollo Global Management Inc., Carlyle Group Inc. và Goldman Sachs Asset Management, trong đó có nhiều quỹ cũng là các nhà quản lý vốn đầu tư cổ phần tư nhân có tiếng.

Vốn tín dụng tư nhân thường có nguồn là vốn của nhà đầu tư được cố định trong vòng vài năm, “nên không có rủi ro rút vốn ồ ạt” như đối với tiền gửi, thương phiếu hay các khoản vay mua lại (repo). Dù một số lượng nhất định vốn tín dụng tư nhân có rủi ro về lãi suất, những khoản vay này thường mang lãi suất thả nổi và có lãi suất điều chỉnh tăng theo lãi suất trên thị trường. Các nhà quản lý quỹ có thể bù lỗ bằng cách áp lãi suất cao hơn đối với các khoản vay mới mà nguồn tiền là từ các khoản vay đáo hạn hoặc vốn mà nhà đầu tư có nghĩa vụ phải cung cấp khi được yêu cầu.

Tuy nhiên, IMF đã chỉ ra một số rủi ro. Vốn tín dụng tư nhân thường cấp cho các vụ mua lại doanh nghiệp sử dụng đòn bẩy nợ, mà đối tượng mua lại trong các vụ thâu tóm này thường là những công ty có mức độ dễ tổn thương cao hơn trước sự giảm tốc kinh tế. Sự cạnh tranh dẫn tới các điều khoản cấp vốn lơi lỏng hơn và “các nhà quản lý của các vụ cấp vốn tín dụng tư nhân cũng thường cấp vốn cho thương vụ của các nhà quản lý khác, dẫn tới sự tập trung của rủi ro”. Các nhà đầu tư cấp vốn cho các quỹ tín dụng tư nhân đồng thời cũng cấp vốn cho các quỹ đầu tư cổ phần tư nhân và các tài sản thay thế khác, tạo ra một sự ràng buộc qua lại khiến căng thẳng bị khuếch đại trong lần khủng hoảng trước.

Bởi vậy, ngay cả khi tín dụng tư nhân không có tình trạng rút vốn ồ ạt như những gì khiến các ngân hàng sụp đổ vào tháng trước, các tổ chức cho vay dạng này vẫn có thể đương đầu với sức ép phải thu hẹp cho vay, tương tự như đối với các ngân hàng. Điều này sẽ làm trầm trọng thêm sự thắt chặt tín dụng và khiến cho sự suy giảm tăng trưởng kinh tế trở nên tồi tệ hơn. Theo dữ liệu từ PitchBook Data, lượng vốn mà các quỹ tín dụng tư nhân huy động được trong năm 2022 đã giảm 42% so với năm 2021.

Theo Wall Street Journal, việc đánh giá rủi ro ở các ngân hàng ngầm bị cản trở bởi tính chất thiếu minh bạch trong lĩnh vực này, đúng như tên gọi của nó. Tín dụng tư nhân kém minh bạch hơn so với cổ phiếu và trái phiếu - những tài sản được đăng ký với Ủy ban Chứng khoán và Sàn giao dịch Mỹ (SEC), cũng như các khoản vay do ngân hàng cấp - vốn chịu sự điều tiết của liên bang.

Quá lo lắng về những khoảng trống dữ liệu, nên năm ngoái SEC đã đề xuất việc cập nhật và mở rộng loại thông tin mà cơ quan này yêu cầu các quỹ tín dụng tư nhân phải báo cáo. Mới đây, Bộ trưởng Bộ Tài chính Mỹ Janet Yellen đề xuất trao cho nhà chức trách liên bang thêm thẩm quyền giám sát đối với các tổ chức tín dụng phi ngân hàng có quy mô lớn và phức tạp.

Tuy nhiên, mấu chốt của vấn đề lại là một thách thức mà các giới chức trách khó xử lý: lãi suất có thể sẽ duy trì ở mức cao để chống lại sự dai dẳng của lạm phát, nhưng lãi suất cao sẽ khiến cho nền kinh tế suy yếu, qua đó làm tăng số vụ vỡ nợ. Hệ quả là sức ép sẽ tiếp tục đè nặng lên hệ thống tài chính, dù có thể không có thêm một ngân hàng nào nữa lâm vào cảnh đổ vỡ.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()