Khi Reverse Repo Chạm Đáy: Cuộc Chiến Thanh Khoản Đang Bắt Đầu

ON RRP (Overnight Reverse Repurchase Agreement), hay còn gọi là hợp đồng mua lại đảo ngược qua đêm, là một công cụ chính sách tiền tệ mà Cục Dự trữ Liên bang Hoa Kỳ (Fed) sử dụng để điều tiết thanh khoản trên thị trường và quản lý lãi suất ngắn hạn.

1. Cách Thức Hoạt Động.

Fed cho vay tạm thời: Trong một giao dịch ON RRP, Fed sẽ bán trái phiếu chính phủ mà họ đang nắm giữ cho các tổ chức tài chính (như ngân hàng, quỹ thị trường tiền tệ, và các tổ chức khác) với cam kết mua lại vào ngày hôm sau.

Mục đích: Fed dùng ON RRP để rút bớt thanh khoản dư thừa ra khỏi hệ thống tài chính, đặc biệt trong những thời điểm có quá nhiều tiền mặt trên thị trường.

Lãi suất ON RRP: Đây chính là mức lãi suất mà Fed trả cho tổ chức tham gia. Lãi suất này thường được xem là mức sàn của lãi suất ngắn hạn, vì các tổ chức tài chính không sẵn sàng cho vay với mức lãi suất thấp hơn ON RRP, giống như lãi suất T-bill ở Việt Nam.

2. Tầm Quan Trọng Của ON RRP.

Điều tiết thanh khoản: ON RRP giúp Fed kiểm soát lượng tiền mặt dư thừa trong hệ thống, từ đó giảm áp lực lạm phát hoặc ngăn ngừa tình trạng lãi suất giảm quá thấp.

Ổn định lãi suất ngắn hạn: Bằng cách ấn định lãi suất ON RRP, Fed có thể duy trì cân bằng trong thị trường tiền tệ, giúp các ngân hàng và tổ chức tài chính điều chỉnh chiến lược của mình.

Quản lý chính sách tiền tệ: Đây là một công cụ bổ sung cho Lãi suất quỹ liên bang (Federal Funds Rate), giúp Fed thực hiện mục tiêu chính sách một cách linh hoạt hơn.

3. Tại Sao Reverse Repo Lại Có Số Dư Lớn Thời Kỳ Trước?

Trong giai đoạn Covid-19, Fed áp dụng Chính sách nới lỏng định lượng (QE), bơm một lượng tiền khổng lồ vào thị trường thông qua việc mua trái phiếu và các tài sản tài chính khác khiến cho dư thừa thanh khoản:

+ Tiền này đổ vào các tài khoản ngân hàng dưới dạng tiền tiết kiệm hoặc đầu tư. Tuy nhiên, do nhu cầu vay vốn từ nền kinh tế không cao, các ngân hàng không thể cho vay hết số tiền này.

+ Thay vì giữ tiền “chết” hoặc mua trái phiếu (vốn có lãi suất thấp), các ngân hàng chọn gửi vào Reverse Repo Facility để hưởng mức lãi suất hấp dẫn hơn.

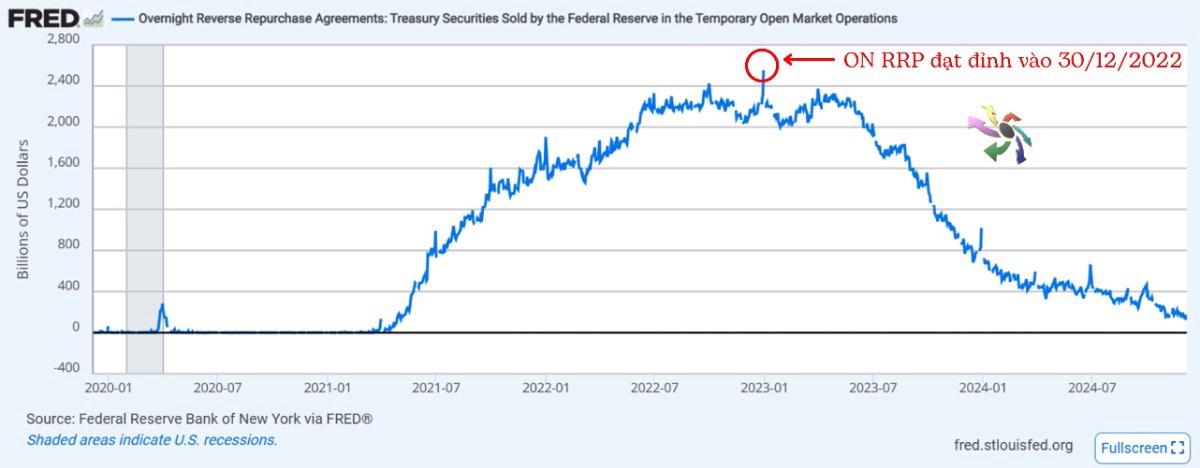

Đỉnh điểm, số dư của ON RRP đạt $2,553 tỷ trong thời kỳ cao điểm.

4. Tại Sao Số Dư Reverse Repo Đang Giảm Mạnh?

- Fed hạ lãi suất Reverse Repo:

Trong cuộc họp tháng 11, Fed đã giảm lãi suất của Reverse Repo Facility (từ mức Lãi suất quỹ liên bang (Fed Fund Rate) + 0.05%) xuống mức đáy của khung lãi suất Fed (lower range).

Điều này làm cho ON RRP kém hấp dẫn hơn đối với các ngân hàng và định chế tài chính, vì lãi suất không còn cạnh tranh so với các cơ hội đầu tư khác.

- Lãi suất thị trường tự do cao hơn:

Khi Fed tăng lãi suất quỹ liên bang (Fed Funds Rate), lãi suất trên thị trường trái phiếu và các khoản cho vay tăng lên. Các ngân hàng sẽ sẵn sàng rút tiền khỏi Reverse Repo để đầu tư vào trái phiếu chính phủ, cho vay hoặc các sản phẩm tài chính có lợi suất cao hơn.

- Thanh khoản dư thừa giảm:

Hiện tại, Fed vẫn còn trong quá trình QT (Quantitative Tightening), bán trái phiếu để hút bớt tiền ra khỏi thị trường. Do đó, tổng thanh khoản trong hệ thống ngân hàng giảm, khiến các ngân hàng ít dư tiền để gửi vào Reverse Repo.

5. Hệ Quả Của Việc Reverse Repo Chạm Đáy

- Tăng thanh khoản cho thị trường tự do:

Tiền rút khỏi ON RRP quay trở lại thị trường, giúp cải thiện thanh khoản cho các thị trường tài chính, đặc biệt là thị trường trái phiếu chính phủ Mỹ.

- Ổn định lãi suất thị trường:

Mục tiêu của Fed là duy trì lãi suất trái phiếu chính phủ và các công cụ tài chính không giảm quá sâu, giúp thị trường hoạt động hiệu quả hơn.

- Rủi ro giảm tính thanh khoản:

Nếu Fed tiếp tục thắt chặt định lượng (QT) mà không có các biện pháp bổ sung, như Chương trình mua lại trái phiếu (Treasury Buyback), thanh khoản trên thị trường tài chính có thể bị thắt chặt quá mức. Vì hiện tại, thanh khoản trên thị trường Trái phiếu Chính phủ Mỹ vẫn chưa được cải thiện nên Chương trình Treasury Buyback sẽ là cứu cánh giúp cho giá trái phiếu không giảm quá sâu.

6. Điều Gì Có Thể Xảy Ra Tiếp Theo?

Nếu số dư ON RRP giảm về gần 0, Fed có thể phải điều chỉnh lại Chính sách QT hoặc dừng hoàn toàn QT, vì thanh khoản trên thị trường tài chính có thể trở nên quá thấp, gây bất ổn.

Chương trình Treasury Buyback:

Bộ Tài chính Mỹ đang phát hành trái phiếu ngắn hạn để huy động vốn, sau đó mua lại các trái phiếu dài hạn sắp đáo hạn từ thị trường. Đây là cách để cải thiện tính thanh khoản của thị trường thứ cấp, giảm áp lực lên các ngân hàng và tổ chức tài chính.

7. Kết Luận

Reverse Repo Facility chạm đáy là kết quả của chính sách giảm lãi suất ON RRP, lãi suất thị trường tăng và Fed thắt chặt định lượng. Điều này dẫn đến tiền được rút ra khỏi ON RRP để quay lại thị trường tự do, giúp cải thiện thanh khoản. Tuy nhiên, nếu tình trạng này kéo dài, Fed có thể phải cân nhắc dừng QT hoặc điều chỉnh chính sách để đảm bảo sự ổn định của thị trường tài chính.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()