Khi Fed sai lầm, cả thế giới chao đảo (Phần 1)

Ngày 03/02, các nhà phân tích tại Bank of America (BoA) cho rằng những phát biểu của Powell làm giảm kỳ vọng về việc cắt giảm lãi suất vào T03/24, nhưng thị trường vẫn kỳ vọng có khoảng 6 lần cắt giảm lãi suất trong năm nay.

Điều này cho thấy nhà đầu tư đang đánh giá Fed có thể phạm phải những sai lầm về chính sách trong nửa đầu năm và sẽ phải vội vàng giảm lãi suất trong 2 quý cuối năm. Họ tin rằng điều quan trọng hơn là Fed phải kìm hãm sự kỳ vọng của thị trường về tốc độ cắt giảm lãi suất hơn là thời điểm cắt giảm lãi suất đầu tiên. Tuy nhiên, Fed đang làm điều ngược lại!

[Người kể sử #1]

Powell đã từng mắc sai lầm như thế nào?

Vào T03/21, Chủ tịch Fed Jerome Powell bắt đầu dùng từ “tạm thời” để nói về lạm phát tại Mỹ, ông cho rằng lạm phát chỉ là một vấn đề tạm thời và nhiều khả năng lạm phát sẽ tự giảm khi các điều kiện trong nền kinh tế trở về trạng thái bình thường.

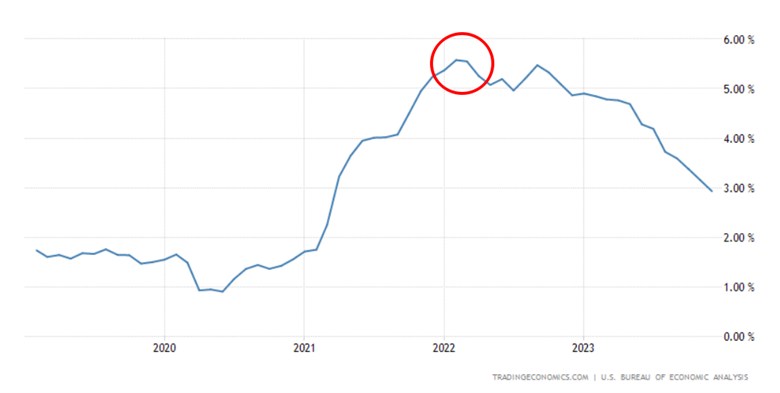

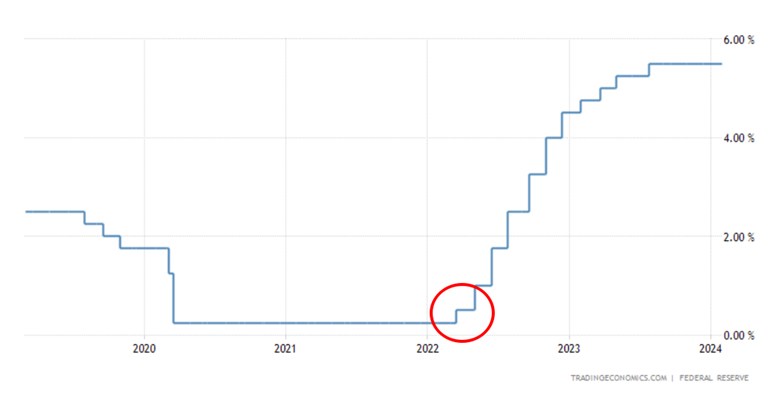

Hậu quả là kể từ T04/21, lạm phát tăng 3.1% yoy (là mức tăng theo năm lớn nhất kể từ năm 2008). Các tháng tiếp theo, lạm phát vẫn không có dấu hiệu hạ nhiệt khi có Core PCE – thước đo lạm phát ưa thích của Fed – tiếp tục tăng và phá vỡ những kỷ lục mới. Core PCE của nền kinh tế Mỹ T11/21 đã tăng 4.7% so với cùng kỳ năm ngoái và T12/21 là 4.9% yoy. Đây là tốc độ tăng theo năm nhanh nhất trong gần 4 thập kỷ qua, kể từ T06/1982.

Mức lạm phát đã phản ánh qua việc giá cả một loạt mặt hàng từ ôtô, nhà cửa, xăng, thực phẩm và quần áo cho đến chi phí giao hàng tăng mạnh khi kinh tế Mỹ dần phục hồi sau thời gian dài bị ảnh hưởng bởi đại dịch Covid-19. Trong đó, giá nhà và xe (xe hơi và xe tải) là những yếu tố đóng góp lớn nhất vào tỷ lệ lạm phát nước này. Chỉ tính riêng trong năm 2021, giá thịt xông khói tại Mỹ đã tăng gần 19%, giá quần áo nam tăng gần 11%, giá đồ nội thất phòng khách và phòng ăn tăng hơn 17%, giá xe tăng hơn 37%.

Để rồi đúng một năm sau (T03/22), Fed đã phải vội vàng tăng lãi suất 11 lần trong vòng 19 tháng, nâng lãi suất Fed Fund Rate (FFF) lên 5.25%-5.50%, mức cao nhất trong vòng 22 năm qua.

Liệu Fed có đang sửa chữa một sai lầm bằng cách phạm phải một sai lầm khác?

Sau cuộc họp vào cuối T01/24 vừa qua, kết quả khảo sát cho thấy chỉ 9% chuyên gia được hỏi dự báo Fed cắt giảm lãi suất vào T03. 50% dự báo có một đợt giảm lãi suất vào T05. T06 là tháng duy nhất có đại đa số 70% chuyên gia được khảo sát dự báo lãi suất giảm.

Trong khi đó, các nhà giao dịch trên thị trường hợp đồng tương lai đang đặt cược khả năng 37% Fed giảm lãi suất vào T03 và khả năng 84% Fed giảm lãi suất vào T05. Và họ kỳ vọng Fed có 5-6 đợt giảm lãi suất trong năm nay, khảo sát của CNBC cho thấy bình quân, các chuyên gia kinh tế dự báo Fed có khoảng 3 đợt giảm lãi suất trong cả năm.

Vậy liệu ông Powell có phạm phải một sai lầm nữa khi cắt giảm lãi suất quá muộn trong năm nay hay không? Chúng ta phải chờ ít nhất thêm 3 lần họp tiếp theo để biết chính xác kết quả hoặc có thể sớm hơn! Tuy nhiên, điều đáng ngạc nhiên là việc sửa chữa sai lầm bằng cách phạm phải một sai lầm khác của các nhà hoạch định chính sách tiền tệ cho Ngân hàng trung ương quyền lực nhất thế giới (Fed) đã diễn ra lặp đi lặp lại trong lịch sử. Thậm chí đối với một người được coi là chủ tịch ngân hàng trung ương vĩ đại nhất mọi thời đại, Paul Volcker.

Sai lầm của các cựu chủ tịch Fed

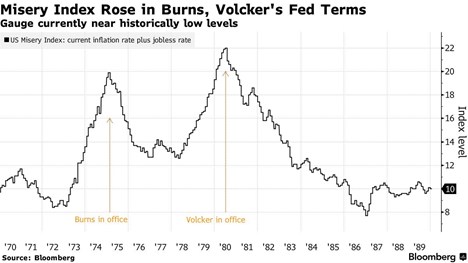

Arthur Burns và Paul Volcker là hai trong số những chủ tịch Fed nổi tiếng bởi những quyết sách trong lịch sử. Cựu Chủ tịch Fed Arthur Burns đã để lạm phát vượt khỏi tầm kiểm soát vào những năm 1970 khi không giữ chính sách tiền tệ thắt chặt đủ lâu để chiến thắng được áp lực giá cả (đây là điều mà ông Powell đang lo ngại). Rút kinh nghiệm, cựu Chủ tịch Paul Volcker sau đó đã thành công kiểm soát lạm phát vào những năm 1980, nhưng chiến thắng đó đã phải trả giá đắt. Suy thoái kinh tế sâu sắc đã đẩy tỷ lệ thất nghiệp tại Mỹ lên trên 10% vào giai đoạn đó.

(Chỉ số khốn khổ của Mỹ (US Misery Index) đạt đỉnh dưới thời FED được điều hành bởi Arthur Burns và Paul Volcker. US Misery Index dùng để đánh giá mức độ "khổ" trong cuộc sống của người dân tại Mỹ, được tính toán dựa trên tỷ lệ thất nghiệp và lạm phát.)

Cuộc suy thoái tiếp theo bắt đầu vào T07/1981 đã trở thành cú sốc kinh tế lớn nhất của Mỹ kể từ sau Thế chiến II. Chỉ sau khi “hãm phanh” nền kinh tế và giữ lãi suất quỹ liên bang ở mức gần 15% cho đến giữa năm 1982, Fed mới khiến kỳ vọng lạm phát và lạm phát dần hạ xuống mức 3% vào năm 1983.

Bậc thầy vĩ đại

Tuy nhiên, tôi ở đây không phải để nói về Jerome Powell, Chủ tịch đương nhiệm của Fed, vì không ai biết được 6 tháng tới mọi thứ sẽ như thế nào. Tôi cũng không nói về Arthur Burns hay Paul Volcker, vị chủ tịch vĩ đại nhất mọi thời đại, mà Người Kể Sử sẽ kể cho mọi người nghe về một nhân vật cũng vĩ đại không kém Paul Volcker, người được giới báo chí ca tụng là “The Maestro” (Bậc thầy vĩ đại), người được mệnh danh là Newton trong kinh tế học và cũng là người đã tự tay thổi căng 2 quả bong bóng tài chính to tướng ở thời điểm chuyển giao giữa 2 thế kỷ, thời điểm mà tất cả mọi người đều biết rằng trái bong bóng sắp nổ tung… ngoại trừ lúc đó tên của bạn là ALAN GREENSPAN!

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường