Khải Hoàn Land hoàn thành 6% kế hoạch năm sau quý I

Doanh thu thuần quý I tăng hơn 148% so với cùng kỳ, lên gần 199 tỷ đồng.

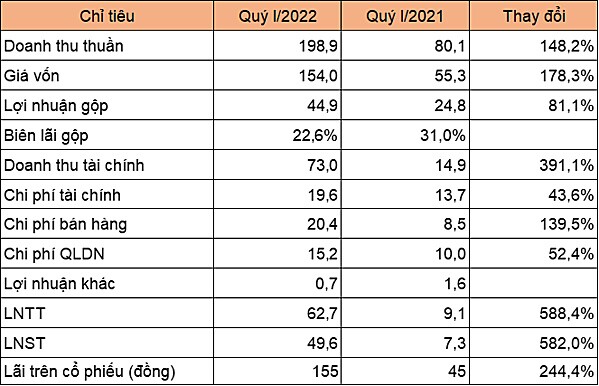

Tập đoàn Khải Hoàn Land (HoSE: KHG) vừa công bố báo cáo tài chính hợp nhất quý I với lãi sau thuế tăng 582% so với cùng kỳ, đạt 49,6 tỷ đồng. Đơn vị lý giải mức tăng trưởng này là do doanh thu và lợi nhuận từ hoạt động môi giới bất động sản tăng mạnh nhờ triển khai bán hàng nhiều dự án bất động sản quy mô lớn.

Doanh thu thuần tăng hơn 148% lên gần 199 tỷ đồng, do trong quý I, đơn vị thu về 108,5 tỷ đồng từ chuyển nhượng bất động sản, trong khi cùng kỳ không có khoản thu nhập này. Giá vốn hàng bán tăng mạnh hơn nên biên lãi gộp giảm từ 31% còn 22,6%. Lợi nhuận gộp tăng hơn 81% lên gần 45 tỷ đồng.

Doanh thu tài chính tăng 391,1% do lãi cho vay tăng từ 14,7 tỷ đồng lên 73 tỷ đồng. Chi phí tài chính tăng 43,6% với các khoản phí lãi vay, lãi trái phiếu, phí tư vấn phát hành trái phiếu và chi phí quản lý trái phiếu đều tăng. Chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng với mức lần lượt là 139,5% và 52,4%.

Năm nay, đơn vị đặt mục tiêu 2.600 tỷ đồng doanh thu thuần và 800 tỷ đồng lợi nhuận sau thuế. Theo đó, kết thúc quý I, doanh thu đạt 7,7% còn lợi nhuận sau thuế hoàn thành 6,2% kế hoạch năm.

Lượng cổ phiếu phổ thông lưu hành bình quân trong năm tăng từ 160 triệu đơn vị lên 318,8 triệu đơn vị, nên EPS tăng 244,4% từ 45 đồng/cp lên 155 đồng/cp.

Đơn vị: Tỷ đồng.

Tính đến cuối quý I, tổng tài sản của Khải Hoàn Land đi ngang ở mức 6.617,6 tỷ đồng. Tài sản dài hạn chiếm 74,8%, tương đương 4.950 tỷ đồng. Các khoản phải thu dài hạn tăng 17,6%, lên 4.734,8 tỷ đồng, chủ yếu là do khoản phải thu với CTCP Bất động sản Khải Minh Land tăng 26,5% lên 1.434 tỷ đồng và phải thu với TNHH Cộng đồng môi giới tăng 71,8% lên 773 tỷ đồng.

Tài sản ngắn hạn giảm 23,6% còn 1.666,9 tỷ đồng. Các khoản phải thu ngắn hạn giảm 8,3% còn 1.116,2 tỷ đồng, trong đó khoản phải thu ngắn hạn của khách hàng giảm 67,6% còn 175,5 tỷ đồng, chủ yếu bởi phải thu ngắn hạn với Tập đoàn Bất động sản T&T giảm hơn 69%, còn 126,7 tỷ đồng, và không còn khoản phải thu khách hàng chuyển nhượng bất động sản trị giá 74,6 tỷ đồng.

Khoản trả trước cho người bán ngắn hạn giảm 17,1% còn 277,6 tỷ đồng, do đơn vị cắt giảm lần lượt 96,4% và 92,7% số tiền trả trước cho Tập đoàn T&T và Phát triển công nghệ và đô thị T&T, còn 1,4 tỷ đồng và 1,5 tỷ đồng. Chi phí trả trước ngắn hạn gấp 3,2 lần, lên 13,8 tỷ đồng, chủ yếu bởi phí lưu ký và quản lý tài sản tăng từ 2,3 tỷ đồng lên 9,6 tỷ đồng.

Về nguồn vốn, tổng nợ vay tài chính tăng 50% lên 987,1 tỷ đồng. Trong đó nợ vay ngắn hạn tăng 65,1% lên 191,8 tỷ đồng, còn nợ vay dài hạn tăng 46,8% lên 795,3 tỷ đồng.

Xét nợ ngắn hạn, khoản phải trả người bán và người mua trả tiền trước đều đi ngang so với cùng kỳ, lần lượt là 428,7 tỷ đồng và 64,9 triệu đồng.

Vốn góp chủ sở hữu 3.188,2 tỷ đồng, thặng dư vốn cổ phần 937,6 tỷ đồng, và LNST chưa phân phối là 621,1 tỷ đồng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()