+84

+84 Nhận OTP

Theo báo cáo mới cập nhật, Chứng khoán KB (KBSV) đánh giá kết quả kinh doanh của CTCP Tập đoàn Hòa Phát (Mã: HPG) vẫn tiếp tục ảm đạm trong quý 1/2023.

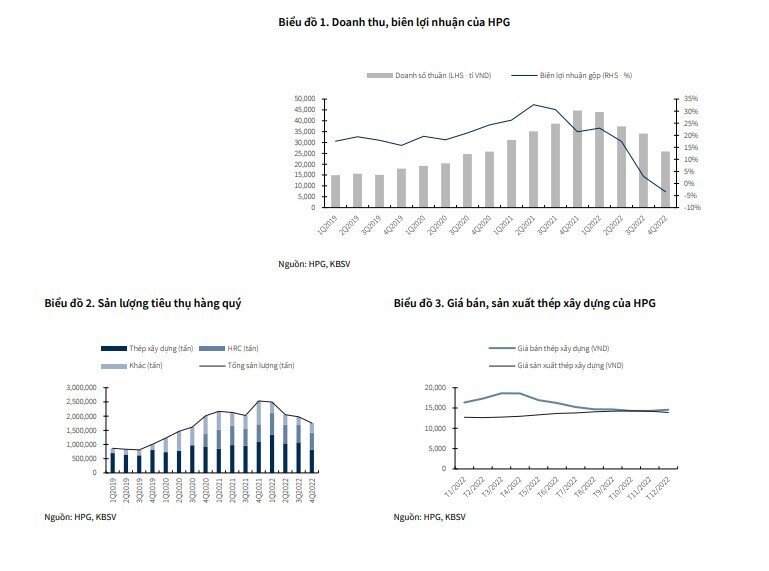

4Q2022, HPG ghi nhận lỗ 1,992 tỉ VND (-127%), LNST 2022 đạt 8,444 tỉ VND (-76%)

4Q2022, HPG ghi nhận doanh thu 25,826 tỉ VND (-42%) với biên lãi gộp ở mức -3% (so với 21% ở thời điểm 4Q2021). Lũy kế 2022, HPG đạt 141,409 tỉ VND doanh thu (-6%) với biên lợi nhuận đạt 12% (so với 27% của 2021).

Hiệu quả kinh doanh giảm mạnh trong giai đoạn cuối năm 2022 đã phản ánh những thách thức của ngành Thép nói chung khi (1) nhu cầu tiêu thụ từ các doanh nghiệp Bất động sản và Xây dựng bị ảnh hưởng mạnh do tác động từ lãi suất cũng như các diễn biến liên quan đến thị trường Trái phiếu Doanh nghiệp, đồng thời (2) giá nguyên vật liệu đầu vào như quặng sát, than cốc tăng trở lại khi Trung Quốc kỳ vọng mở cửa trở lại và dần khôi phục, bình thường hóa các hoạt động kinh tế, khiến biên lợi nhuận suy giảm.

Do đó, HPG tiếp tục ghi nhận thêm khoản lỗ 1,992 tỉ VND trong 4Q2022, khiến LNST lũy kế 2022 của Tập đoàn chỉ đạt 8,444 tỉ VND (-76%), tương ứng với biên LNST đạt 6%.

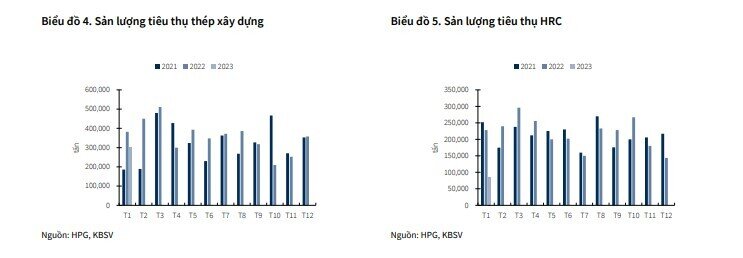

Sản lượng tiêu thụ suy giảm mạnh trong 1H2023

4Q2022, sản lượng tiêu thụ của HPG đạt 1,756,000 tấn (-31%). Các sản phẩm chủ đạo như thép thanh, cuộn; HRC tiêu thụ lần lượt 820,000 tấn (-14%) và 591,000 tấn (-2%) trong 4Q2022. Mức suy giảm trên chưa có dấu hiệu chững lại trong T1/2023 khi tổng sản lượng tiêu thụ đạt 477,000 tấn (-34%), trong đó thép thanh, cuộn và HRC giảm 35% và 57% so với cùng kỳ. Mặc dù giai đoạn đầu năm trùng với thời điểm Tết Nguyên Đán 2023, KBSV cho rằng xu hướng suy giảm trên sẽ kéo dài tới hết 2Q2023 khi thị trường tiêu thụ chính (Bất động sản, Xây dựng) có dấu hiệu hồi phục.

Giá nguyên liệu đầu vào tiếp tục tăng làm hẹp biên lãi gộp

Các động thái nới lỏng lệnh cấm liên quan tới dịch COVID-19 tại Trung Quốc đã tạo kỳ vọng về sự hồi phục cho thị trường quốc tế, điều này đã khiến cho giá quặng sắt, than cốc tăng lần lượt 23% và 15% trong giai đoạn từ đầu 4Q2022 cho tới nay.

Theo quan điểm của KBSV, đà tăng của giá nguyên vật liệu đầu vào sẽ kéo dài tới hết 2Q2023 do (1) việc khai thác than cốc tại Úc bị ảnh hưởng bởi lũ lụt, khiến thời gian xuất khẩu sang các thị trường Mỹ và EU bị lùi lại, (2) các nhà sản xuất đang có thái độ thận trọng trong việc nhập khẩu nguyên vật liệu khi giá Spot đang ở mức cao. Do đó, (3) sản lượng tiêu thụ thép trên thị trường cũng sẽ bị giới hạn khi các nhà thầu tại thị trường nước ngoài thận trọng trong việc nhập khẩu, làm chậm tốc độ phục hồi của thị trường Thép.

Về đầu ra, giá thép xây dựng có 2 đợt tăng giá từ đầu năm 2023 tới nay, từ 14,900 VND/kg lên 15,450 VND/kg rồi 15,750 VND/kg. Mặc dù giá bán tăng, tuy nhiên đây là mức điều chỉnh giá để đảm bảo biên lãi gộp cho HPG khi giá nguyên vật liệu đầu vào đồng loạt tăng. Theo tổng hợp và ước tính của chúng tôi, giá bán thép từ đầu năm tới nay tăng 6%, trong khi đó giá nguyên vật liệu (quặng sát, than cốc, thép phế) tăng trung bình 14%

Dự án Dung Quất 2 tiếp tục được triển khai theo đúng tiến độ

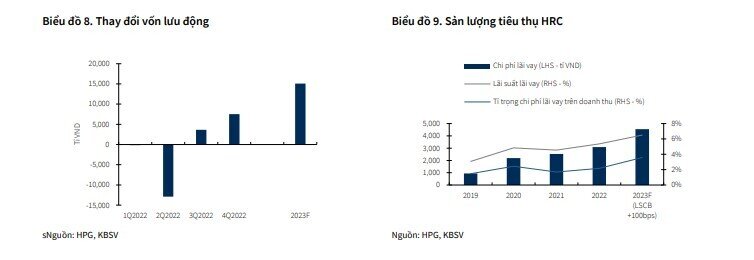

Thông tin được công bố từ HPG, việc triển khai dự án Dung Quất 2 vẫn đang theo đúng tiến độ ban đầu. Tuy nhiên, trong thời điểm hiện tại, với việc tạm dừng hoạt động 4/7 lò cao tại Hải Dương và Dung Quất 1, KQKD của HPG sẽ bị ảnh hưởng từ Khấu hao của các nhà máy trên, cộng thêm vào đó là rào cản về sản lượng tiêu thụ cũng như là kiểm soát biên lãi gộp.

Chúng tôi giả định rằng HPG sẽ tiếp tục đầu tư cho Dung Quất 2 theo đúng kế hoạch ban đầu, từ đó giá trị Khấu hao ước tính cho 2023F và 2024F lần lượt là 8,994 tỉ VND (+32%) và 11,173 tỉ VND (+24%).

Để phục vụ cho mục tiêu trên, theo quan điểm của KBSV, HPG sẽ tập trung tối ưu vốn lưu động trong 2023 để đảm bảo tiến độ triển khai dự án Dung Quất 2, đồng thời cũng là để thích ứng với điều kiện thị trường hiện tại khi sản lượng tiêu thụ được dự báo ở mức thấp, kiểm soát chi phí và hàng tồn kho, hạn chế giá vốn cao.

Tích cực tối ưu vốn lưu động và cơ cấu nợ, đảm bảo dòng tiền

Với việc tạm dừng 4/7 lò cao tại Hải Dương và Dung Quất 1 trong 4Q2022, HPG đã tập trung cơ cấu và tối ưu vốn lưu động nhằm đảm bảo dòng tiền hoạt động kinh doanh. Cụ thể, thay đổi vốn lưu động trong 4Q2022 đạt 7,506 tỉ VND (+107% so với 3Q2022).

Nhờ đó, HPG đã chủ động cắt giảm nợ vay trong 4Q2022, với tổng nợ vay còn 57,900 tỉ VND với tỉ trọng nợ vay là 29%-71% giữa USD và VND. Tuy nhiên, theo đánh giá của KBSV, trong trường hợp lãi suất điều hành tăng thêm 100-200 bps trong 2023, HPG sẽ đối mặt với rủi ro chi phí lãi vay tăng thêm 659-1,355 tỉ VND (tương ứng với tỉ lệ Chi phí lãi vay/Doanh thu tăng 1.33-1.88%).

KBSV cho rằng nợ vay của HPG sẽ tăng trong 2023 và 2024 do nhu cầu vốn cao lớn phục vụ cho việc đầu tư vào dự án Dung Quất 2, tuy nhiên HPG sẽ tập trung cơ cấu tỉ trọng giữa nợ vay ngắn hạn và nợ vay dài hạn để tối ưu chi phí lãi vay (ước tính đạt 6.5%, tăng 1.2% so với 2022) trong bối cảnh môi trường lãi suất ở mức cao.

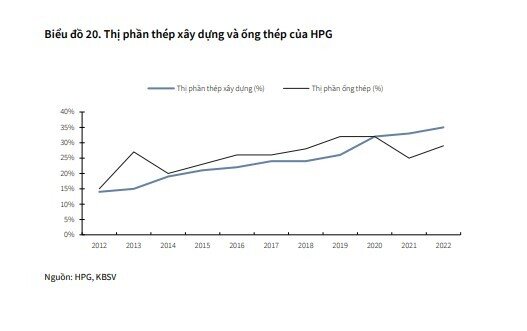

Kỳ vọng HPG gia tăng thị phần sau giai đoạn khó khăn ngắn hạn

Tới cuối 2022, thị phần thép xây dựng và ống thép đạt lần lượt 35% và 29% so với 33% và 25% trong năm 2021. Với sự khó khăn chung của các doanh nghiệp ngành Thép, cùng với triển vọng của dự án Dung Quất 2, KBSV cho rằng HPG sẽ có thể tận dụng lợi thế về vị thế dẫn đầu của mình để gia tăng thị phần sản xuất và phân phối trong dài hạn.

Dự phóng KQKD và định giá

Chờ đợi sự hồi phục của thị trường Bất động sản, Xây dựng để cải thiện sản lượng tiêu thụ thép

KBSV dự phóng sản lượng tiêu thụ của HPG trong 1Q2023 sẽ đạt 1,453,750 tấn (-42%) và sẽ có sự cải thiện từ 2Q2023 với giả định các cơ chế hỗ trợ thị trường Bất động sản được thông qua và hoạt động kinh doanh của các doanh nghiệp sôi động hơn. Tuy nhiên, trong kịch bản thận trọng KBSV cho rằng các lò cao sẽ quay trở lại hoạt động 100% công suất từ 4Q2023, trước đó sẽ có 1 lò cao hoạt động trở lại trong 2Q2023.

KQKD HPG 1Q2023 dự phóng lỗ 130 tỉ VND (-102% YoY)

Với những khó khăn hiện tại, chúng tôi dự phóng sản lượng tiêu thụ của HPG trong 1Q2023 đạt 1,453,750 tấn (-42%), trong đó sản lượng thép thanh và HRC lần lượt là 796,250 tấn và 412,500 tấn. Doanh thu dự phóng đạt 24,588 tỉ VND (-44% YoY) tỉ VND với biên lợi nhuận thấp (đạt 3% so với 23% cùng kỳ năm trước). LNST đạt -130 tỉ VND (-102%) nhờ hoàn nhập dự phòng giảm giá hàng tồn kho do giá nguyên vật liệu trong 1Q2023 hồi phục về vùng của 2Q3Q2022.

2023F, dự báo HPG đạt doanh thu 126,770 tỉ VND (-10%) với tổng sản lượng tiêu thụ là 6,947,500 tấn (-16%). LNST ước tính đạt 3,799 tỉ VND (-55%).

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

27.70 -0.10 (-0.36%) |

Bình luận