2.7K theo dõi

HVN – Cất cánh cùng nhiều động lực lớn (+61% kể từ kiến nghị mua)

HVN đã có mức tăng giá gọi là “ điên rồ “ nhất kể từ khi đại dịch covid diễn ra càn quét nặng nề HVN về cả kết quả kinh doanh lẫn tài chính doanh nghiệp.

Vậy động lực tăng giá trên đến từ đâu, nó có bền vững không? Và liệu quá trình tăng giá này sẽ chững lại khi nào (mức định giá kỳ vọng là khoảng bao nhiêu) để phù hợp với các động lực trên. Trong bài viết này chúng tôi sẽ giúp quý nhà đầu tư trả lời các câu hỏi trên và cũng phân tích chi tiết tình hình kinh doanh cũng như động lực hồi phục của HVN trong thời gian tới.

I. Kết quả kinh doanh

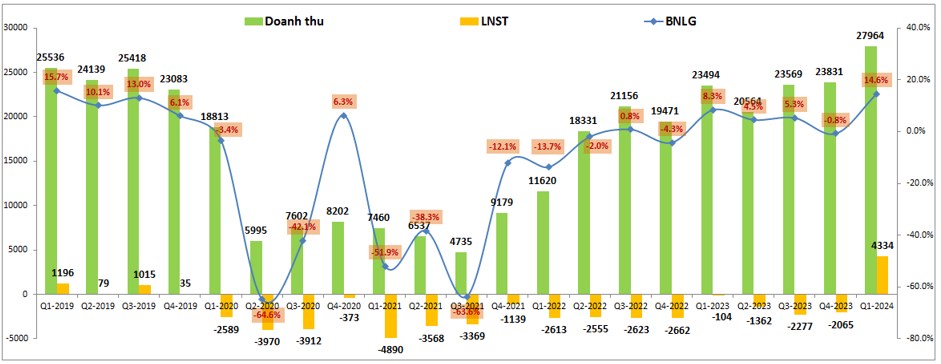

Thời điểm HVN bắt đầu tăng giá là vào tháng 4-2024, đây cũng là thời điểm mà kết quả kinh doanh của HVN trong Q1 được hé lộ và đương nhiên đó phải là kết quả kinh doanh ấn tượng mới có thể hỗ trợ được giá cổ phiếu mạnh mẽ như vậy. Cụ thể, kết thúc Q1-2024 HVN ghi nhận doanh thu thuần 27,964 tỷ đồng, tăng 19% yoy và đáng chú ý doanh thu Q1 đã vượt giai đoạn 2019, giai đoạn trước khi covid xảy ra và là quý có doanh thu cao nhất lịch sử công ty kể từ khi cổ phần hóa. Lợi nhuận sau thuế còn ấn tượng hơn khi ghi nhận 4,334 tỷ đồng, cao nhất lịch sử công ty và cũng chấm dứt chuỗi 16 quý liên tiếp ghi nhận lợi nhuận sau thuế ở mức âm (kể từ Q1-2020). (Hình 1)

Nguyên nhân giúp cho doanh thu của công ty tăng trưởng khá ấn tượng đến từ việc doanh thu mảng cung cấp dịch vụ, mảng kinh doanh chính của HVN tăng trưởng mạnh 23.6% yoy. Động lực tăng trưởng đến từ việc công ty khai thác tối ưu các đường bay hiện có đồng thời mở thêm các đường bay mới. Ngoài ra giá vé tăng cùng thị phần tăng cũng là động lực thúc đẩy cho doanh thu của HVN tăng ấn tượng trong Q1-2024.

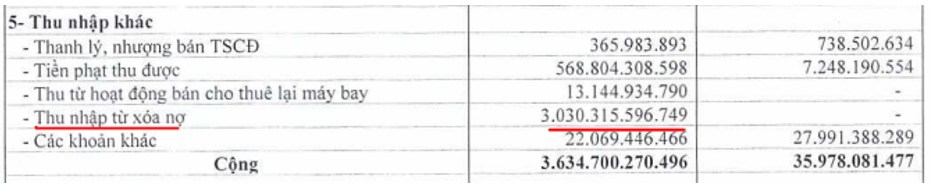

Về lợi nhuận sau thuế, ngoài việc ghi nhận lãi từ mảng kinh doanh chính (với lãi khoảng 1,500 tỷ đồng từ công ty mẹ) thì trong Q1-2024 HVN còn ghi nhận thêm khoản lãi đột biến khác lên tới 3,628 tỷ đồng, trong đó có 3,030 tỷ đồng tới từ việc xóa nợ theo thỏa thuận trả máy bay với Pacific Airlines. (Hình 2)

Như vậy dù trong Q1-2024 mà không có khoản thu nhập đột biến thì HVN cũng đã thoát được cảnh lợi nhuận sau thuế ghi nhận âm liên tiếp kể từ khi đại dịch xảy ra. Điều này cần được ghi nhận và sẽ phân tích chi tiết phần sau chứ chúng ta không thể nói rằng may mà có khoản lãi đột biến khác thì lợi nhuận HVN mới dương trong Q1-2024.

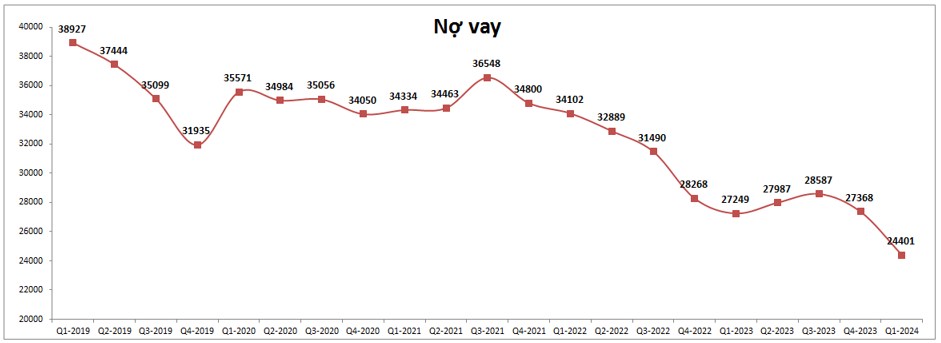

Về tình hình tài chính doanh nghiệp, dù cho Q1-2024 ghi nhận lãi lớn với hơn 4,000 tỷ đồng thì HVN vẫn còn lỗ lũy kế hơn 36,700 tỷ đồng và cũng phải cần ít nhất vài năm nữa mới có thể xóa hết chỗ lỗ lũy kế này. Tuy nhiên HVN cũng đã nhiều lần được gia hạn các khoản nợ vay, giảm lãi vay để hỗ trợ doanh nghiệp. Thực tế ngoài việc đã có lãi trở lại để dần xóa lỗ lũy kế thì tình hình nợ vay của HVN cũng đang dần tích cực trở lại. Theo đó nợ vay của HVN đang có xu hướng giảm khá mạnh sau Q3-2021 cho tới nay. Tính tới Q1-2024 tổng nợ vay của HVN là 24,401 tỷ đồng, giảm tới hơn 30% so với giai đoạn dịch covid bùng phát. Với việc nợ vay giảm sẽ giúp công ty giảm lãi vay cũng như hỗ trợ dòng tiền kinh doanh tốt hơn. (Hình 3)

Trong phần dưới đây chúng ta sẽ cùng đi phân tích chi tiết các tiềm năng hỗ trợ phục hồi kinh doanh để trả lời cho câu hỏi về động lực giúp giá cổ phiếu tăng phi mã như vậy.

II. Cổ phiếu HVN tăng phi mã vì đâu?

Trong phần này chúng ta sẽ đi trả lời cho câu hỏi trên thông qua phân tích các tiềm năng và tình hình kinh doanh của HVN trong thời gian qua. Dưới đây là các động lực chính hỗ trợ cho đà tăng giá của cổ phiếu:

Đầu tiên là các nỗ lực về khai thác các đường bay nội địa và quốc tế. Cụ thể HVN đã khai thác trở lại toàn bộ các đường bay nội địa so với trước đại dịch covid. Thậm chí trong năm 2023 lượng khách nội địa đã tăng trưởng 7% yoy. Trong Q1-2024 tiếp tục ghi nhận tăng trưởng 9% yoy với tổng khoảng 30 triệu khách. Về đường bay quốc tế, HVN đã khôi phục gần hết các đường bay quốc tế (trừ một số nước do chiến tranh, chính trị như Nga, Myanmar). Hiện khu vục Úc và Ấn Độ đã có mức tăng trưởng ấn tượng so với 2019 nhờ công ty đã mở thêm 4 đường bay mới là HAN/SGN – BOM (5/2023), HAN-MEL (6/2023), SGN-PER (12/2023) tới 2 nước này. Tại thị trường Đông Nam Á mức độ hồi phục so với 2019 đã đạt 99%. Các thị trường như châu Âu hay Đông Bắc Á thì mức độ phục hồi còn khá chậm với lần lượt 45% và 64% so với trước dịch. Nguyên nhân do chưa khai thác trở lại thị trường Nga tại châu Âu cũng như sự phục hồi chậm tại các thị trường Hàn Quốc, Trung Quốc, Hồng Công. Như vậy trong năm 2023 với việc mở thêm đường bay cùng với kỳ vọng phục hồi tốt tại thị trường Trung Quốc (VN đã ký nhiều thỏa thuận hợp tác song phương với Trung Quốc vào tháng 4-2024 trong chuyến công tác của cựu chủ tịch quốc hội Vương Đình Huệ) sẽ thúc đẩy thị trường quốc tế tăng trưởng tốt trong năm 2024.

Động lực lớn tiếp theo đó là tăng thị phần và tăng được giá vé máy bay trong thời gian tới. Cụ thể Bamboo Airways, đối thủ cạnh tranh trực tiếp đã phải dừng khai thác các chuyến bay đường dài và đang thu hẹp mạng đường bay nội địa để tái cơ cấu. Điều này sẽ khiến cho HVN có thể chiếm lĩnh thị phần trong thời gian tới cũng như làm giảm số chuyến bay một phần khiến giá vé tăng lên. Tiếp theo, việc nhà sản xuất động cơ Pratt&Whitney (PW) thu hồi động cơ PW1100 để kiểm tra và sửa chữa chuyên sâu cũng ảnh hưởng tới 33 chiếc máy bay của các hãng trong nước làm tăng tình trạng thiếu số chuyến bay cũng khiến cho giá vé máy bay tăng trong thời gian gần đây. Ngoài ra nguyên nhân nữa khiến cho giá vé máy bay tăng lên là do tỉ giá leo thang khiến giá nhiên liệu tăng lên khiến các nhà khai thác phải tăng giá vé, cùng với đó cũng là tỉ lệ đặt vé sát giờ tăng lên khiến cho giá vé trung bình của các hãng tăng lên. Theo thống kê, bình quân giá vé của HVN đã tăng 14-20% trên các đường bay. Với việc thị phần và giá vé tăng lên sẽ giúp cho HVN có động lực tăng trưởng được về doanh thu và lợi nhuận cho công ty trong thời gian tới.

Tiếp theo là kỳ thị trường hàng không Việt Nam cũng nằm trong xu thế chung của thị trường khu vực Châu Á – Thái Bình Dương là sẽ hồi phục hoàn toàn vào cuối 2024 về cả nhu cầu vận tải hành khách cũng như vận tải hàng hóa.

Cuối cùng, về tầm nhìn xa hơn HVN sẽ có nhiều dư địa tăng trưởng mạnh phía trước khi dự kiến công suất sân bay của Việt Nam sẽ tăng gần gấp 3 lần vào năm 2030. Hiện Việt Nam có 22 sân bay, trong đó có 9 sân bay quốc tế và 13 sân bay nội địa, tổng công suất phục vụ 106.5 triệu khách/ năm. Trong năm 2023 chính phủ đã phê duyệt quy hoạch hệ thống cảng hàng không giai đoạn 2021-2030, tầm nhìn 2050 và kế hoạch dự kiến đến 2030 sẽ có 30 sân bay, trong đó có 14 sân bay quốc tế và 16 sân bay nội địa, tổng công suất phục vụ tăng lên 294.5 triệu khách/ năm. Hiện các sân bay trọng điểm có nhà ga T3 – Tân Sân Nhất (công suất 20 triệu khách/ năm) và sân bay Long Thành GD1 (công suất 25 triệu khách/ năm) dự kiến sẽ hoàn thành lần lượt vào 2025 và 2026 để giúp các hãng có thể khai thác thêm lượng khách mới. Ngoài ra HVN cũng đã ký hợp tác với đối tác tại Mỹ để mua thêm 50 máy bay và sẽ nhận dần vào giai đoạn sau 2027 để bổ sung máy bay cho công ty trong dài hạn, phục vụ cho kế hoạch tăng trưởng dài hạn của mình.

Như vậy với các động lực từ ngắn hạn, trung hạn tới dài hạn để giúp HVN phục hồi cũng như tăng trưởng tốt trong thời gian tới chính là nguyên nhân giúp cho giá cổ phiếu HVN tăng trưởng mạnh trong thời gian gần đây. Kết quả kinh doanh ra ở Q1-2024 chính là kết quả đầu tiên chứng minh cho những nỗ lực của HVN là có khả thi. Điều này giúp các kỳ vọng vào HVN sẽ có cơ sở hơn, thực tế hơn và lớn lao hơn thay vì chỉ là những kỳ vọng chưa có con số chứng minh như các quý trước.

III. Tổng kết và định giá

Với những phân tích chi tiết ở trên chúng ta đã hiểu rõ động lực nào khiến giá cổ phiếu HVN tăng mạnh trong giai đoạn gần đây mà thậm chí không chỉnh hoặc chỉnh rất ít trong quá trình đi lên. Về mặt định giá, sẽ rất khó để định giá HVN theo các phương pháp truyền thống như P/E, P/B hay EV/Ebitda. Chúng tôi cho rằng trước đại dịch diễn ra HVN giao dịch ở vùng giá 33-34k/cp và hiện tại HVN đã cho thấy sự phục hồi gần như về giai đoạn trước dịch, thậm chí doanh thu đã vượt đỉnh thì giá cổ phiếu khả năng rất cao cũng sẽ tiệm cận trở lại vùng giá mà trước khi đại dịch xảy ra. Chính vì vậy HVN đã là một trong những mã mà chúng tôi ưa thích và kiến nghị cho khách hàng trong thời gian gần đây để đem lại mức lợi nhuận cao.

Tỉ suất lợi nhuận hiện tại đang đạt 61% tính đến ngày 4/6/2024

———-Team LTBNM tổng hợp và phân tích ————-

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()