HSBC dự phóng giá mục tiêu của cổ phiếu MSN đạt 98.000 đồng

Dự báo giá cổ phiếu MSN tăng mạnh.

HSBC Research vừa công bố báo cáo ước tính kết quả kinh doanh Masan Group với định giá MSN ở mức 98.000 đồng/cổ phiếu, cao hơn 46.7% so với giá cổ phiếu này trong phiên sáng 19/4.

Theo HSBC Research, Tập đoàn Masan đang có những tín hiệu tích cực về tình hình tài chính. Chi phí lãi vay của tập đoàn có khả năng giảm trong năm nay nhờ lãi suất vay VND giảm. Tuy nhiên, chi phí vay USD lại tăng do Masan thực hiện phòng ngừa rủi ro tỷ giá.

Việc giảm đòn bẩy nợ của Masan phụ thuộc vào việc bán cổ phần tại Masan High-Tech Materials (MSR) sau khi nhận khoản thanh toán nợ từ Bain Capital. Hiện nay, tổng nợ vay của Masan là 2,7 tỷ USD. Việc niêm yết thành công MCH và bán tháo MSR có thể giúp Masan giảm hơn một nửa đòn bẩy nợ hiện tại.

Biên lợi EBITDA của WinCommerce, mảng kinh doanh bán lẻ của Masan, đang tăng. Điều này giúp WinCommerce tạo ra nhiều tiền mặt hơn, qua đó giảm nhu cầu vay vốn của Masan.

Nhìn chung, áp lực tài chính đối với Masan đang giảm bớt nhờ các yếu tố như giảm lãi suất vay VND, bán cổ phần MSR và tăng biên lợi EBITDA của WinCommerce. Các nhà đầu tư có thể kỳ vọng vào triển vọng tài chính tốt của Masan trong tương lai.

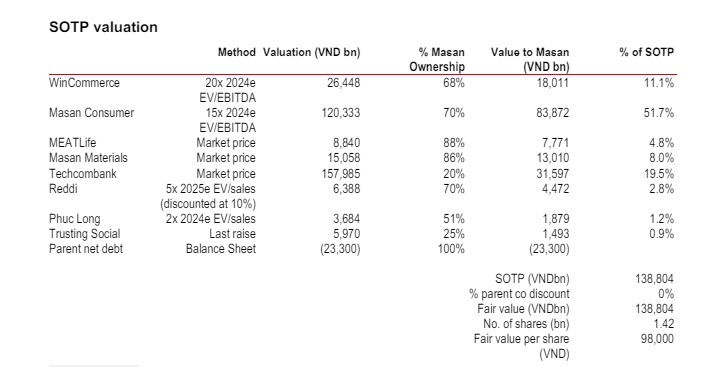

Do đó, HSBC giữ nguyên khuyến nghị MUA đối với cổ phiếu MSN. Giá mục tiêu đã được tăng từ 91.000 đồng lên 98.000 đồng khi cập nhật giá trị thị trường của các cổ phiếu niêm yết của các công ty trực thuộc tập đoàn.

Bảng định giá SOTP của Masan Group. Nguồn: HSBC Reseach.

Cụ thể, mức định giá cho WinCommerce (Win) - chuỗi cửa hàng tiện lợi của Masan - vẫn được giữ ở mức 26 nghìn tỷ đồng. Định giá này dựa trên bội số EV/EBITDA dự phóng cho năm 2024 là 20 lần, tương đương với mức trung bình 5 năm qua của các công ty khác trong khu vực ASEAN. Do WinCommerce đang trong giai đoạn đầu tăng trưởng, định giá hợp lý của công ty phụ thuộc nhiều vào ước tính biên lợi nhuận trong tương lai.

Đối với Masan Consumer (MCH), định giá được giữ nguyên ở mức 120 nghìn tỷ đồng. Công ty sử dụng bội số EV/EBITDA dự phóng năm 2024 là 15 lần, thấp hơn 15% so với mức trung bình 5 năm qua của các công ty cùng ngành để phản ánh vị thế thị trường cận biên của Việt Nam.

Các chuyên gia cũng duy trì mức giá thị trường hiện tại (tính đến ngày 17/4/2024) đối với MeatLife (MML), Masan High-Tech Materials (MSR), và Techcombank (TCB).

Các công ty con chưa niêm yết như Reddi được định giá 6 nghìn tỷ đồng, Phúc Long được định giá 3,7 nghìn tỷ đồng và Trusting Social được định giá 5.970 tỷ đồng.

Năm 2023, MSN đạt doanh thu 78.252 tỷ đồng, tăng gần 3% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế giảm hơn 60%, tương đương 1.870 tỷ đồng. Theo đó, MSN lên kế hoạch doanh thu 84.000 - 90.000 tỷ đồng năm 2024, tăng 7,3% - 15% . Lợi nhuận sau thuế dự kiến từ 2.250 - 4.020 tỷ đồng, tăng 31% - 115% so với cùng kỳ. Công ty cũng dự kiến sẽ không chia cổ tức năm 2023 và 2024.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()