HPG - CTCP Tập đoàn Hòa Phát - Doanh nghiệp triển vọng 2024

CẬP NHẬT KQKD Q3.2023

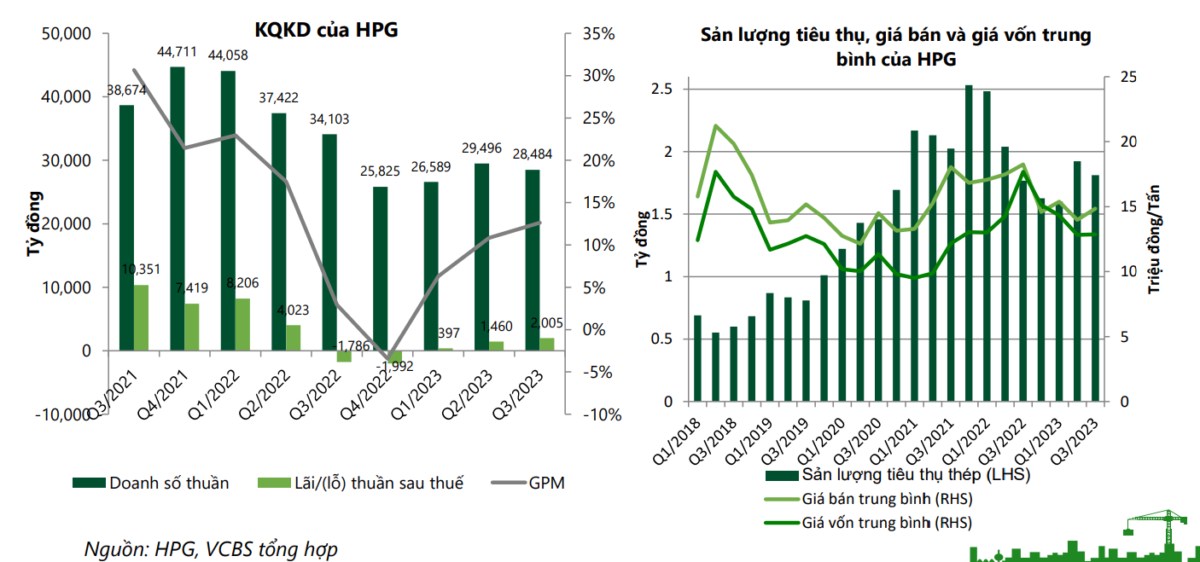

Doanh thu thuần và lợi nhuận trong Q3.2022 của HPG cho thấy sự phục hồi so với cùng kỳ và quý liền trước. Nguyên nhân chủ yếu tới từ 1) Sản lượng tiêu thụ các sản phẩm thép tăng trưởng 2% so với nền thấp cùng kỳ; 2) Biên lợi nhuận phục hồi tới từ việc gia tăng hiệu suất hoạt động; 3) Giảm mạnh lỗ tỷ giá so với cùng kỳ. VCBS cho rằng tốc đồ hồi phục chưa thực sự bứt phá do giá thép vẫn đang duy trì ở vùng giá thấp.

TIẾP TỤC CỦNG CỐ VỊ THẾ TRONG GIAI ĐOẠN KHÓ KHĂN CỦA NGÀNH

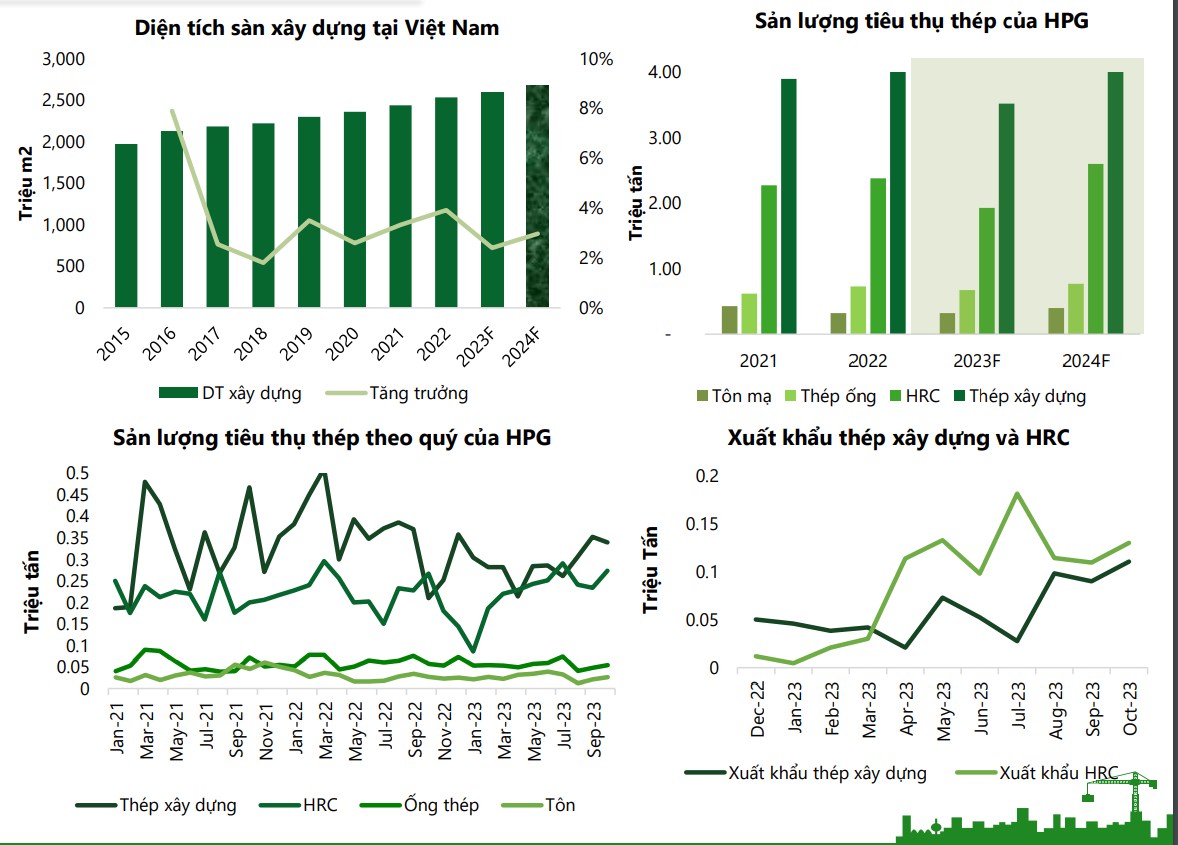

Thị trường xây dựng nội địa hồi phục là cơ hội lớn nhất cho Hòa Phát. Tăng trưởng diện tích xây dựng tại Việt Nam được chúng tôi dự báo sẽ giảm tốc trong 2023 với mức tăng trưởng khoảng 1,5% - tương đương mức thấp năm 2020 khi xảy ra Covid-19, chủ yếu đến từ sự sụt giảm của nhóm xây dựng dự án nhà ở dân dụng vốn chiếm tới 2/3 sản lượng ngành. Sự hồi phục được kỳ vọng sẽ ở mức 3% trong năm 2024 và giúp cho nhu cầu tiêu thụ thép xây dựng hồi phục

Tuy nhiên đây là cơ hội cho HPG gia tăng thị phần. HPG có lịch sử gia tăng thị phần trong giai đoạn thị trường khó khăn và bứt phá khi thị trường hồi phục. Nhờ ưu thế về chi phí, HPG thường duy trì mức biến động sản lượng tích cực hơn so với toàn ngành.

Sản lượng tiêu thụ thép xây dựng và thép HRC có mức hồi phục ấn tượng trong Q3.2023 với động lực lớn tới từ kênh xuất khẩu. Mặc dù biên lợi nhuận thấp hơn so với tiêu thụ nội địa tuy nhiên điều này giúp gia tăng hiệu suất tiêu thụ thép

LỢI NHUẬN TIẾP NỐI ĐÀ PHỤC HỒI TRONG BỐI CẢNH GIÁ BÁN TĂNG TRỞ LẠI

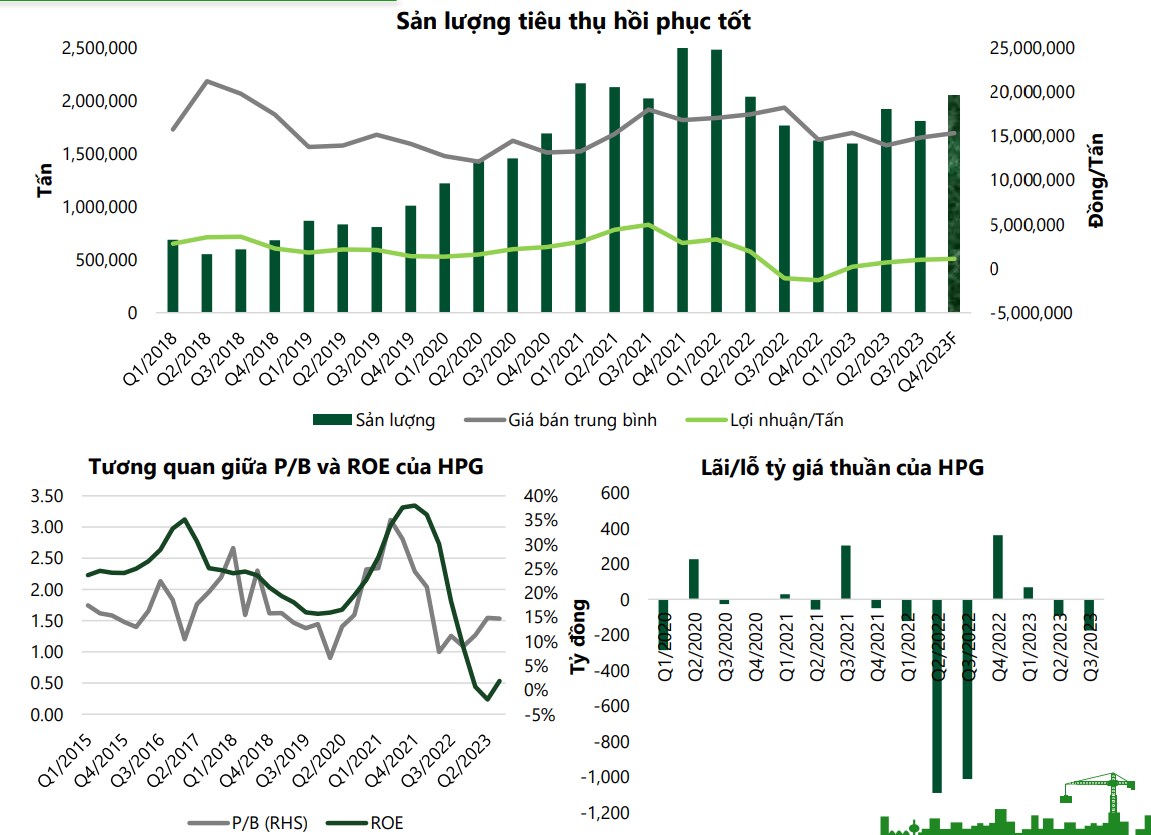

Biên lợi nhuận khó phục hồi mạnh trong Q4.2023 mặc dù sản lượng tiêu thụ tăng trở lại do giá than cốc và quặng sắt tăng mạnh trong Q2 và Q3.2023. VCBS kỳ vọng mức lợi nhuận ròng/tấn thép của HPG tương đương so với quý trước.

Áp lực từ tỷ giá giảm bớt. Nhìn chung, với những doanh nghiệp chủ yếu nhập khẩu với hàng tồn kho dự trữ lớn như HPG sẽ phát sinh chi phí chênh lệch tỷ giá khi đồng USD biến động mạnh trong thời gian ngắn. Với diễn biến điều chỉnh giảm của đồng DXY giúp hạ nhiệt cho tỷ giá. Theo đó, chúng tôi cho rằng lỗ chênh lệch tỷ giá trong Q4.2023 sẽ được giảm bớt.

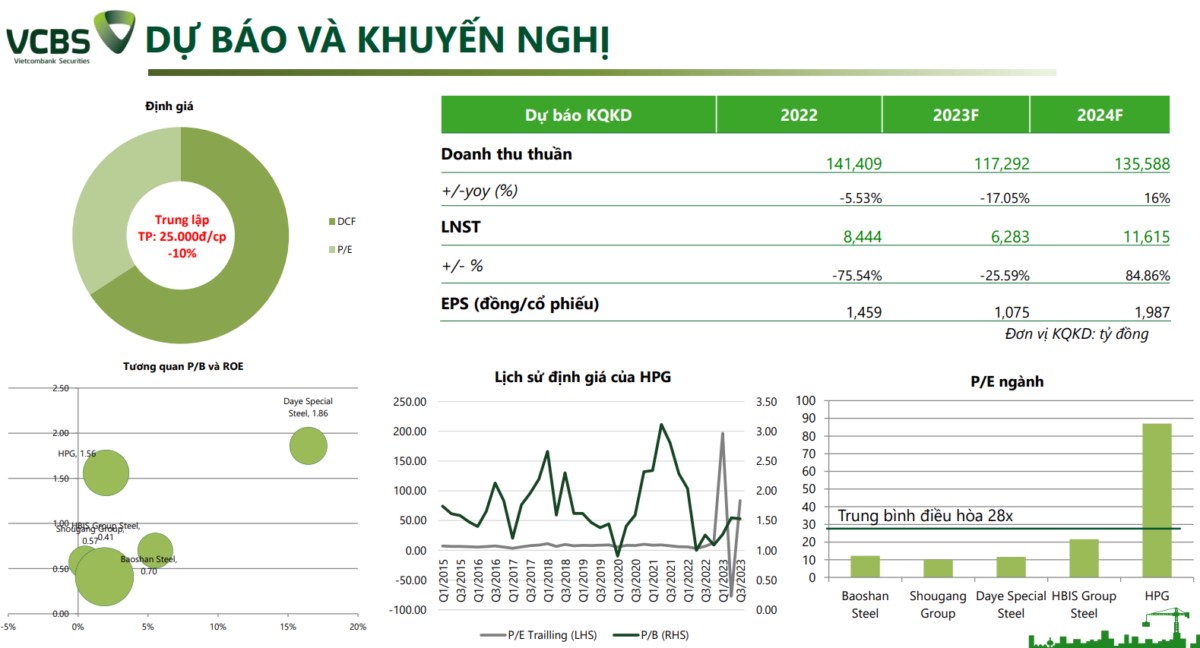

VCBS cho rằng với quan điểm giá thép duy trì mặt bằng giá thấp, lợi nhuận dự phóng cho năm 2024 đã phản ánh vào giá cổ phiếu. Với mức ROE dự phóng cho năm 2024 là 13%, mức P/B 1.65 lần hiện tại cho thấy định giá không hấp dẫn so với quá khứ.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()