+84

+84 Nhận OTP

“Nếu như ngành thép sụp đổ, HPG sẽ là doanh nghiệp sụp đổ cuối cùng”

Giá cổ phiếu HPG và ngành thép đã phục hồi sau khi tâm lý của thị trường tốt hơn, nhà đầu tư đang kỳ vọng vào quá trình tạo đáy đi lên của nhóm thép - HPG, HSG và NKG... luôn là những sự lựa chọn hàng đầu. Tuy nhiên, cần phải lưu ý rằng, thép là một ngành sản xuất có tính chu kỳ và giá cổ phiếu thép chỉ uptrend lớn khi ngành bước vào chu kỳ tăng trưởng.

Tăng trưởng doanh thu, lợi nhuận ròng, EPS hay biên lợi nhuận gộp là những điều mà nhà đầu tư vào cổ phiếu ngành thép quan tâm (kể cả những nhà đầu tư chuyên nghiệp, các quỹ đầu tư nước ngoài...). Tất cả những yếu tố này được dự đoán thông qua hai biến số GIÁ THÉP & SẢN LƯỢNG.

Vậy cơ hội nào cho cổ phiếu HPG?

Xét về tình hình hoạt động kinh doanh Quý 3/2023 của HPG:

Lợi nhuận sau thuế của HPG ghi nhận 2 nghìn tỷ đồng tăng hơn 38% so với Q2/2023 (1.448 nghìn tỷ) và so với Q3 năm ngoái lỗ 1.800 tỷ thì hồi phục khá mạnh mẽ. Doanh thu 28.484 tỷ có sự sụt giảm nhẹ -3,4% so với QoQ và -16,5% so với YoY.

Biên lợi nhuận gộp được cải thiện trong Q3/2023 lên 12,6% so với Q2/2023 là 10,8% và rõ nét hơn so với cùng kỳ Q3/2022 là 2,9%.

Lý giải cho việc HPG vẫn có được biên lợi nhuận được cải thiện nhờ yếu tố sản lượng tiêu thụ và giá bán được cải thiện bên cạnh đó giá đầu vào cũng giảm mạnh (than cốc).

Từ những số liệu phí trên cho thấy được HPG đã qua được giai đoạn xấu nhất và có bước đầu hồi phục.

Vậy kỳ vọng gì cho tương lai cùng Hòa Phát ?

Giá HRC và thép cây tại Trung Quốc thấp hơn khoảng 10% so với giá trung bình tại Việt Nam do TQ có khả năng nhập khẩu than từ Nga với giá tốt hơn.

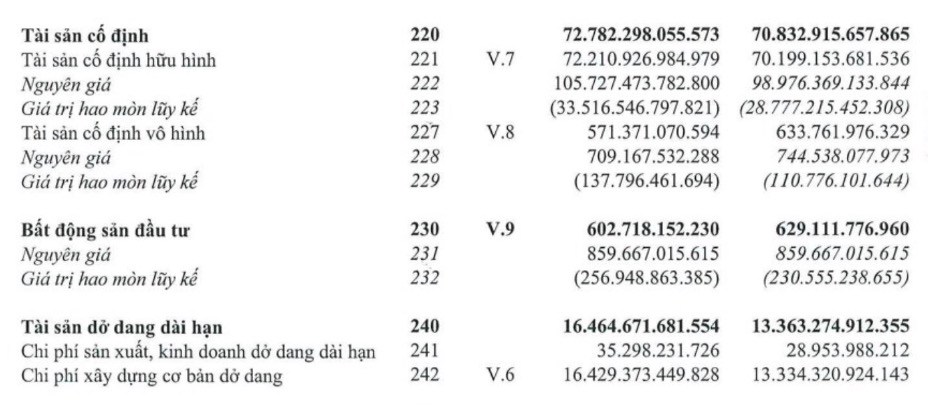

Và một điều nữa là về việc Dự án Dung Quất 2 vẫn đang trong quá trình hoàn thiện và ngày dự kiến đi vào hoạt động vẫn còn chưa được xác định nên mọi người có kỳ vọng cho tương lai vào điều kiện này thì nên nhìn vào chi phí xây dựng dở dang của doanh nghiệp của BCTC để được góc nhìn chính xác nhất.

Tuy nhiên HRC tại Việt Nam cũng thường được ưu chuộng hơn Thép từ Trung Quốc để sản xuất các sản phẩm xuất khẩu qua có nước như Mỹ, Châu ÂU.

Quý 3 năm 2023 cũng sẽ tương tự như thế NHƯNG mức độ lỗ chênh lệch tỷ giá chỉ hơn 100 tỷ trên chi phí tài chính 1.438 tỷ nếu chỉ xét về mức độ ảnh hưởng chỉ riêng về tỷ giá thì được Hậu đánh giá là không quá lớn đối với HPG. Doanh nghiệp đã giảm dư nợ ngoại tệ và tỷ trọng từ kênh xuất khẩu tăng mạnh nên các biện pháp phòng vệ cũng được ưu tiên. Trên quan điểm tỷ giá sẽ không còn tăng thốc hoặc có thể xu hướng giảm nhẹ thì việc tỷ giá không quá tác động tiêu cực đến tình hình kinh doanh của HPG.

Còn về việc đầu cơ ngắn hạn thì phải ưu tiên những phân tích khối lượng và đồ thị giá để đưa ra điểm mua phù hợp nhất.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Mã | Giá | Biểu đồ | ||

|---|---|---|---|---|

27.45 +0.10 (+0.37%) |

Bình luận