Hòa Phát: Triển vọng lợi nhuận tích cực

Luận điểm đầu tư

Thị trường bất động sản phục hồi giúp gia tăng sản lượng tiêu thụ thép

Mặc dù sản lượng thép xây dựng trong nước của HPG trong Q3/23 giảm 3,7% cùng kỳ nhưng vẫn tăng 12% so với quý trước do thị trường BĐS Việt Nam trên đà phục hồi. Vớii lãi suất vay đang trong xu hướng giảm và vấn đề pháp lý đang được tích cực tháo gỡ, chúng tôi kỳ vọng thị trường BĐS sẽ tiếp tục phục hồi vào năm 2024, từ đó, hỗ trợ nhu cầu thép, với sản lượng tiêu thụ kỳ vọng tăng 8%/21% so với cùng kỳ năm 2024-25.

Nhu cầu phục hồi từ Trung Quốc đang hỗ trợ giá thép tăng

Tháng 11/2023, chính phủ Trung Quốc đã bổ sung thêm 137 tỷ USD nợ chính phủ để hỗ trợ xây dựng, cùng với một loạt biện pháp được đưa ra trước đó, nhằm ổn định lĩnh vực BĐS đang gặp khó khăn. Chúng tôi kỳ vọng rằng nhu cầu thép của Trung Quốc sẽ tăng từ mức thấp năm 2023 do tồn kho thép đã chạm đáy. Điều này, cùng với nguồn cung sụt giảm do biên LN gộp của nhà sản xuất thép Trung Quốc ở mức thấp kỷ lục trong 6 năm, sẽ đẩy giá bán trung bình lên vào năm 2024.

Chi phí đầu vào ổn định chủ yếu do nhu cầu than cốc hạ nhiệt

Chúng tôi kỳ vọng giá than cốc sẽ ổn định trở lại với việc nguồn cung từ Úc duy trì mức cao do mức đầu tư thăm dò khai thác vẫn lớn và các ảnh hưởng từ thời tiết giảm bớt. Trong khi đó, tăng trưởng nhu cầu toàn cầu được dự báo sẽ giảm nhẹ. Chúng tôi kỳ vọng giá quặng sắt trung bình sẽ tăng nhẹ 2% so với cùng kỳ trong khi giá than cốc giảm 6% vào năm 2024.

Dung Quất 2 củng cố triển vọng tăng trưởng dài hạn

Khu Liên hợp Dung Quất 2 (KLHDQ 2) dần đi vào hoạt động từ nửa cuối năm 2025 có thể cải thiện tốc độ tăng trưởng kép 2025-2027 lên 30% khi bổ sung thêm 6 triệu tấn HRC vào công suất hiện tại.

Điểm nhấn tài chính

Doanh thu Q3/23 giảm 17% so với cùng kỳ, chủ yếu do doanh thu mảng thép giảm 17% svck. Sản lượng thép không đổi nhưng giá bán trung bình giảm xuống còn 14,6 triệu đồng (603 USD)/tấn đối với thép xây dựng (-6% ) và 620 USD đối với HRC (-8% ).

Biên LN gộp Q3/23 được cải thiện lên 12,6% (+10% đ) nhờ giá than cốc giảm đáng kể (-35% ).

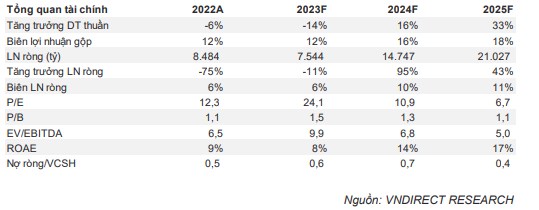

Chúng tôi giảm dự phóng LN ròng 2023-24 xuống còn 6.448 tỷ đồng (-24% ) và 14.202 tỷ đồng (120% ) chủ yếu do chi phí đầu vào cao hơn

Khuyến nghị HPG với tiềm năng tăng giá 12% và khuyến nghị mua khi giá giảm. Giá mục tiêu 31.000 đồng/cổ phiếu.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()